文|王雅琪

编辑|司文

都说女人的衣柜里总会少一件衣服,但现在,越来越多的商家和品牌都在努力让女生相信,女人的首饰盒里总会少一件时尚的首饰。

从去年开始,高端商场、购物中心悄然开设了一批200-300平米的珠宝集合店,里面摆满了上万个SKU,琳琅满目的珠宝,新的业态带动了行业的热潮:有人说这是珠宝行业的“快时尚”,也有人摆出仓储式的概念,说是要成为珠宝行业的“好市多”。

而一批更具小众特色、旨在戳中新消费者的设计师品牌,也在加速打破圈子——Z世代追求个性,从性别去除到赛博朋克、摩托车风,无一不彰显“我们与众不同”。设计师注重设计感,配饰是展现个人特色的最好标志。艾媒咨询数据显示,珠宝占Z世代消费关注度的40%以上。电商、直播、内容是这些品牌的显著变化。

“珠宝配饰是目前我们时尚增长最快的品类之一,增速超过30%,在去年双十一期间翻了一番。”在淘宝教育黑马工厂珠宝品类冠军阵营中,天猫珠宝饰品行业小二班农在接受电商在线采访时解释,与传统珠宝往往以材质来区分不同,珠宝脱胎于首饰,是技术的提升和设计的衍生而发展起来的品类。“我们判断它在天猫上会有更大的增量。我们也在计划把它从单一的项链、手链、耳环等部分改成风格化的分类,比如瑞丽甜、酷、轻熟气质、国潮等等。”这意味着所有的渠道、平台、品牌其实都在做同样的事情:增加配饰的搭配场景,增加配饰的消费频率,提升配饰的潮流属性。

在过去的38届中,电商在线采访了多位品牌负责人和经理。古老的珠宝行业,持续高增长率的背后,是否有可能成为继女装、美妆之后的下一个黑马品类?

贝拉是一个非常热爱珠宝的时尚女孩。在她眼里,珠宝是“季节性消费”——“当然,它不同于美妆和口红,珠宝不会被‘消费’,但这并不影响我想要更多不同风格的珠宝。”

什么是季节性一次性消费?贝拉解释说,这是因为每当她在不同季节买新衣服时,她总是会一起添加一些配饰。“有时候是因为新买的衣服没有配饰。比如我最近买了一件皮衣,就是酷女孩路线。你不能让我还戴着少女的爱情项链。多奇怪啊!有时候可能是缺了一个,花卉元素,星月元素,长条,几何形状,暖色和冷色,总有你缺的东西。”

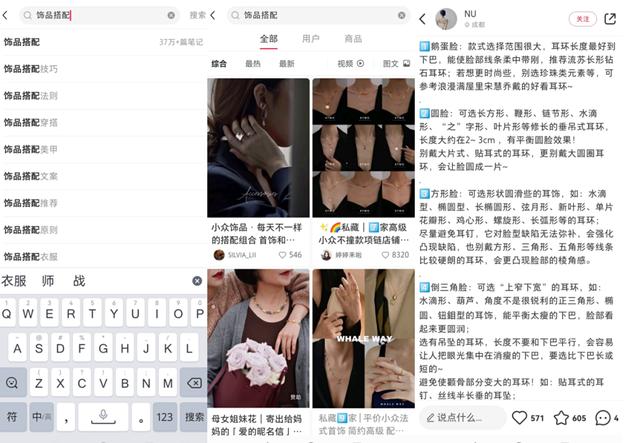

小红书里有超过37万条关于#首饰搭配#的注释,小红书的博主热衷于给大家科普:皮草要配一条珍珠项链,V领的小裙子不能没有锁骨链,就算是运动服也要配一条街头风格的粗链...就像早期的衣服一样。女生开始相信配饰可以起到画龙点睛的作用。就像电影《意大利制造》里说的,“配饰永远是第一位的,连服装都是次要的。”

小红书上#珠宝搭配#的注释超过37万条。

在这背后,随着女性自我愉悦需求和消费能力的提升,珠宝开始从最初的送礼、节日场景,转变为日常佩戴更频繁的搭配场景,具有了美感、个性、自信等情感价值。

如果我们回顾珠宝行业的发展,就会发现品牌的崛起往往与消费者的需求变化密切相关。中国的珠宝大致可以分为三个阶段:以周大福为代表的老牌珠宝,以黄金首饰闻名。长期以来,积累了对上游采购的绝对控制权,客单价高,对应的是节日、礼品甚至婚庆采购五金、孩子满月礼物等理财需求;以Pandora为代表的时尚品牌,用户可以在基础手环上叠加不同的珠子,配合独特的手环“每个人都不一样”,开启珠宝的特殊纪念意义。

这两年新玩家APM开始打“取悦自己”的概念,强调买给自己,送女朋友。APM主要以银饰为主,但加上品牌调性和时尚意识,客单价可以推到千元以上。至此,珠宝实际上已经开始与传统珠宝区分开来——招股书和财报数据显示,2018-2020年,APM的毛利率为76.3%、78.3%和76.5%,而潘多拉的毛利率为74.3%、72.7%和75.6%,均在70%以上。消费者购买珠宝,不再单纯是为了投资理财或收藏价值,而是为“自我满足”和“个性”买单。

网络名人博主穿APM

购买首饰的渠道很多,首饰的两极分化越来越明显:便宜的首饰可以几十元起步,贵的首饰价格带也可以做到上千元。半强告诉电商在线,从电商渠道来看,珠宝行业的品牌商家按照商圈维度可以分为四类:1。奢侈品&国际品牌;2.流行时尚品牌;3、新锐&设计师品牌;4.工业品牌。有意思的是,她透露,无论哪个层面,消费升级变革都在发生,而由于珠宝饰品更好的展示效果和强大的内容属性,其直播渗透率高于其他行业,基本保持在20%以上。

在我们采访的6个珠宝品牌中,何方、巴巴玛、pn、苏爵都是从线上起家的设计师品牌,而Ajidou、APM则是从线下拓展到线上的时尚品牌。综合来看,前者要面临“破圈”的问题,设计师品牌的独特风格使得对消费者的把握更为重要。后者要面临更多开拓新业务增量的问题。除了高级白领、精致妈妈、Z世代等小城镇、下沉市场的年轻人,他们也在消费升级,需要新的触达方式。

何方饰品

据何方电商负责人介绍,截至目前,何方在全国一线、超一线城市核心商圈拥有近40家门店。“线下门店可以提供贴心的服务,让顾客体验到产品的精致和光彩,更好地传递优雅和自我满足的品牌理念。客单价相对较高。线上运营会更加精细化。通过消费者洞察,将不同的产品推荐给不同的消费者,更加注重触达年轻时尚群体。同时,今年将努力打造品牌标志性爆款,通过产品明确品牌调性,让更多消费者了解何方。”

爆款是打造品牌,带来附加值的关键策略。PN的经理宋透露,今年38期间,他们首次尝试推广单品+概念的策略。PN最早从垂直细分品类做起,做到了天猫“无感耳夹”品类第一,但前期没有爆款产品,整体销量比较一般。“过去我们一直在玩无感耳夹的概念,但是在品类概念上很难有很高的品牌认知度,所以现在我们准备推某个系列、某个单品,打造明星单品或系列。”

相比较而言,拥有近700家线下门店的Ajidou更明显地感受到了电商带来的增长。Ajidou品牌电商负责人张透露,aji dou线下年销售规模将为12-13亿元,线上销售占比12-15%。“过去三年,线上业务从几千万增长到去年的十几亿。对内,Ajidou渠道优势明显,进入早,100-200元的单价相对便宜,这也意味着我们需要打开更广阔的市场。目前我们的门店多在一二线城市,未来会拓展到三四线城市。

阿吉豆坊

一个问题是,不容易破圈,不容易爆钱,不容易陷进更多人。直播和内容正在成为品牌方解决问题的思路。

淘榜数据显示,2021年7月,直播间珠宝单月成交额比去年同期增长45%以上,当时上架商品数量增幅并不明显。2021年1-7月,在淘宝直播上购买珠宝的90后用户增长近60%,00后用户增长也高达30%。“但我们认为还是有必要找到与品牌的有效结合。我们不想只是直播卖货。基于品牌定位,我们希望它能更多的关于产品推广和互动,带来更多关于品牌态度和生活方式的内容。”巴巴马的经理说。

2021年,中国珠宝消费需求用户规模有望达到10.5亿,市场规模超过2000亿元,年增长率近20%。其中Z世代占珠宝行业总消费力的56%,年复购率达到3倍。相比欧美市场10倍以上的购买频率,市场还是有很大提升空。

随着珠宝、电子商务、直播、珠宝内容的发展,珠宝的消费频率会不断提高。但珠宝成为高频消费产品品类的背后,关键是考验商家的经营效率——产品研发能力和创新风格固然重要,“新快、款式多、流通率高”“小单快反”的生产模式。

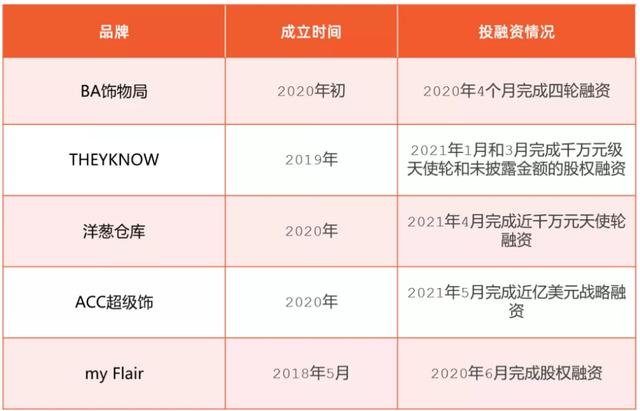

目前世界上最快的时尚是珠宝界自称“快时尚”的珠宝收藏店。据新浪财经报道,BA配件局每周新增300款新品,洋葱仓每周新增500款新品,荀子旗下的ME+几乎每天更新,ACC超级配件每月新增20%-30%的新品。再者,无论是奢侈品牌还是设计师品牌,都在提升新频:APM电商负责人告诉《电商在线》,APM每个月都有两个系列,每个系列都有30个左右的SKU;;巴巴玛每个月都有5-8款新品;PN也是每个月更新一次,一个系列包含30个左右的SKU。

珠宝店受资本青睐。资料来源:CBNData

产品数量多的品牌,产品线往往是由自己的产品+购买的商品组成。张以为例,阿吉豆一年有3000个新款。如果全部自研,每个月需要生产250-300款。都是自主研发,研发成本会很高。“所以基本上我们30%的产品线都会开始自主研发,匹配相应的团队来跑这个东西。另外70%是基于市场趋势。”

记者了解到,对于成熟品牌来说,内部运作有自己的流程。计都的外包将根据品牌定位制定出一个完整的结构计划。设计师只需要方案给出的款式、价位段、品类就可以完成采购,然后商品团队会进行商品的组装和筛选。APM的新频依靠一个内部灵感库,提前对每个季度的新品款式和设计进行有计划的安排,同时与广东四家自建工厂合作,快速生产、配送、上架。

“当阿吉豆的销售规模达到7-8亿的时候,我们开始感受到精细化运营的重要性。刚开始做品牌的时候,我们会认为品牌要输出统一的形象。但是你会发现市场是不一样的。一个北方一个南方都有可能穿短袖和羽绒服。我们需要从源头上把这个区域差异化的参数从公司内部的规划端整合到你的R&D端,提前做好布局。产品布局错开后,后端就交给商管生合理调配货品。”在这个过程中,动态库存管理和快速反应机制尤为重要。[/s2/]

珠宝行业作为一个古老的品类,正在悄然发生着一些变化。它有追求“自我满足”的新消费群体,有直播、短视频等更富表现力的展示形式,有来自上游供应的更敏捷的生产模式,有极致效率推动的新业态:200多平米的珠宝版“快时尚”集合店...

消费者对美的追求是永恒的,但或许在新时代,多元化、个性化的美会变得更加重要。无论是以效率取胜还是以设计取胜,品牌要思考的是如何中和两者之间的平衡。