上周,长视频流媒体平台爱奇艺(NASDAQ:IQ)刚刚被曝出大规模裁员。本周,“裁员风暴”迅速蔓延至短视频平台。据媒体报道,01024.HK汽车公司正在进行新一轮裁员。

长视频流赛道从来没有被资本看好过。主要原因是用户付费率和广告收入开始触及天花板,内容成本居高不下,企业难以实现盈利。但恰恰相反,短视频赛道以用户生产内容为主,同时实现了更多的渠道,因此一直被市场视为“香饽饽”。

但从今年2月Aauto faster在香港上市后的表现来看,股价从2月5日的开盘价每股338港元到12月9日的收盘价每股85.75港元,整体上一直处于下跌趋势。以此计算,Aauto Quicker上市以来股价累计下跌74.63%。

裁员和股价的长期低迷让人不禁好奇。是Aauto quickless后面的短视频赛道还是逐渐失去光环的Aauto quickless?

(一)

收入端:启动“dim”直播服务

财报显示,2021年第三季度,Aauto快的总营收为204.9亿元,同比增长33.4%。虽然Aauto Quicker的营收持续增长,但营收增速有所放缓。

资料来源:公司财务报告,红星资本局

从营收结构来看,目前在Aauto Quicker的营收主要由三部分组成,即直播、在线营销服务和其他业务。

资料来源:公司财务报告,红星资本局

1.1直播服务

Aauto更早布局直播服务,在“老铁文化”下,主播与用户的粘性很强,用户付费意愿更高。艾瑞咨询的数据显示,截至2020年上半年,Aauto Quicker是流水和直播月付费用户最多的直播平台。

但是现在Aauto Quicker的直播服务在走下坡路。从Q1到2021年Q3,其直播收入为221.4亿元,同比下滑12.66%;从直播业务对企业营收的贡献来看,2018年,Aauto更快的直播业务占总营收的80%,而2021年前三季度,直播业务占总营收的39%。

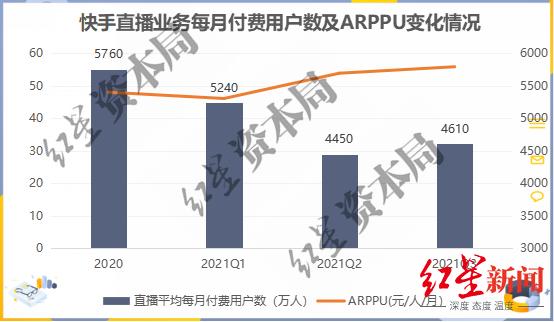

根据Aauto Quicker直播服务付费用户的变化,今年直播服务的ARPPU值(每付费用户平均收入)有所上升,但愿意付费的用户总数明显下降。

2020年,Aauto quickless将有5760万月度用户为直播付费,但到了2021年第三季度,愿意为直播服务付费的用户减少到了4610万,这也是Aauto quickless直播收入下滑的主要原因。

资料来源:公司财务报告,红星资本局

1.2在线营销服务

所谓网络营销业务,简而言之就是广告,包括基于效果和基于展示的广告服务以及Aauto更快的粉丝。

效果型广告的主要形式是带有可点击缩略图的短视频,展示型广告的形式有弹窗广告、横幅广告、招牌、魔术表情等。Aauto quickless粉丝,即Aauto quickless向客户“出售”粉丝,客户通过付费的方式在指定时间内向目标受众推广其视频或直播。

目前,a auto faster的线上营销业务增长迅速。2021年前三季度,网络营销服务收入294.2亿元,同比增长120.5%,占总收入的52%。换句话说,在线营销更快地成为了汽车最重要的收入来源。

随着在线营销服务收入在Aauto的增长越来越快,单个用户的广告价值也在增加。

2020年第三季度,Aauto faster中MAU(月活跃用户)广告收入为12.9元/人,2021年同期为19元/人;2020年第三季度DAU(日活跃用户)广告收入为22.7元/人,2021年同期增长至34元/人。

资料来源:公司财务报告,红星资本局

1.3其他业务(主要是电子商务)

a auto faster的其他业务还包括电子商务、网络游戏和其他增值服务,其中最重要的是电子商务。

目前,这项业务保持着强劲的增长趋势。从Q1到2021年第三季度,汽车快的其他业务收入为50.9亿元,同比增长151.7%,占总收入的9%,主要受电商业务增长带动。

2021年第三季度,a auto faster电商GMV(商品交易总额)为1758亿元,同比增长86.1%,前三季度GMV总额为4397.6亿元,同比增长115.5%。

资料来源:公司财务报告,红星资本局

单就GMV而言,Aauto Quicker与淘宝、Tik Tok还有一定差距。Aauto Quicker的直播电商业务优势在于“老铁路”经济闭环下的短视频行业,用户付费转化率更高;但缺点是产品以食品、农产品、服装、日用品为主,单一商品均价低,货币转化率低。

财报显示,公司第三季度来自其他服务的收入为18.6亿元,即使全部是电商收入,货币化率也只有1%左右。从目前主流的电商平台来看,货币化率较低的拼多多也提高到了3%左右。

(二)

支出端:巨额营销,放大亏损

公司财报显示,2021年前三季度,a auto faster调整后净亏损为145.11亿元,去年同期为72.44亿元,同比增长100.3%。

从毛利率来看,a auto faster的毛利率其实是在提高的。从Q1到2021年第三季度,Aauto Quicker的毛利率为42%,而2018年仅为29%。毛利率的增长主要是由于在线营销服务和电子商务业务的高毛利。但因为分成成本高,相对来说,直播业务拉低了企业的毛利率。

资料来源:公司财务报告,红星资本局

即便如此,Aauto依然难以更快摆脱亏损困境。那么,Aauto Quicker的钱去哪了?

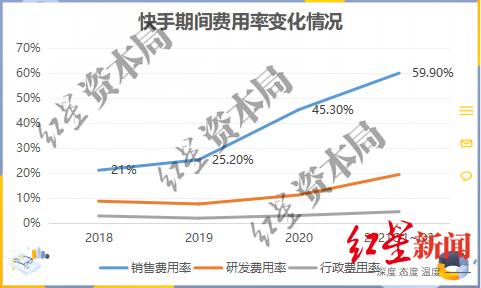

首先是销售费用,对此Aauto Quicker非常慷慨。2018年,Aauto快的销售费用率为21%;从Q1到2021年第三季度,销售费用率已经提高到近60%。

对此,Aauto Quicker表示,这部分支出主要是由于产品推广、品牌营销活动、海外市场拓展支出增加,导致推广和广告支出增加。比如2020年和央视春晚合作,派发10亿红包。2021年将与湖北卫视、重庆卫视等10家省级卫视合作发放21亿红包等等。

资料来源:公司财务报告,红星资本局

除了高额的销售费用,R&D也是爱车快的一个关键投资项目。在Q1-2021年第三季度,Aauto quick中的R&D费用率达到19.3%,而在2019年,Aauto quick中的R&D费用率仅为7.5%。

此外,Aauto quickless中的其他成本也在增加,主要是由于内容成本支出的快速增长,而这是关于Aauto quickless的新布局。

(三)

前路:抓住了内容,就抓住了主要矛盾

从Aauto faster最新的用户级数据来看,有很多“惊喜”。

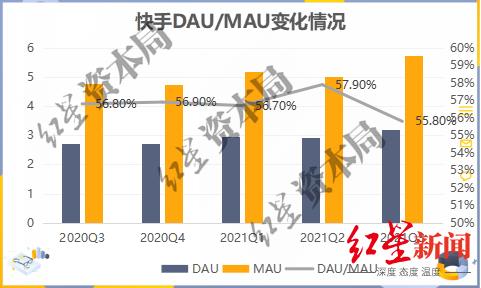

2021年第三季度,Aauto faster的DAU为3.204亿,MAU为5.729亿,均创历史新高。

资料来源:公司财务报告,红星资本局

从单用户日使用时长来看,2021年第三季度Aauto faster日活跃用户平均使用时长为119.1分钟,同比增长35%。

资料来源:公司财务报告,红星资本局

这些数据增长的背后,可能得益于Aauto更快的新布局。

目前就国内短视频行业现状来看,渗透率已经比较高,市场也从增量市场向存量市场转变。所以对于短视频平台来说,下半场的关键是提高用户的留存,而如何提高用户粘性自然离不开内容本身。

今年以来,Aauto Quicker在内容布局上动作频频。今年3月,Aauto Quicker成为CBA联赛官方直播和短视频平台。到4月底,体育观众的数量增加了200%以上。

10月18日,Aauto quicks与NBA中国在北京举行战略合作发布会,宣布双方即日起达成多年战略合作伙伴关系,Aauto quicks将成为NBA中国首家媒体合作伙伴、NBA官方短视频平台、NBA视频内容创作社区。

微综艺方面,Aauto Quicker的自制节目如《看见快生活》、《抗撕大会》、《奥运一级》等。,主要是平台专家。根据Aauto quickless官方数据,2021年,Q3 Aauto Quicker短剧日活2.3亿,850多部系列短剧,观众超过1亿。

这些内容一方面可以吸引更多用户的长期关注,另一方面也可以为平台的UGC生产者提供更多的内容素材。总的来说,都是为了增强用户粘性,提高用户留存。

所以很多网友表示,Aauto Quicker开始模仿哔哩哔哩的那一套,开始大量购买外部内容版权,通过内容激活平台活力。或许Aauto Quicker也深知“老铁文化”并非不可或缺,只有长期可持续的优质内容才是自身生存的基石。

摘要

对于不被看好的股价,市场争议的声音在于,a auto faster能否保得住自己的“一亩三分地”。毕竟内忧外患之下,或许Aauto Quicker最应该做的事情就是保护自己赖以生存的内容生态。

红星新闻记者姚宇·刘觅

编辑余冬梅

(下载红星新闻,举报有奖!)