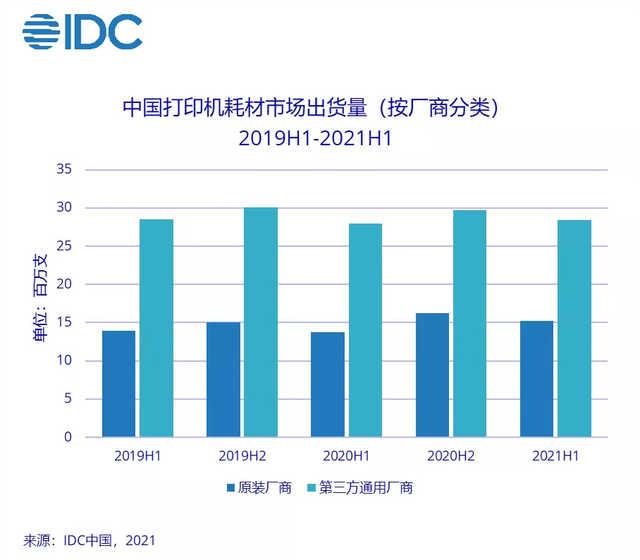

日前,IDC发布了中国打印耗材市场年度跟踪报告。数据显示,2021年上半年,中国喷墨打印机和激光打印机耗材市场总出货量约为4608.9万台,较2020年上半年增长4.0%。

2021年上半年,喷墨打印机耗材市场同比大幅增长,达到10.6%。究其原因,一方面是疫情下消费市场的回暖,另一方面是整体喷墨市场的产品发生了结构性变化。在以整体墨盒为主体的喷墨市场,持续供应大墨仓的产品数量从10年前的4.2%增长到2020年的40.7%,近5年复合增长率为21.9%。

然而,随着政府无纸化办公和企业数字化转型商业模式的不断推进,无论是掌握技术主导权的原始厂商,还是自主研发实力不断提升的一般耗材厂商,整个行业对打印输出的需求都受到了不同程度的抑制。

IDC中国观点:

1.打印机市场整体依然坚挺,打印成本优势使得“持续供应”成为热点;打印机的数量是整个打印耗材持续需求的源动力。2020年,疫情带来了家庭打印需求的爆发和疫情后购买需求的恢复,2020年打印设备出货量大幅增长。根据IDC对单机打印衰减的分步加权计算,2020年喷墨和激光打印机的整体拥有量仍将保持8.7%的增长。

与此同时,打印耗材的片材成本大幅下降,这主要得益于大墨仓产品占比的不断提升,以及惠普兄弟主导的“按需出粉”激光打印系统的逐渐兴起。单张印刷成本的下降,无疑对每年数以百万计的新增中小企业和传统行业客户具有吸引力;2021年上半年,由于单价的降低和无纸化进程的延续,喷墨和激光耗材的销量并没有减少。与2020年同期相比,喷墨和激光耗材销售额分别增长27.5%和9.4%。

2.激光打印耗材的市场竞争日益激烈,彩色墨盒成为亮点。因为墨盒产品的研发和生产成本已经不能给一般品牌厂商带来高额利润,一般厂商大多把更多的资源投入到激光产品市场,但是随着规模化生产,单色墨盒的市场利润也是低迷的,而且随着国内自主研发实力的提升,一般产品占据了单色流量墨盒的大部分份额;技术壁垒相对较高的彩鼓,给原厂带来了客观的业绩和利润。

2021年上半年,原装设备和通用设备的市场份额分别为50.8%和49.2%。从产品结构分布来看,原装设备厂商占彩色硒鼓的77.7%,而通用设备厂商仅占22.3%,这凸显了在现有的市场竞争中,原装耗材在彩色硒鼓的总销量和销售额上都领先于通用设备厂商,未来彩色硒鼓市场将是。

IDC中国周边产品及解决方案部高级分析师霍元光认为:

随着中国无纸化进程的发展,数字化转型对行业发展越来越重要,印刷需求的下降是原厂厂商和一般厂商未来必须面对的局面。目前“芯片荒”的问题也随着疫情的持续而凸显,无论是对原生厂商还是一般厂商都是很大的挑战。因此,能否突破僵局,致力于耗材产业链上游的产品合理布局,充分挖掘打印市场新技术变革的机遇,积极推动整体打印解决方案的落地,才是未来的原创厂商。