作者:马翔,《新零售商业评论》特约评论员

“奢侈品牌正在加速国人的收获。”

奢侈品牌正在掀起新一轮的“涨价潮”。

7月3日零时起,法国奢侈品牌香奈儿正式上调中国手袋价格。这是自2020年新冠肺炎疫情爆发以来,香奈儿官方第三次涨价。

与此同时,奢侈品牌路易威登已经四轮提价,古驰、迪奥、普拉达、博柏利等。在过去的一年里明显提高了产品价格。

今年年初,据媒体报道,在疫情冲击下,2020年全球个人奢侈品市场成交额同比下降23%,只有率先复苏的中国奢侈品消费逆势上涨,激增48%至3460亿元,几乎是2019年26%增速的两倍。

中国成为全球奢侈品市场唯一增长的国家,与国际奢侈品牌的接连涨价挂钩,一个问题被摆上了“台面”:奢侈品牌是否在加速国人的收割?

奢侈品涨价丝毫没有影响中国买家的消费热情。

参观SKP,一个媒体现象级的奢侈品购物中心,我发现许多奢侈品牌商店排起了长队,他们独特的有限到店服务正在发挥作用。

即便如此,涨价还是让一些买家忍不住吐槽。

消费者Sunny对媒体直言:“这太夸张了。一个包居然要6万!而且一年能涨三次!”

在已经购买的消费者中,有的买家认为涨价“太离谱”,有的则相反。比如一个网友哭着后悔,“去年买包花了30万。最近发现很多品牌都涨价了,但还是买的少”。

后者是奢侈品消费中特有的心态。分析师崔西说:“已经购买了热门商品的消费者在发现商品价格上涨后,往往认为自己足够幸运,他们的消费决定得到了市场的肯定。”

对于想买却迟迟不买的买家来说,心态就比较复杂了,就像一位网友在社交网络上发推说:“已经订了一个多月的TODS,现在告诉我没货了,哭死了。这种无限奢侈品排队买不到的感觉谁能理解……”

不难看出,在奢侈品消费过程中,不乏供需管控和心理平衡,而这场游戏的“主角”无疑是头部奢侈品品牌。

香奈儿首席财务官Philippe Blondiaux相当坦率地谈到了价格上涨:“奢侈品的象征价值高于使用价值,这赋予了它们富有想象力的溢价空。换句话说,奢侈品的高溢价是建立在稀缺性基础上的。”

保持品牌稀缺性是奢侈品牌频繁涨价的主要原因。

在崔西看来,当买得起热销产品的人群达到一定门槛时,就是奢侈品牌提价的好时机。奢侈品牌必须保证自己的消费群体只是极少数人,这样才能保证品牌的稀缺性,因为稀缺性的下降直接影响消费者对奢侈品的欲望。

这意味着,在理想状态下,奢侈品牌应该把产品的定价控制在中产阶级需要努力才能得到的水平,然后在这场人类欲望的游戏中永远掌握主动权。

除了维持稀缺性,疫情影响带来的业绩压力也是奢侈品牌涨价的一大原因。

以LVMH集团为例。2020年营业收入446.51亿欧元,同比下降16.8%,净利润83.05亿欧元,同比暴跌36.3%。从这个角度来看,就不难理解LVMH集团旗下奢侈品牌路易威登四轮提价了。

业绩承压的同时,也有亮色。

在LVMH集团的全球业绩中,除日本以外的亚洲地区在全球市场的销量占比正在上升,2020年达到39%,较2019年增长8个百分点。

在这种增长的背后,中国市场非常重要。LVMH集团承认,由于疫情在中国得到有效控制,其旗下许多奢侈品牌在第二季度开始反弹。

的确,中国已经逐渐成为奢侈品牌最重要的“角力场”。

中国市场之所以“最重要”,是因为价格涨幅远大于其他市场。

比如今年2月迪奥涨价后,小本手提袋在中国涨了3000元,在英国只要250英镑(约合人民币2207元)。小号马鞍在中国涨了5000元,在英国涨了450英镑(约合人民币3973元)。

媒体感叹:“中国人的钱好赚啊!”

事实上,国际奢侈品牌分化进入中国市场是疫情发生前的“习惯性动作”。

其中,美国奢侈品牌蔻驰是典型的。自2011年以来,蔻驰在中国的售价与美国国内市场的售价存在明显差距,有时价格差异达到惊人的40%。

这个策略非常有效。据《时尚商报》监测,2008年,蔻驰刚进入大中华区市场时,年销售额仅为5000万美元。十年后,蔻驰在大中华区的收入已经超过7亿美元,翻了14倍。

头部奢侈品牌采取这种策略,根本原因是中国消费群体的变化。

随着经济的发展,中国的富人越来越多,大量的新消费者正在涌现。这些人不再像老一辈那样保守,而是非常重视身份展示和个人经历。他们最大限度的偏好时尚、新颖、自我表达的消费。

得益于中国买家消费能力和个性追求的极大提升,中国奢侈品市场的重要性日益凸显,已经成为持续十余年的社会热潮。2020年,当全球深受疫情困扰的时候,中国会靠自己的努力支撑起全球市场。

战略咨询公司贝恩发布的《2020年中国奢侈品市场:势不可挡》报告显示,仅一年时间,中国奢侈品市场规模就从占全球总量的11%跃升至20%。报告预测,仅用5年时间,中国有望成为全球最大的奢侈品市场。

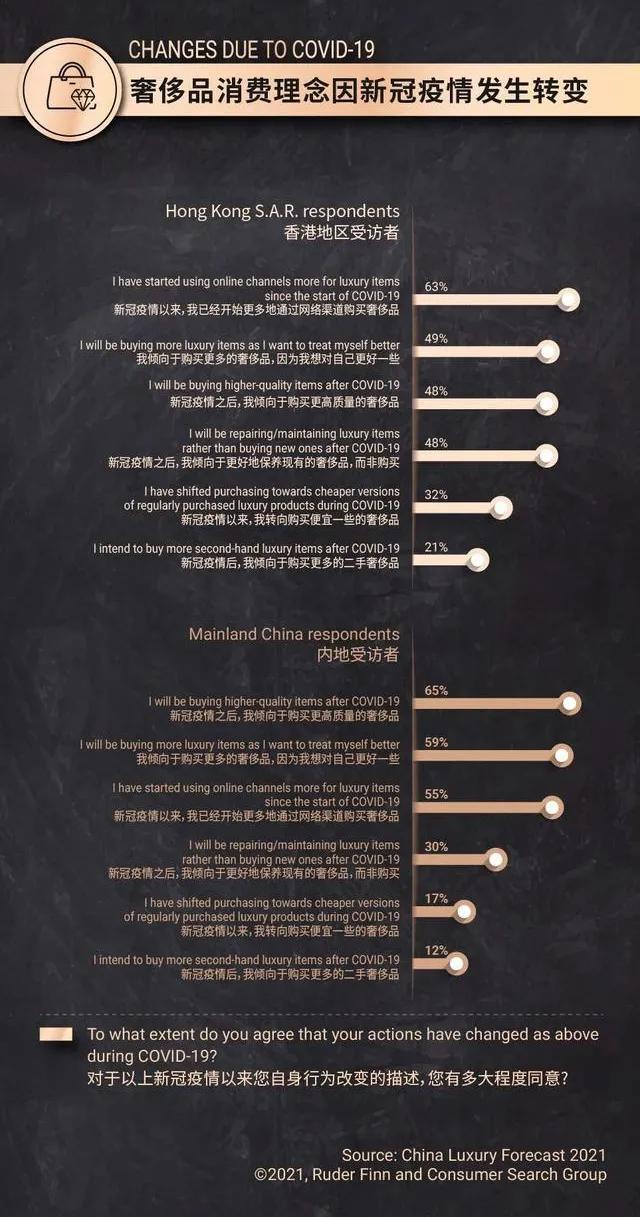

新冠肺炎疫情的爆发也对中国奢侈品买家的消费观念、购买习惯和生活方式产生了意想不到的影响。

根据罗德传播集团和精准市场研究中心联合发布的《2021年中国奢侈品报告》,65%的内地受访者和48%的香港受访者表示,自新冠肺炎疫情以来,他们将倾向于购买更高质量的奢侈品,59%的内地受访者和49%的香港受访者表示,他们将购买更多奢侈品,以更好地对待自己。

换句话说,奢侈品的质量和数量将是中国买家的“重点”。

为了满足中国买家蓬勃发展的消费需求,许多奢侈品牌展开了全方位、立体化的广告轰炸,比如拍摄“土”的广告片,试图以形象差距拉近与中国买家的距离,或者在Tik Tok、小红书、微信视频号等平台进行海量曝光,以提高品牌的声量和影响力。

这些操作最终都是由买家承担的。正如研究人员指出的那样,大多数时候,奢侈品消费者支付的不是产品价格,而是品牌支付的广告费——这被认为是奢侈品利润巨大的原因。

奢侈品牌为了吸引中国买家,不惜发布虚假广告。

上个月,LV关联公司路易威登(中国)商业销售有限公司被罚款20万元,主要原因是缺少商品和配件,“网站上宣传的产品信息与现实不符”;去年11月,香奈儿也因虚假广告被市场监管部门罚款20万元。

当国际奢侈品牌利用各种策略争夺中国市场的黄金时,另一场“战斗”已经开始。

这场战役是新品和二手货的博弈。

因为奢侈品业务的持续火爆,一级市场和二级市场的鸿沟已经被打破。

相关研究数据显示,二手奢侈品市场已进入快速增长阶段,2025年全球二手奢侈品交易规模将超过600亿美元。

具体到中国市场,《2021年中国二手奢侈品行业概览》提到,2020年中国二手奢侈品销售额为173亿元。预计到2025年,中国二手奢侈品市场规模约为348亿元,复合增长率为15%。

实力的背后是商家追捧的Z世代。

据国内二手奢侈品交易平台Redbrin 2020年数据报告显示,该平台70%以上的消费者为90后、00后,换句话说,Z世代作为一个庞大的消费群体,在二手奢侈品领域发挥了重要作用。

Z世代的圈子特征在奢侈品消费领域也很突出:买新品的人基本不会买二手,但可能会频繁出售;另一方面,大量年轻人想买好包,却无力或不想多花钱。

欧洲最大的二手奢侈品网站Vestiaire Collective证实了这一现象。Vestiaire Collective发起的调查显示,70%的奢侈品卖家不会购买二手奢侈品,而71%的买家选择二手奢侈品是因为买不起新品。

两个圈子的人,受主流消费者和消费观念变化的影响,开始频繁上演新奢侈品和二手奢侈品的“接力赛”,二手奢侈品平台层出不穷。

这被视为“价值主义的兴起”。当价值主义被彻底挖掘,性价比趋势上升,新中产阶级对二手奢侈品的需求会增加,二手奢侈品市场会逐渐扩大。

有分析人士甚至认为,二手奢侈品电商平台“将秒杀一手奢侈品电商平台”。

《新零售商业评论》认为“赢”被夸大了。毕竟一手奢侈品牌占据了绝对的主导地位,在新二手的“接力赛”中仍然拥有最大的主动权。

这也是大多数奢侈品牌不接受二手“放心”的地方,香奈儿就因为包包的真实性“撕”了美国二手奢侈品平台RealReal。

然而,面对二手奢侈品市场的快速增长,奢侈品牌的态度也在发生变化。

Vestiaire Collective获得由开云领投的融资,占股5%,这是二手奢侈品首次获得一级市场的认可。RealReal还与古驰合作,销售品牌提供的二手古驰产品。

对奢侈品牌的“接纳”看似是一种妥协,但这一动作可以帮助解决二手奢侈品市场最为人诟病的问题——假货,也可以通过控制一手市场的供应量,为二手市场增值,从而巩固其护城河。

但在更大范围内,二手奢侈品交易引发的数据造假、货不对版、灰色货源、退换货难等问题,也会咬到品牌本身。

在这样的背景下,再加上疫情的影响,奢侈品牌保持自身的稀缺性,并长期获得中国消费者的青睐,比以往任何时候都更加重要。

参考资料:

1.“一年涨价3次,奢侈品店门前还是排着长队。这些东西都卖给谁了?”,中国经济周刊

2.“迪奥一夜涨价,越贵的奢侈品越好卖?》,LADYMAX

3.《Z世代奢侈品消费观:业绩成就,对KOL推荐的依赖》,经济观察网

4.“奢侈品电商正在流失工人?”,互联网江湖

5.奢侈品和二手奢侈品的对立,每天学点经济学。

今日话题:疫情以来,你对奢侈品消费的看法发生了哪些变化?