一、南财理财通货币基金规模对比分析

2022年1月14日,证监会发布《重要货币市场基金监管暂行规定(征求意见稿)》(以下简称《暂行规定》),明确了重要货币基金的定义和评价范围,对重要货币基金提出了更严格、更审慎的要求。

根据《暂行规定》的初步评价范围,连续20个交易日资产净值超过2000亿元或者连续20个交易日基金份额持有人数量超过5000万份的货币市场基金纳入重要货币市场基金的评价范围。值得注意的是,同一基金管理人管理的、在同一基金销售机构销售的不同货币市场基金应当合并。

评价指标和判定列表包括但不限于基金的资产净值、相关性、可替代性和复杂程度。中国证监会将根据评价结果和相关辅助信息确定重要货币市场基金名单,并按要求向社会公布。公示后3个月内,重要货币市场基金应当符合规定要求。

博时基金固定收益投资二部总经理魏震指出,平台份额和机构份额都存在规模瓶颈。监管前期已经有窗口指导,单个销售机构每个基金公司对应的规模预计在2000亿左右。对于机构份额,现有市场环境下的短期规模瓶颈是单个公司3000亿左右。

截至1月17日,单只基金规模符合上述2000亿元条件的货基仅有田弘余额宝和易方达易理财基金,最新规模分别为7645.79亿元和2321.64亿元。从第三位来看,各基金规模差别不大。可以说,“田弘余额宝货币”基金的规模具有断层优势。

Choice数据显示,市场前十大基金公司,货币基金总量超过2000亿元。

此外,《暂行规定》还将降低流动性受限资产的上限比例和杠杆率,同时对赎回实行5%的限制,使得对单日赎回的应对更加严格,保证流动性。在提高压力测试频率等一系列措施的要求下,对系统性风险的防范越来越完善。

中银研究认为,此次规定对大型基金公司的考验主要集中在业绩和风险控制上的平衡能力。但由于合并计算规模的限制,大型第三方平台可能会有引入其他基金公司的需求,这对于中小型基金公司可能会有很大的好处。

同时,从同监管的大趋势来看,课题组认为,类似的附加监管要求未来可能会扩展到银行现金管理产品。根据《中国银行理财市场半年报(2021年上半年)》和中国资产管理协会数据,截至2021年6月末,现金管理类理财总规模为7.78万亿元,货币基金规模为9.27万亿元,现金管理类理财总规模约为货币基金总规模的84%。

从机构来看,招行、建行、工行等至少5家理财公司现金规模超过2000亿。

不仅如此,现金产品还有单笔大货量。例如,截至2021年一季度末,工行“工银E-童玲ELT1401”产品总份额达到2521.008亿份。到第二季度末,总份额为1999.01亿份。虽然二季度产品总份额有所下降,但仍是总份额近2000亿份的“吸金王”。但截至2021年底,该产品新披露的总份额为713.517亿份,半年内规模缩水超六成,较一季度末下降70%。

此前工行理财透露“ELT1401是总行老产品,2021年8月初关闭,有压降(规模),但出不去”。

二。理财公司现金管理产品收益表现(截至1月17日)

截至1月17日,理财公司现金管理产品7期年化收益排行榜中有5家理财公司产品进入前十榜单,分别是兴银理财、殷新理财、华夏理财、光大理财和平安理财。其中,兴银理财和华夏理财各上市3款,光大理财上市2款,其他理财公司各上市1款。

兴银金融“田丽5号”以7日年化收益率3.80%位列第一。该产品成立于2019年5月24日。比较基准表现为7天通知存款利率,内部风险评级为R1,初始申购金额为1元,初始募集规模为11.9亿元。

自2021年11月3日起,“田丽5号”的销售对象发生了变化,从只面向金融行业的机构投资者销售,扩大到个人投资者和可以申请赎回的机构投资者。

该产品2021年三季度报告显示,“田丽5号”期末产品份额约为190亿份,三季度日均规模为239亿元,较一季度继续减少26亿元。报告期内七日平均年化收益率为2.91%,每万份收益为0.7672元。

从投资组合来看,该产品83.5%直接投资于债券,16.5%投资于现金和存款。从前十位来看,该产品前十位中有九位是同业或同业存单。

(图:2021年三季度末“田丽5号”前十大持仓明细,来源:该产品三季报)

此外,本报告期末,本产品投资于关联方发行和承销的43只证券,无重大关联交易。

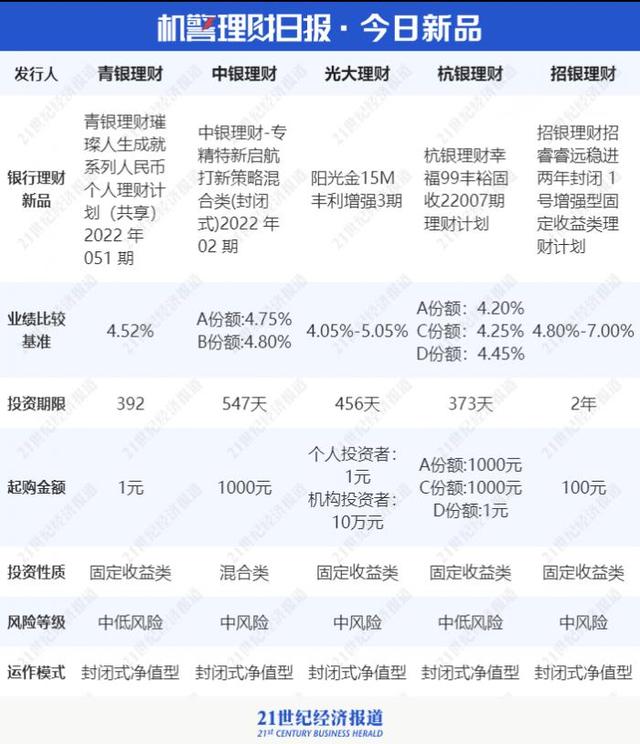

南财财通课题组选取了5款理财新产品作为参考。据南财理财通数据显示,招银理财赵睿瑞源两年来稳步前进,封闭式1号增强型固定收益理财计划值得关注。该理财产品募集时间为2022年1月18日至2022年1月24日,产品成立时间为1月25日,100元起购。操作方式为封闭净值,投资性质为固定收益,风险等级为R3(中等风险)。

通过对宏观经济走势、财政货币政策、利率波动和趋势、利率期限结构、信用风险和利差变化等的综合分析,,在满足产品投资范围和投资比例的前提下,综合考虑各投资品种的收益性、流动性和风险特征,努力获得高于业绩比较基准4.80%-7.00%的投资回报。

更多信息请下载21金融APP。