让我问你一个问题。2019年1月1日成立基金。之后每年收益率20%,即2019年、2020年、2021年收益率20%。那么到2022年1月1日,这款产品近三年的收益率是多少?

别笑,很多人真以为是60%的收益率。事实上,真正的收益率是:

(1+20%)*(1+20%)*(1+20%)-1=72.8%

注:这里用处方比较准确,但特殊符号很难打,所以用加减乘除表示,让小学生看得懂。

这是一个简单的复利故事,但是很多人不理解。我稍微拆解一下,告诉你怎么准确计算。

现实生活中,我们很难获得如此完美的净值。我们经常会面临2020年上涨35%,2021年下跌6%的情况。如何快速计算收益率?最简单的方法是计算基金净值(如果有分红,要用累计净值)。所以你买的时候要注意净值,然后用现在的净值来计算。你的回报率是:

(当前净值-购买时净值)/购买时净值=持有收益率

在分拆方面,以上面的为例:

第一年收益率20%,基金净值从1增加到1 *(1+20%)= 1.2;

第二年,收益率还是20%,所以净值增加到了1.2*(1+20%)=1.44。注意,此时你的持有收益率已经变成了44%。

第三年的收益率还是20%,所以净值继续增长到1.44*(1+20%)=1.728,实际收益率72.8%。

那么如果我过去三年的持有收益率是60%,那么实际年收益率是多少?它必须小于20%,因此计算:

(1+X)*(1+X)*(1+X)-1=60%

处方后,这个x约等于16.96%。

其实基金经理的年化收益率也是这么算的。比如一个基金经理,管理产品五年,总收益率300%,但年化收益率计算如下:

(1+X)*(1+X)*(1+X)*(1+X)*(1+X)-1 = 300%

处方后,这个x约等于31.95%。

找一个长期基金经理,看看回报率:

看,总回报和年化回报可以自己算。

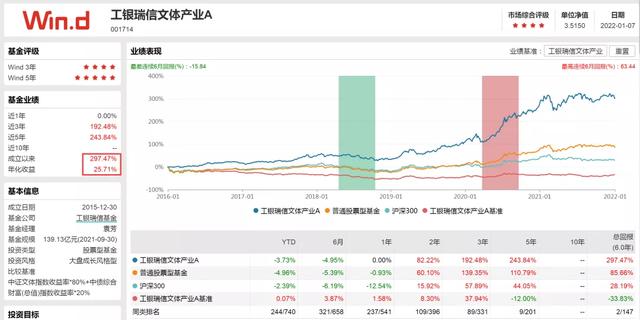

我们再找个基金经理算一下收益率,以方圆为例(工银文体产业成立于2015年12月30日,时机不错):

然后乘以今年的涨跌,那就是

(1+15.72%)*(1+27.68%)*(1-10.16%)*(1+57.52%)*(1+79.06%)*(1+10.34%)*(1-3.73%)=3.977

累计收益率为3.977-1=297.7%

与成立以来的收益率略有出入(2016年初始净值其实是0.999),但基本在可接受范围内。

很多人鄙视年化收益率在8%左右的产品。如果连续十年年化收益率8%,最终收益率是多少?115.89%,翻倍。

如果连续10年年化收益率达到10%,最终收益率将达到160%左右。

如果连续10年年化收益率达到20%,最终收益率将达到520%左右。

如果连续五年年化收益率达到20%,最终收益率接近150%。

如果每年赚20%,第二年退10%怎么办?十年可以赚46.8%左右,年化收益率只有3.9%。

还有一个谬误,也可以用净值来解释。

举个例子,如果我有10万,买了一个理财产品,假设年收益率10%,那么第二年,当我的本金+收益达到11万时,我取出1万再买是不是更划算?

按照谬误的假设:10万本金可以在两年内获得2万收益,取出1万再买,收益就变成了10万本金+1万收益,1万本金+1千收益。本金和收益之和永远是12100,总收益会比不取出来多1000。但问题是,如果第二年的收益还是10%,按照复利计算,第二年的本金实际上变成了11万,11 * 1.1 = 12.1万,所以没有区别。

这就是复利和单利的区别。就净值而言,更简单:

理财的初始净值是1,第一年变成1.1,第二年末变成1.21而不是1.2。即使第一年结束后拿出1万元的收入,再买的时候净值也是1.1,这是左手转右手的游戏。

所以如果你长期持有,你需要关注你的实际收益率,提高你的实际收益率预期:比如你买了一个理财产品,第一年的收益率是10%,第二年打开发现收益率变成了20%,那么实际上你第二年的实际收益率比上一年的收益率还要差!

你第二年的收益率其实是:(1.2-1.1)/1.1=9.09%。

当你长期持有主动股票型基金时,这种收益率的假象更加明显。比如你买了一只基金,第一年收益率翻倍,你的持有收益率是100%,那么当你的持有收益率变成150%时,和100%相比,你赚了多少?凭直觉,我又赚了50%。其实按照净值法,相当于你的净值从2变成了2.5。是的,你在此期间的实际收益率是(2.5-2)/2=25%。

是的,累计收益率1000%的基金再翻倍,累计收益率就变成2000%了。

所以,知道自己的持有成本(认购时的净值)是非常重要的。有了成本,那些华而不实的收益率再也骗不了你了。

延伸阅读:科普系列:新基金和老基金,买哪个好?