年底了,各路媒体都在盘点各类基金产品的业绩和规模,投资者也开始计算过去一年的投资收益。聪明的投资者应该如何比较基金的投资水平,比较投资业绩更合理?

与同类型进行性能比较

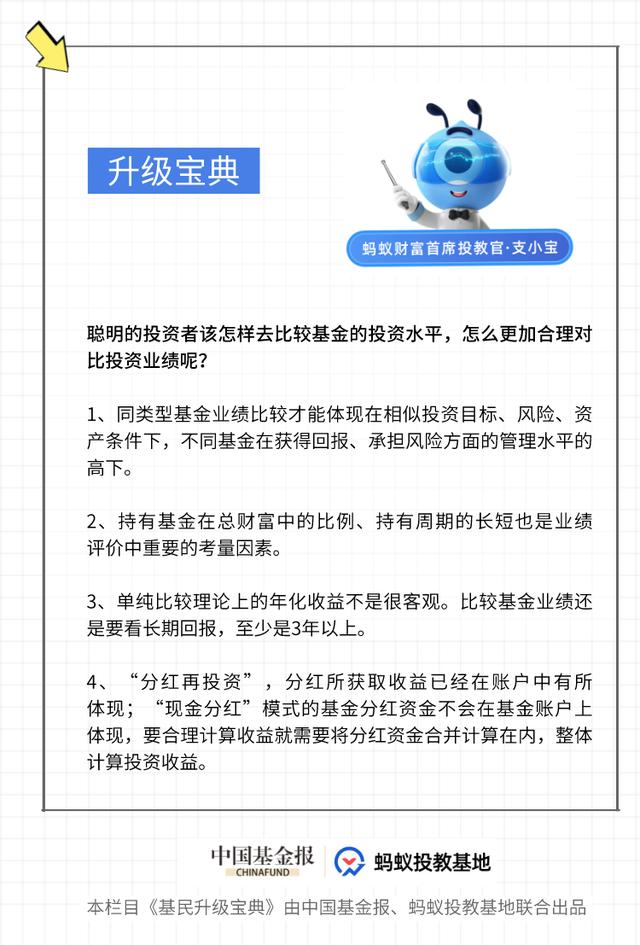

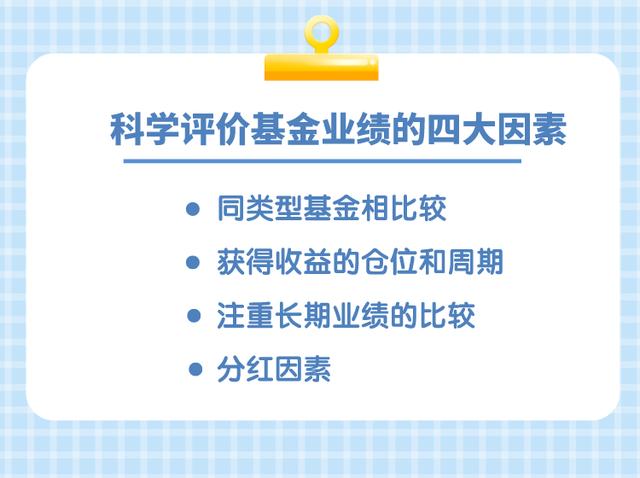

与同类型的基金进行比较是一个基本原则,因为不同类型的基金有不同的投资方向、投资目标、资产配置和风险承受能力,也有不同的风险收益特征。而且,不同类型的基金,资产配置波动性不同,风险收益比也不同,比较它们的表现不仅没有意义,也不科学。同类型基金的业绩比较只能体现在投资目标、风险和资产的相似性,以及不同基金在获取收益和承担风险方面的管理水平。

比如投资者持有股票型基金。如果要比较基金的业绩,不仅要与基金的业绩比较基准进行比较,还要与股票型基金的市场平均收益水平进行比较。在跨类比较中,比较混合型基金和股票型基金的表现是常见的。混合型基金由于持有仓位的灵活性,在降低基金净值波动的同时,在上涨中未必会有亮眼的表现。虽然股票型基金在“押宝”市场的时候风起云涌,但是股票型基金在下跌的时候大撤退也是必然的。

“投资者在比较业绩的时候,首先要看自己持有的是什么类型的基金,而不是先关心自己赚了多少钱,获得了多少收益率。即使是混合型基金,股票仓位比例也是有区别的。有的是股票仓位0~95%的混合型基金,有的是60%~95%,有的是0~40%。不同的持仓对资金的波动影响很大。”一位基金经理告诉笔者。

同样,债券基金也不能和货币基金简单比较。在某些年份,债券基金整体表现可能较差,但货基收益率可以保持在3%左右。但考虑到当年债券普遍减持,一旦遇到债券牛市,一些优秀的债基基金年化收益率也就10%。所以,在比较货币基金和债券基金的时候,一定要牢记风险和收益是相对匹配的。

应考虑赚取收入的位置和时期

投资者的另一个常见误区是在比较基金收益时忽略了投资比例和时间的因素。持有资金占总财富的比例和持有期的长短也是业绩考核的重要考量因素。

在投资方面,每个理财类别配置多少钱,对收益影响很大。具体来说,如何在基金组合中配置资金同样重要。投资者要有全局眼光。以我遇到的一位市民为例。他持有总资产的30%是基金,30%是股票,40%是生活费。去年基金的收益率是15%,但在总资产的贡献中,收益率只有4.5%。他的新能源股票组合2021年的平均回报率为50%,对总资产回报率的贡献为15%。一般来说,他总资产的60%用于投资,去年这部分投资资金的整体收益率为32.5%,业绩还不错。

除了持有比例的考虑,持有期也是一个很重要的因素。

有的市民投资从年初开始,经历了一个完整的投资年,有的从下半年开始。比较双方的投资收益,“起跑线”的差异也是一个重要的考虑因素,不宜简单地将不同起跑线的基金收益放在一起比较。

关注长期绩效的比较

不要只看年化收益

在比较收益率时,基民很容易陷入比较短期表现的误区。

在基金的结构性行情中,很有可能“押注”几只大牛股的业绩短期飙升,短期排名靠前。但对于持有人来说,持有基金赚钱才是“王道”,但投资不能一蹴而就,更重要的是考察基金的长期表现。

比如2020年四季度成立了一只新基金。成立后未来三个月投资收益6%,有公司将其折算成年化收益率24%。看起来这样的年理论收益很诱人,但投资者真正赚到的钱还是6%。

为了方便同类型基金的比较,比较时会将基金的业绩折算成同期,但“年化收益”并不代表产品持有期的真实收益。理论收益率很高,但可能是基金配置资产适应短期极端行情,其他阶段可能没那么高。单纯比较短期的突出表现很可能成为一种营销噱头,并不能给市民带来实实在在的好处。所以单纯比较理论年化收益并不是很客观。

比较基金业绩还是要看长期回报,至少3年以上。因为近3年来市场风格变化很快,如果基金在每一个市场环境下都能获得前 1/2 收益,说明基金的适应性强,长线性强。

应考虑股息因素

最后,在比较收益类别时,还应考虑基金分红对收益率的影响。

如果你持有的基金是“红利再投资”,那么红利的收益已经体现在账户上了;如果持有基金选择“现金分红”,则“现金分红”模式的基金分红基金不会在基金账户中反映。为了合理计算收益,需要结合分红基金,整体计算投资收益。

事实上,市场上一些优秀的基金分红很多。比如一些名字中带有“回报”的基金,一年分红最高可达7倍,一些债券基金甚至能达到10倍以上。比如你持有这类分红较多的基金,在盘点收益率时不要忘记你已经获得的分红基金,这也是持有一只好基金带来的回报。

做一个聪明的投资者,你需要选择一个好的基金,一个好的基金经理,在合适的时机买入并长期持有。同时在基金投资中合理设定收益预期,让自己在新的一年里轻松理财,快乐生活。[/s2/]