你把闲钱转到余额宝,一边用花呗一边赚收益吗?如果是这样,我想你已经有了一个新的标签——白豹青年。

买带花坛的东西,爽一阵,一直用,一直爽。但还款日一到,就是这些宝贵年轻人的“末日”。有人说,既然早晚要还,为什么不提前还呢?我们还的钱去哪了?今天我们就来说说花呗和借呗。

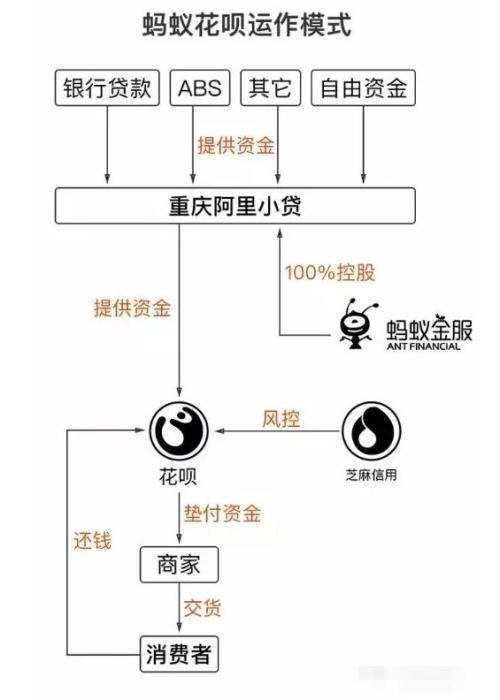

花圃和借园是怎么运作的?

柏华和柏华是蚂蚁金服旗下的两家小型互联网贷款公司。也就是说,当我们使用柏华和柏华时,我们从这两家小额贷款公司借钱。两者的区别在于,一个是个人消费现金贷,一个是小额信用卡分期贷款。但是他们的盈利模式几乎是一样的,就是都是依靠ABS来实现高利润。

ABS(资产证券化)简单来说就是把你的资产在未来变成现金流。比如你有一张半年到期的存单,短期内急需用钱。这时候你可以把存单转让贴现,换成现金,满足未来现金流的需要。这里,存单是基础资产,转让或贴现是证券化的过程。

花呗和借呗的资金来源是基础资产和现金流。我们欠柏华的债权和借的钱都是基础资产,用户每个月的还款都是廉价的现金流。

如今低成本资金需求越来越大,将这些现金流做成ABS进行融资,扩大借贷规模,最终实现盈利。

花呗和花呗借的钱从哪里来?

以柏华为例。除上述资产支持证券外,其资金来源还包括银行贷款和自有资金。柏华利用ABS、银行等资金垫付用户消费,从用户处获得还款的现金流;然后用现金流,然后做ABS产品,继续融资,然后通过分期和用户的借款来赚钱。

目前公开资料显示,累计放贷规模已超万亿元,2017年净利润最高为61亿元,2018年一季度为2100万元。柏华发行的ABS产品总融资规模超过3200亿,借款超过2229亿。

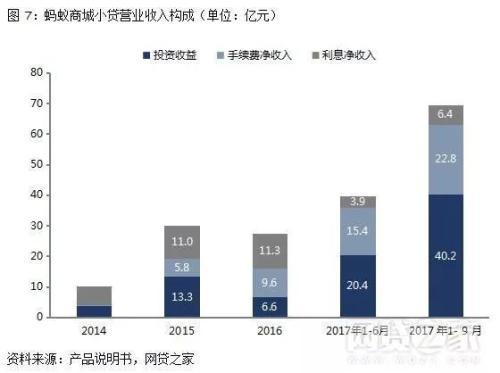

但笔者从柏华和白洁近年的收入构成中可以看出利息收入已经不是蚂蚁小贷的主要收入,而是与ABS相关的手续费和投资收益。【/s2/】可见,ABS形成的衍生链条将在未来的互联网金融中扮演越来越重要的角色。

碾压传统金融

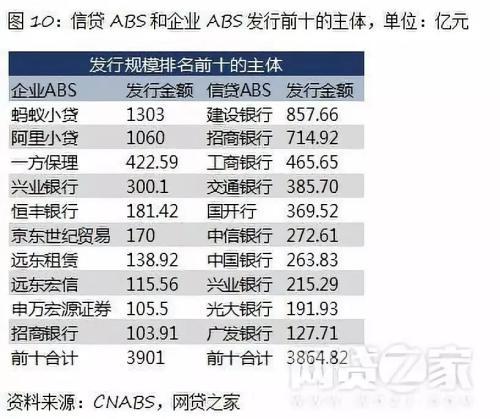

目前以个人消费贷款为主的ABS,包括P2P、网络小贷等。,形成了大量低风险的金融基础资产,创造了无数的ABS产品,其中蚂蚁占主导地位。

仅2017年,借呗和的个人消费贷款ABS产品分别占企业ABS市场份额的17.51%和14.25%。如果算上整个蚂蚁金服,其规模甚至相当于四大国有银行的ABS发行总量。

要不要提前还贷和花呗?

无论是花呗贷款还是信用卡,提前还款对我们最直接的影响就是一段时间的流动性损失,但对于借贷平台来说,我们可以提前收回资金,尽快再次放贷,实现盈利。

1.对于用户来说,花呗提前还款会损失一定的流动性和机会成本。这很简单。如果提前还款,本可以用于投资和使用的资金会提前收回,资金利用率下降。但如果你提前还贷,或者放弃分期,蚂蚁会损失一部分利息收入,或者在免息期内承担资金成本。

2.对于蚂蚁金服来说,如上所述,其主要收入来源是服务费等。因此,如果用户提前还款,在不降低服务费的情况下,可以提高资金利用率,有更多的资金可以被其他用户使用,这对蚂蚁来说无疑是一件好事。

一般来说,提前还款主要影响柏华的资金周转,以及借呗呗的资金收益率。

除了花呗和借呗,还有哪些渠道可以借钱?[/s2/]

要说平台的话,现在借贷的平台数不胜数,但是从途径上来说,无非就是银行或者小贷公司,当然还有很多灰色借贷渠道。不过,除了花圃和借种园,以下几种借种方式可能更适合普通人:

1.抵押贷款

用动产或不动产申请抵押贷款一般风险较小,其利率也低于其他方式。因为抵押物作为抵押物,借贷平台不需要你支付过高的风险溢价(利息)。

2.隐藏负债,使用信用卡。

一张信用额度很高的信用卡,账单分期,预借现金,可以提高资金利用率,相当于变相借钱。但考虑到手续费成本,不建议中长期资金需求。

当然还有一点就是要善于隐藏自己的债务,比如上面提到的注销不常用的信用卡和提前还款。这样,在同一调查期内,你的资产账面价值大于负债的时间越多,你就有越多的机会提高金额,增加信用。

本文来自小白度财经。

欲了解更多精彩信息,请访问金融行业网站(www.jrj.com.cn)