每年网校中级会计职称考试成绩公布后,都会涌现出很多一年过三门甚至一年比三门高分的考霸大神。他们是怎么学习的?有人说中级会计职称难。这些学霸是如何克服困难,轻松度过的?接下来,老师带我们去找一位大神取经!我相信,方法得当,加上自己的努力,你可以成为下一个试斗士!

大家好,我叫姜,今年一次性报考了中级3科。一不小心财务管理考了100分,中级会计实务考了90分,经济法考了97分。我估计能考285 -288分,实际考了287分。中级评分好像不是特别严格。

非常感谢中华会计网校的帮助,也非常感谢高钱智、大疆、这几个月来的陪伴。

应对考试就是听课、看书、做题。

学校的课表很适合我们,这让我们学生很担心。我按照网校的课程循序渐进的学习:

1。先听基础课。听完一章,做考试指南练习题和题库基础阶段的练习题,把错题和好题做好标记(方便以后再练习),及时在题板上提问。

2。听完基础课,一步步进入练习课。听录音,然后做。毫无疑问,你不会再听了。毕竟时间是有限的,也是宝贵的。

3。我会在练习课结束的时候找一套模拟试题来做。目的是看我对知识掌握的有多好,这个阶段能拿多少分。

4。终于进入冲刺阶段。其实我放弃了。我真的没有足够的时间。中级会计实务练习高老师母世系列,财务管理练习历年真题和网校模拟题,经济法主要练习救命稻草。

在这里提醒同学们,现阶段不是多做题,而是重做错题,做几套完整的模拟题,回到考前的讲义。我总是这样,好成绩是可以复制的!

我特别喜欢高先生。

案例式教学很适合我。他幽默风趣,听他上课,时而认真,时而开怀大笑,让我在玩笑中掌握知识,乐此不疲。我也很佩服高老师的职业道德和为人师表的精神。我特别喜欢大江先生。他的人格魅力深深吸引着我,我忍不住想把自己变成大先生那样的人。我喜欢他说的一句话,就是理财有很多公式,不要死记硬背,理解记忆,记住我跟谁急,哈哈,我瞬间爱上了理财。

我还特别喜欢会计诗人侯永斌先生。上大学的时候,我对法律课程根本不感兴趣,全靠死记硬背。但是听了侯老师的课,很是大开眼界。本来法律课程还是可以这样学的。听他的课就像听相声一样,时而聚精会神,时而开怀大笑,让我在快乐中学习知识。

你要相信中级真的不难。只要你努力到时机成熟,你真的会付出足够的努力。上帝不会辜负每一个用心的人。考过了,自然就来了。羡慕那些考了61分拿证的考生的喜悦。我相信你也能做到。

2。提前备考是关键

大部分考生都是边工作边做研究,时间有限。如果你等到2020年3、4月再学,其实你的学习时间已经不多了,这对于那些基础薄弱的考生来说更为关键,一定要提前学。刚听了老课件,做了一些题,新课件才出来。

3。考前多关注老师微信官方账号和微博

财务管理考试之所以拿满分,是因为考前在大疆看到了微博和微信官方账号。以前,我从来不知道数字值可以和键盘一起使用。通常的做法是在计算机测试计算器上一个一个地点击,这是浪费时间。看了微博说键盘可以用,当晚就试了一下。真的,这可能是我得满分的因素之一。不然题量太大,我可能会答不完题。

4。考试先易后难

问题最后一次破了,最后十分钟我好不容易找回了重要的八分。

5。保证学习时间

这一点非常重要。没有足够高效的学习时间,考试就没有保障。

6。坚持不放弃

最后,学习考试是一个坚持不放弃的过程。其实每个人学习到一定阶段后都是很累的。坚持不放弃,就一定能迎接胜利的曙光。如果你半途而废,你会死在黎明前的黑暗中。只要认真听课,认真做题,多做总结,第二遍不懂,第三遍做不出来,那么考过也没什么。另外,正在准备税务师考试,去年已经过了三门,打算今明两年考完税务师。

再次感谢网校,感谢各位老师!

备考是一条艰难险阻的路。在这条路上,有些人忘记了自己的初衷和梦想,半途而废,但更多的人一直在坚持自己的梦想,努力,最终获得成功。看了姜的成功备考建议,是不是很有信心,很受鼓舞?

为了更好的帮助同学们备考,在接下来三个月的备考时间里,老师会不定期的梳理中级理财的重要知识点,让你轻松拿下中级理财!我们来看看本期的重要知识点——揭开“资本资产定价模型”的神秘面纱。

资本资产定价模型是中级会计职称财务管理考试的重要知识点,也是教材中不可更改的知识点。在以往的考试中,各种题型都有涉及——选择题、多选题、判断题、计算分析题、综合题。该知识点可以单独考核,也可以与其他章节结合考核,如《资本成本》第五章第二节普通股和留存收益的资本成本率计算、《资本结构》第五章第四节企业价值分析方法、《证券投资管理》第六章第四节股票价值估算。很多考生对这个知识点理解不透彻,不能准确运用,在考试中丢分。跟随我揭开它的神秘面纱。

资本定价模型是计算股票资产必要收益率的公式,主要贡献是解释风险收益率的决定因素和计量方法。必要收益率,也称为最低收益率或最低要求收益率,是指投资者对一项资产合理要求的最低收益率,具体如下:

要求收益率=无风险收益率+风险收益率

即:R = RF+β× (RM-RF)

其中包括:

Rf表示无风险收益率,通常用短期国债利率代替。一般来说,在应用中可以准确判断Rf的值。

β系数是衡量系统风险的指标,是指资本资产定价模型不考虑资产的非系统风险,因为非系统风险可以通过足够的投资组合完全消除。市场投资组合的贝塔系数假设监管等于1。β系数可以是正的,也可以是负的,或者等于零;贝塔系数可以代表单个资产的贝塔系数,也可以代表一个投资组合的贝塔系数。资产的 β > 1表示该资产收益率的变化与市场组合的变化同向,且该资产收益率的波动幅度大于市场组合的波动幅度;资产的β = 1表示该资产收益率的变化与市场组合的变化方向一致,该资产收益率的波动幅度与市场组合的波动幅度相等。0 < β < 1的资产表明该资产收益率的变化与市场组合的变化同向,且该资产收益率的波动幅度小于市场组合的波动幅度。资产β = 0表示该资产没有风险;资产β < 0表示该资产收益率的变化与市场平均收益率的变化相反。

Rm代表市场组合的收益或市场组合的必要收益率,因为在r = RF+β× (RM-RF)中,由于市场组合中β = 1,所以r = RM。所以,做题的时候,一定要知道“市场组合的收益”和“市场组合的必要收益率”是一回事。

RM-RF称为市场风险溢价,因为市场组合的β = 1,所以又称为市场组合的风险收益率,即1× (RM-RF),也可以表示为平均风险收益率。做题的时候一定要知道“市场风险溢价”、“市场组合中的风险收益率”和“平均风险收益率”这三个术语是一回事。

β× (Rm-Rf)是资产或投资组合的风险收益率,因为资产或投资组合的Rm和Rf没有区别,所以结果完全取决于β系数,是 [/]

在计算出一项资产或投资组合的必要收益率r后,通常需要做出投资决策。决策标准是“当投资者的预期收益率大于或等于必要收益率时,投资是可行的”。

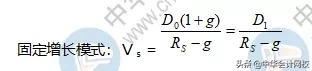

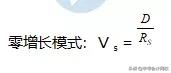

在计算出一项资产的必要收益率r后,通常会涉及后续的计算,比如将“权益资本成本”代入权益资本价值的计算公式,计算权益资本的市场价值:

也可以作为“预期最低收益率”,通过代入股票估值的固定增长模型和零增长模型,计算股票价值,进行股票交易决策。

看了上面的分析,你对资本资产定价模型有清晰的认识了吗?平时可以通过做题来掌握和理解知识点,了解知识点是如何被题型考察的。加油!

关注并私信回复:资本,即可立即下载word版2020中级财务管理,揭开“资本资产定价模型”的神秘面纱![/s2/]

本文为中华会计网校原创文章来源:蒋大疆转载请联系授权。