美团外卖市场占优后,如何正确利用市场优势?

外卖业务占主导地位后,美团(03690.HK)可以任意压榨商家利益吗?

近日,记者从多地商家处了解到,美团外卖业务的业务经理私自放店铺促销,其中有商家向记者反映,业务经理私自放“5会员红包升级为7会员”,发放业务代金券等。商家发现并明确拒绝后,业务经理缩小了自己店铺的配送范围,将流量向竞争店铺倾斜。

更让商家无力的是,他们向美团官方投诉这个问题后,问题依然难以解决。而且记者注意到,类似的投诉早在前两年就频繁出现,但至今没有改善。

上架优惠活动可以吸引更多用户推广GMV(商品成交总额),美团可以从增加的成交额中获得更多佣金收入,但另一方面,额外的活动成本会让商家利润下降。

乱象背后,美团外卖业务以60%以上的市场份额成为行业绝对的领头羊,但成为领头羊的美团在展过程中却屡屡引发争议。

没有投诉

内蒙古一个小县城的糕点店老板陈彬(化名)告诉记者,美团当地业务经理多次偷偷将会员红包从五个升级到七个,这意味着商家要承担额外的活动费用,店铺利润受到挤压空。

陈彬举例说,一单15元的外卖,他要承担2.5元的配送费用、2.5元的会员活动费用和3.45元的佣金费用,最后的收入只有6.55元,这还不包括商品成本和人工、房租的摊销费用。“甚至可能会有一些钱倒着贴,例如,如果顾客从我这里买了半斤饺子,我必须倒着贴6美分,”陈彬说。

陈彬透露,在拒绝了上述红包升级活动后,业务经理缩小了自己店铺的配送范围,给竞争店铺提供了更多的补贴,将流量向竞争店铺倾斜,从而导致店铺在陈彬的排名下降。“比如他(竞品店)本来升级红包要交2.5元/单,但是(业务经理)让他只交2元(/单)。因为那边的商户也是我老乡,我们也会私下商量。”

此后,陈彬多次向美团客服反映这一情况,但一直没有解决,这个问题持续了四五年。“(美团)总部说我们会和这里的城市代理商沟通,但(总部)还是把球踢给了代理商,甚至(代理商)的业务员直接说,'你可以投诉,投诉也没用'”,陈彬告诉记者。

陈彬的情况并不独特。河北廊坊的一位商家也告诉记者,客户经理在他不知情的情况下安排了各种活动,还篡改了商家的密码。商家向美团举报后,这种现象并没有停止。

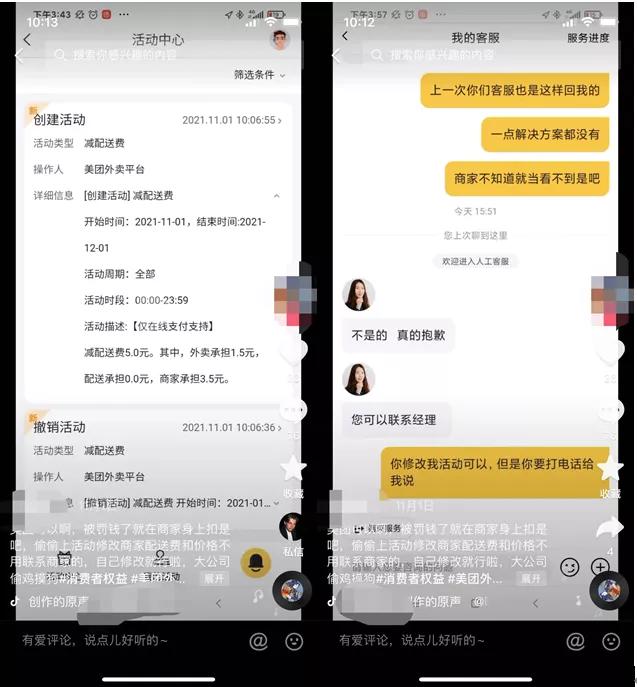

此外,今年11月1日,某商家在Tik Tok发布视频,上传的美团商务APP后台页面显示,经营者“美团外卖平台”为商家打造“减免配送费”活动,商家需承担每单3.5元。

视频显示,商家向美团客服反映后,客服表示不知道,需要商家自己联系业务经理,而商家则表示“上次你们客服这样回我,根本没有解决办法”。

* Video商家贴出的视频截图

不仅如此,记者注意到,类似对黑猫的投诉还有很多。商家在社交平台上的投诉最早可以追溯到2018年,也就是说商家管理者私自上架的现象存在了很多年,一直没有解决。

为什么商家反复举报问题却依然没有解决?美团是否涉嫌纵容GMV指标?中国科技投资记者致信美团。截至记者发稿,对方未予置评。

从美团的财报来看,美团外卖的佣金收入占其外卖收入的90%左右,这意味着在佣金率无法大幅提升的情况下,外卖业务的收入增长更依赖于GMV的增长。商户陈斌也表示,GMV越高,美团能拿到的佣金就越多。目前其与美团的合同中佣金比例为23%,但每个月初会返还5%的佣金。

记者注意到,美团在招聘平台发布的外卖业务经理职位介绍中提到,业务经理需要“获得有利的合作条件(与商家),设计符合商家的店铺运营方案,促进商家交易量的增加”。

都是为了盈利?

美团的营收主要由餐饮外卖、酒旅到店和以零售为代表的新业务三部分组成,其中外卖业务贡献了50%以上的营收。

11月26日,美团发布2021年第三季度业绩报告。公司营收达488亿元,较去年增长37.9%。本季度,剔除反垄断罚款金额后的调整后净亏损扩大至55亿元。

报告期内,美团第三季度餐饮外卖业务收入为264.8亿元,仍为美团收入支柱,外卖日均交易量增长24.9%至4360万笔,GMV增长29.5%至1971亿元。但美团第三季度餐饮外卖业务收入同比增长28.0%。这一增速较一季度的116.8%和二季度的59.0%大幅下降,也低于去年同期的32.8%。

此外,今年第三季度,餐饮外卖佣金收入同比增速从上一季度的69%降至27.2%,线上营销服务收入也从54%降至34.8%。期内,餐饮外卖业务实现净利润8.8亿元,同比增长14.0%,环比下降64.1%,营业利润率由去年同期的3.7%下降至3.3%,主要系交易用户激励及营销活动增加所致。并且在今年一季度美团外卖实现率创新高14.4%后,二季度回落至13.3%,三季度为13.4%。

美团CEO王兴在业绩会上解释称,外卖业务放缓主要是受疫情封锁、中部地区洪水以及餐饮业增长放缓的影响。“我们预计第四季度(餐饮外卖)订单量将受到显著负面影响,可能会持续到明年前几个季度。”

另一个值得关注的影响因素是,2021年10月,美团收到市场监管总局的天价罚单,是美团2020年国内销售额1147.48亿元的3%,共计34.42亿元。据调查,2018年以来,美团滥用其在国内网络餐饮外卖平台的支配地位,强制平台上的外卖商家二选一,同时收取外卖商家的专属押金。

在配送方面,美团也面临着骑手福利和配送安全的挑战。今年7月26日,市场监管总局等七部门联合发布《关于落实网络餐饮平台责任切实保护外卖送餐员权益的指导意见》,对维护外卖送餐员合法权益提出全方位要求。

其中,“保证骑手工资高于当地法定最低工资水平,为全职骑手提供社保,为兼职骑手提供工伤保险”对美团的影响最大。从财报来看,2021年第二季度,美团的骑手成本达到155亿元,同比增长53%,但美团并未在第三季度业绩报告中披露骑手成本。

在外卖业务变现率不理想、增长缓慢的情况下,今年第三季度美团营收增长最快的是以美团优选、美团买菜、美团闪购为代表的新零售业务,营收同比增长66.7%。

美团披露第三季度财报后,招商证券国际将美团目标价从335港元下调至322港元,光大证券也下调了美团2021年至2023年每股收益预期。“公司新业务的发展仍存在不确定性,社保政策一旦实施,将对公司未来外卖业务的盈利能力产生较大影响。”