温馨提示:本文约5514字,烧脑18分钟。《筷子思维》记者李在沪发表。

在企业类别中,零食属于零售食品的范畴,但同时又与餐饮食品有着千丝万缕的联系。如果非要找出区别,可以把餐饮需求大的归为正餐,指的是认真用餐,认真满足顾客的饮食需求;零食是非正式的饮食需求,指零碎的饮食,满足碎片化的、变化的(必要的或不必要的)饮食需求。

从实际的角度来看,似乎当代人一直吃的不好(尤其是当代年轻人),导致无论是正餐小类还是餐饮大类的发展空始终弱于小吃。

从语义上说,正式用餐的“正式”意味着优雅,但也意味着克制。从人的根本来看,偏好非正式用餐是一个很大的前提。

比如孩子真的爱吃零食胜过爱吃饭。从历史的角度来看,爱吃零食的孩子长大后基本上不再过分追逐零食,但这是受供给背景的限制。以前零食种类不多,创新少,零食购买也不方便。如果这种供给背景被打破,那么成年人更喜欢零食而不是正餐,甚至成年人用零食代替正餐,都可能成为必然。

我们要讨论的是:在“吃不好”时代的现实趋势下,随着小吃企业的不断涌现和小吃产品的可持续发展,小吃餐对于餐饮业来说到底意味着什么?

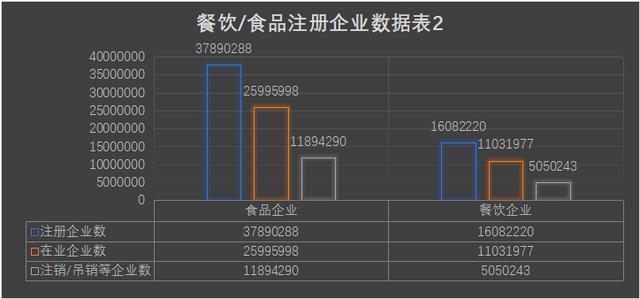

食品企业注册数比餐饮企业多2100万,快餐化可能是必然趋势

小吃对于餐饮行业意味着什么?餐饮行业的正餐和非正餐之间存在怎样的竞争?为了理清这种关系,我们将一日三餐(或午餐和晚餐)以外的食物消费/食物消费定义为“零食”。

正餐和非正餐/零食的比例是多少?从门店占比就能略知一二。

2020年,中国将有约911万家餐厅,其中茶和咖啡店54.9万家,小吃店49.3万家,卤菜店25.2万家,包子店7.6万家,面包烘焙店35.5万家,炸鸡、汉堡和披萨店22万家,甜品店13.8万家。

茶、小吃、卤菜、包子、面包烘焙、炸鸡汉堡、甜品、中式糕点等已达212万家餐厅,占餐厅总数的23%。

这一数据高于火锅店和烧烤店数量之和(约92.6万家)的两倍,接近快餐店数量(约269.8万家,占总数的29.6%)。

对比2017年的数据,2017年仅中式快餐店的占比就达到了42.1%(数据来源:陈至大数据),可见快餐主导的餐占比确实大幅下降。到2020年,快餐和非餐的份额越来越接近。

正餐份额持续下降,可能与正餐营业时间的变化和时代用餐趋势有关。

首先,正餐之间是有间隔的,午餐是中午11: 00到下午14: 00,晚餐是下午17: 30到20: 00,其余为非正餐,而非正餐期间,传统中餐通常会选择休息或短暂暂停营业。

从时代的趋势来看,吃饭的空空间确实越来越小了。在“一日三餐”的概念下,零食只占每日正餐的最小需求,约占25% { 1 \u( 1+3);“1”是下午茶或点心时间。目前饮食的概念越来越细分,整个饮食消费逐渐发展到早餐、早午餐、午餐、下午茶、晚餐、夜宵六个时期。

对于当代人,尤其是996打工者来说,早餐已经完全以零食为主,一个包子,一杯麦片,一个鸡蛋,一个水果就能解决早餐。如果只剩下午餐和晚餐的概念,非晚餐的比例将从25%飙升至67%{4÷(4+2)},非晚餐/零食/小吃确实会成为当代。

此外,我们还要注意正在减肥的人、健身的人和加班的人的饮食。这些人的饮食就成了不得已的痛点。一个苹果,一杯奶茶,一份沙拉,一块饼干,一份零食,都是他们解决正餐的方式(早餐的解决方式移到了午餐/晚餐,是典型的零食餐)。

从这个角度来看,并不是小吃越来越高端,也不是小吃越来越正规,而是小吃已经成为当代大多数人解决正规用餐的一大途径。

在筷玩思维(www.kwthink.cn)看来,无论趋势如何,都必然会有苗头或证明。从注册企业数量来看,食品企业30年增长了近82倍,可见这是一个发展潜力巨大的大类。

从餐饮/食品企业注册比例来看,2010年,餐饮/食品比例数据为19%,2020年,该数据上升至51%。从行业内企业数量来看,截至2021年9月,餐饮/食品占比数据为42%。

食品餐饮业注册企业数量越来越接近,这是经验主义的小趋势。后期零食/食品与餐饮业的交融越来越明显。

从大趋势来看,当代餐饮消费(主要是新餐饮)和小吃消费也发生了新的变化。大部分餐饮品类逐渐以小吃为主,相应的,大部分小吃产品也逐渐以小吃为主。

我们可以用一句话来概括小吃和小吃餐饮:晚饭吃小吃。

在筷子思维看来,正餐小吃可能是近期到未来餐饮消费的一大趋势,值得餐饮企业更多关注。

无论是餐饮还是零售,都已经有了一系列零食年夜饭的落地方案

零食餐是指零食逐渐成为正餐的解决方案。这句话不是一个随便的概念,是一个看得见的、发展中的趋势,很多品类的餐厅、小吃都是这样发展的。

1)餐饮的小吃品类基本满足了顾客的正餐需求

有食客指出,“传统正餐还在傻乎乎地做正餐的主业,零食已经在正餐的蛋糕上玩花样了”。

①茶:杯子越来越大,零食零食越来越多,新品周期越来越短

2010年以前,茶叶一般容量为250ml-360ml。现在550ml-700ml已经成为大部分奶茶店的普遍容量。一方面,茶叶的体积逐渐增大,涵盖了粮食(主食)、水果(副食)等。此外,茶叶新品的周期越来越短,越来越频繁,甚至奶茶店里的其他产品也越来越多(如面包、蛋糕等零食)。对于新的消费群体来说,奶茶店成为晚餐解决方案的选择没有任何问题。

茶的野心非常明显。无论是聚餐还是非聚餐,都是一派茶香的景象。

②沙拉:从餐厅的配菜到正餐刚需

(中国的餐饮业)最早的沙拉消费几乎只有水果沙拉或者蔬菜沙拉。目前沙拉发展成轻食后,有几十种不同的沙拉套餐。一份沙拉涵盖了人体一天所需的大部分营养,正在成为素食、轻食、健身、减肥人群的膳食解决方案。

③甜品:具有正餐和点心的功能

甜品店以更多的品类和更多的精力来完成正餐。在大多数甜品店,甚至还有饺子、面条等主食。对于现代人来说,一块蛋糕就能满足一顿饭的需求,再加一份点心,一顿饭的内容就填满了。

④零食:只要吃够了,零食就能变成正餐

小吃店解决正餐问题有两个途径:一是通过小吃店的正餐产品,二是通过更多的小吃产品。一杯550ml的茶,两个蛋挞,让成年人有饱腹感。

从实际消费来看,大部分小吃店在用餐期间也是顾客盈门,这类店铺的消费高峰可以持续到离餐期,离餐逆袭餐确实成为了餐饮行业的一大趋势。

2],零售解决方案也在不断发展

消费者的用餐解决方案不仅限于餐饮,零售也是一大方向。

①便利店早已是全职餐饮解决方案的提供者

从早餐到宵夜,无论冷热,便利店都有自己的餐饮/配餐解决方案。

便利店通过“零售餐饮产品+餐饮产品+加热/冷鲜服务+提供座位/外卖+24小时/16小时运营”等多种产品匹配消费者全天候餐饮需求的供需

②能量棒等代餐也是新餐饮消费的解决方案

截至目前,代餐品类也完成了一系列升级。最早的代餐只是解决了营养需求,但由于技术和市场问题,早期的代餐产品既难吃又贵。近年来,代餐已经转变为功能性和日常性,并逐渐形成了小吃和正餐。

2020年,小米有品发起以能量棒代餐的男性消费者众筹活动(客单价在53元,总成交额超过1000万元)。令人惊讶的是,本次众筹活动的完成率达到了10341%。

从消费场景来看,代餐能量棒涵盖了简单早餐,替代高热量午餐和晚餐,健康零食下午茶缓解烟瘾,户外方便零食等场景。

③只要吃够了零食,就是正餐解决方案

健康代餐和不健康食品是零食的范畴。

零食的优势在于场景不限、产品不限、客单价不限、方式不限。无论是网上还是电商,2.9元-9.9元可以买一大包零食。对于生活碎片化的新消费群体来说,零食作为正餐可以随时享受购物和吃饭的快乐。

关键是:这一代年轻人比以往任何时候都更遵从自己的内心。既然孩子可以吃零食,吃饱了,有足够的零食可以选择,那么当代大多数年轻人也可以这样做。

时代在变,人们的需求在变,餐饮也要变

以零食作为晚餐的解决方案,传统说法会认为这是“吃不好”。当零食成为确定的趋势,我们不得不思考这个问题:为什么越来越多的人吃的不好?或者说,晚餐方案有什么问题?是否与新时代的需求脱节?

从根本上说,正餐(正规餐饮)是餐饮业的底层,也是餐饮业的经济价值所在。

无论是餐饮业还是家庭厨房,大多都是为晚餐服务的,尤其是在过去物资匮乏的年代,人们只有晚餐的概念,小吃、零食是富裕家庭的第一生活方式。

另外,过去有一群人(比如穷人)是用零食、小吃解决吃饭的。历史上我们经常可以看到,吃不饱的穷人,只能简单的用一些粗糙的饮食来充饥。

但是,在当代用零食解决正餐是完全不同的概念。第一,聚餐费用越来越高,太传统。第二,零食的解决方案在不断升级。

1),正餐上位,非正餐更谦逊亲民

新餐饮时代,年夜饭的发展是最慢的。首先是时间限制,无论是人均在10元的快餐,还是人均在150-1000元的高端餐饮,其消费基本上都是有时间限制的,但大多数轻餐饮、非正餐、小吃反而是全天候服务。

以眉州东坡为例,其营业时间基本为11:00-14:00和17:00-22:00,这是大部分中餐/正餐的消费上限,但大部分小吃和茶饮基本都是从早到晚营业,没有休息。比如卖蛋糕的鲍师傅,甚至早9点到晚11点都有营业时间。

以上背后是品类的痛点。吃一顿晚饭要轰轰烈烈,要高消费,要高成本。还需要仪式感,搭配严格,吃饱吃好。所以需要有座位提供服务来建立空之间的稳定感,导致晚餐的时间成本和消费成本很高。而零食只需要有体验感,可以是碎片化的,可以是淡口味的,也可以是不尝的。

2)。为什么非晚餐是晚餐解决方案?

过去,人们对小吃的认识需要升级。

以能量蛋白棒为例。最早的能量棒是营养的集合,既不好吃,味道也不太好。随着产品的不断优化,新能量棒开始注重口感、味道、产品颜值等。,既能照顾乳糖不耐受人群的消费,又能考虑非目标客户的需求。目前购买能量棒和代餐的人群覆盖了零食消费者,甚至还有一些是尝鲜的新消费者。

此外,生鲜的概念也在改变零食品的范畴。今年5月,零食品牌“来伊份”发布了“新鲜零食”战略,通过中央厨房一日两餐的形式,让消费者吃到最新鲜的零食。当我们再次打开电商平台,也可以看到很多当天生产、当天配送的零食产品,包括罐头都做到了零防腐剂。

在盒马门店,当天生产的不含防腐剂和添加剂的鲜奶、生鲜零食等产品,当天就已经开始销售空。那么相对于逐渐冷链和打包菜肴的饭局,双方的差距在加大。

3)。当需求改变时,解决方案同步改变

零食在一系列品类中各有优势,也在不断改革,这也是零食能成为正餐替代品的原因之一。

然而,为什么新的消费群体会脱离现有的膳食解决方案,转而寻求非膳食解决方案,这是从业者需要注意的问题。

在筷玩思维看来,当需求发生趋势性变化时,谁先占得先机,持续关注新需求,谁就大概率胜出。

正餐方案会被零食等食物代替的原因并不复杂。晚餐产品太传统,太老套,解决方案太重,价格和消费成本高,时效性体验不好。另一方面,零食餐的餐饮逆袭只有一个方向:关注新需求/变化的需求和趋势,拆解正餐,致力于零食餐。

结论

在快餐化的趋势下,快餐化改革并不意味着将餐饮产品变成快餐产品,这不仅不客观,而且在短期/长期内(大规模)难以实现。

零食化改革是指餐饮产品及其产品的消费成本逐渐向零食体验靠近,如把要吃的产品改为即食产品(取消主食和场地限制),把大产品改为小产品(减肥),把餐饮产品改为零售产品(零售),把一直没变的产品逐步升级,灵活增加下午茶等非正餐时段。

事实上,餐饮业的构成也在逐渐向小吃化趋势转变。

比如大型餐厅逐渐变小变轻,餐厅变成零售小吃。以小龙虾为例。传统的小龙虾店是按斤卖的,消费者需要叫上三五个朋友到店里,点几斤刚炒好的小龙虾,然后戴上手套就可以享用了。

目前小龙虾店的产品逐渐碎片化,零售化。第一,有单只小龙虾,小龙虾,甚至还有单只卖的小龙虾。其次,小龙虾入菜后还有小龙虾水饺、小龙虾披萨等产品。最后,小龙虾以零食为主,可以随身携带,即食。

以卤菜为例。它在早期是作为配菜存在的,但在周黑鸭,卤菜往往是小吃。现在随着热卤水的出现,卤菜甚至成了街头小吃。最后看一下自煮锅的布局。通过自热技术,自煮锅也在逐渐将一系列餐饮产品变成小吃。

虽然零食换晚餐/零食换食物还只是一个雏形,但我们不能否认这种趋势的存在。从筷子玩思维的角度来看,零食换晚餐/零食换晚餐是一个不容忽视的趋势。从发展的角度来看,当需求呈趋势变化时,谁关注了需求,谁就大概率胜出。

进一步看,如果时间延长,这种趋势将成为必然。那么,谁不关注需求,谁就会被市场淘汰,谁先关注需求,谁就一定会赢。