生而加入,困于加入

作者 |桃子

来源 |便当财经(ID:大雄迷)

第1203期深度文章 | 10分钟阅读

木桶打开了花,叶国富软化了。

“我的线下流量最大!”

卓越产品创始人叶国富因多次公开挑战马云而被封为“叶大炮”。翻翻他以往的采访,你会发现,这个中专都没毕业,早早就在社会上打工赚钱帮忙养家的湖北男人,身上充满了独特的江湖精神和气势。

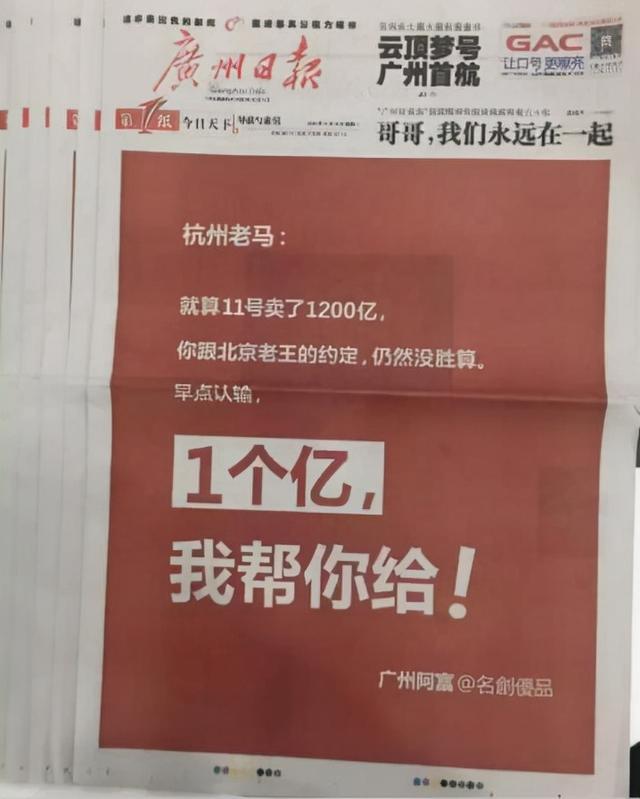

当马云提出“新零售是线上+线下”时,叶国富嗤之以鼻。2016年11月16日,广州阿福隔天登上都市快报、广州日报、21世纪经济报道头版挑战“杭州老马”空,表现出“没有人比我更懂零售”的疯狂。

(叶国富打电话给马云)

借着这股豪气和嚣张的气势,名优品成立仅7年就在疫情压力下在美国上市。

2020年10月15日,名创优品以20美元的价格正式登陆纽交所,发行3040万股ADS(美国存托股票),市值69.92亿美元。

极致的性价比+独创的加盟模式,让名优产品快速出圈,被Frost&Sullivan称为“全球最大的自有品牌综合零售商”。

然而辉煌的战绩也只是在过去的一年。截至2021年12月31日收盘,名创优品股价为10.34美元/股,较20美元/股的发行价跌去一半,较2021年2月9日35.21美元/股的峰值,总市值蒸发超过76亿美元。

早在2021年12月21日,名创优品董事会就授权通过股份回购计划,可能回购最多2亿美元的已发行A类普通股或美国存托凭证,有效期至2022年9月21日。

随后,据彭博新闻等多家媒体报道,名创优品正在与美银、瑞银合作,商讨赴港二次上市事宜,预计融资数亿美元。

对此,名创优品表示不予置评。但股价腰斩、市值暴跌的打击,扑灭了一直敢怒不敢言的“叶大炮”的火。翻看叶国富2021年的采访可以发现,一直骄傲自信的他,变得谦逊起来,回答媒体问题时不再犀利。

另一个更直观的变化是穿着。从西装革履到t恤、慢跑裤和运动鞋。叶国富的潮与年轻的变化背后,是通过打造优秀的产品来追赶年轻市场的焦虑。

近年来,随着新消费的兴起,资本开始回归消费市场。涵盖美妆、时尚、文具、食品、家居日用品的时尚零售品牌,无论客户群体还是产品定位,都在积极与名品作战。

然而,面对重重困难,“豪迈版”叶国富在2017年制定的“百国千亿店”战略计划,自2019年未达成以来,一直没有改变。“年轻温柔版”的叶国富干脆把战略期调整到了2022年。

现在广州阿福因为改革已经开始“回收”他的说辞,五年前制定的计划是否还适用于现在的零售市场?

看完这篇文章,你会知道:

1。无印良品以名优产品赢得市场的方式

2。原来的扩张策略还适用吗?

3。在名优产品的困境中,新故事的效果如何?

无印良品就像特斯拉之于肖鹏。

叶国富正在为第一个创业项目“唉!”珠宝店被电商碾压。一个单纯卖日用品,却能卖款式,高姿态高价赚钱的品牌,让他看到了希望。

2005年,无印良品进入中国市场。无印良品以其简约的日式风格和精致的产品成为一二线城市小资青年的首选,开启了日式精品杂货在中国的新业态。经过多年的市场教育,国内消费者对日本产品的印象逐渐达到顶峰。

同时,由于物流和品牌的溢价,其售价是“日本区”的两倍以上。

这种差异提供了创造优秀产品的机会。

“名品以三分之一的价格卖无印良品产品!”在一次企业展示中,叶国富提到了名特优产品策划的产品定价,他毫不避讳地将其与无印良品联系在一起,一脸自豪,语气坚定。

在创业之初的多次采访中,叶国富一直强调,打造名品就是要让人们以合理的价格买到更高质量的产品。

有一次和媒体对话的时候,他开始聊天。他二话没说,撩起裤腿,指了指自己的袜子。他一脸得意地说:“名品袜子十块钱三双!”

无印良品在中国的精品杂货市场教育完消费者后,在日本复制了它的价格定位和装修风格,做起了日本设计师,注册了日本公司。来自广州的阿福成为日本杂货零售品牌的创始人。

2013年,叶国富与日本青年设计师三宅顺也合作,以“极致性价比”为核心理念,建立了名优产品。通过传统十元店的定价策略和无印良品的高格调设计,在一二线城市与无印良品争夺地盘。

财报数据显示,2020财年,名创优品实现营收89.79亿元,目前海外营收占比32.7%。在2020财年,无印良品损失了186亿日元的收入。

当然,无论是财务指标还是品牌影响力,最顶级的产品和无印良品还是没法比的,但叶国富也找到了差异化竞争的窍门:极致的性价比是基础,被称为“天才加盟模式”的轻资产加盟是核心。

“商业模式的设计和创造是名创的核心。我们发现了这个机会,并实现了它。”每次叶国富提到这款车型,他都掩饰不住自己的骄傲。

那么,叶国富引以为傲的轻资产加盟模式是一种怎样的合作模式呢?

根据公开信息,假设范小河想加盟名优品,需要自己找经营场所,承担场地租金、员工等日常运营费用。

同时,公司将向名优品支付8万元加盟费、75万元商品保证金(3年后返还)、56万元装修预付款。除此之外,饭盒将不再承担商品成本和后台运营等其他费用,同时也不拥有店铺运营权。

至于收益分配的方式,每天营业结束,饭小河店营业额(扣税后)的38%(食品类分成率33%)会在第二天转到他的账户上,这就是所谓的次日分成制。

换句话说,米盒子更像是一个投资人。名优品通过收取加盟费,每笔交易可以获得139万元的收入,加上每天60%的收入分成,保证自己有充足的现金流。

同时作为经营过程中实际发生的费用,如租金、摊销、人工等。,全部由名优产品加盟商的合作伙伴樊小荷承担,其经营风险将进一步转移。

与传统加盟模式相比,可控性更高的轻资产加盟模式,使得名优品在初期获得的收益比自营无印良品更快,密集开店也能接触到更多的消费者,从而优先获得市场。

名创优品2021年财报显示,截至2021年9月,公司在全球拥有4871家名创优品品牌零售店;其中,中国有3035家门店,海外有1836家,其加盟店占比98%。

另一方面,无印良品。中国作为其最大的海外市场,到2020年在中国的门店只有275家,全部是直营店。而且随着市场份额的进一步抢占,国内门店数量也在放缓。财报数据显示,2012-2016财年,无印良品在中国的门店数量增加了约40家,而2019财年,门店数量仅为17家。

此时,无印良品的新店已经开不下去了,开出来的店收入也在逐年减少。名品借助日本精品杂货成功腾飞。

叶国富计划难以实现的原因可能在于它本身。

“名品将在2019年进驻100个国家,开店10000家,实现年销售收入1000亿。”

这是2017年,名创优品创始人叶国富豪迈提出“100个国家,1000亿门店”的战略规划。然而,这个计划在2019年没有达成,随后他将期限调整到了2022年。

现在,我们站在2022年的起跑线上,回头看这个计划的完成,发现问题并不简单。

2021年8月19日,名创优品公布了2021财年第四财季未经审计的业绩报告及全年财报。报告显示,2021财年全年,名优品总营收为90.7亿元,同比仅增长1%,继2019财年和2020财年分别亏损2.9亿元和2.6亿元后,2021财年名优品亏损扩大至14.3亿元。

随着Z世代成为零售消费的主力军,社交、自我愉悦、个人设定成为新的消费偏好,名品的极致性价比优势不再明显。

不能吸引消费者,战略规划的实现就变得困难。

2021年12月21日,名创优品官网宣布,其全球门店数量正式突破5000家,是10000家目标的两倍。此外,按照2021财年的营收,其营收规模还有910亿元的缺口。推迟的“到期日”似乎需要更强的推动力。

在连续三年亏损,营收增速放缓的情况下,名特优品的扩张步伐并没有停止。

根据名创优品2021年财报数据,前三季度门店净增数分别为72家、162家和122家。可见,随着疫情的减弱,名优产品的打开速度很快就会恢复正常。与此同时,其时尚品牌顶级玩具店的数量也在增长。根据2022财年第一财季的财报数据,TOP TOY旗下共有72家店铺,包括9家梦工厂店和63家组装店。

扩张加盟带来的最直观的问题就是运营成本的增加和毛利增速的放缓。财报数据显示,最近一个季度的营收成本录得15.5亿,其中营销和销售成本同比增长18.9%,至3.41亿。

同时,2021年第三季度名品毛利率增速开始放缓,至今未超过28%。相比2019年高峰期32%的毛利率,还是有一定差距的。

在这种情况下,它继续扩大,也许是因为它不能停止。

如前所述,叶国富独创的“天才加盟模式”可以为名优产品带来稳定的现金流,一度被质疑为“P2P”模式。在这种模式下,名优产品的收益与加盟商(即投资人)的数量密切相关。加盟商越多,名优产品可以获得的现金流越充裕,估值的想象空间进一步增强。

另一方面,叶国富多次在公开场合表示,名特优产品的毛利率只有8%,而同行一般在40%左右。

当然,这并不科学。招股书显示,2019财年和2020财年,名品毛利率分别为26.7%和30.4%。但是,低于行业平均水平的毛利率仍然无法支撑公司的日常运营。“天才加盟制”既能增加收益,又能摊薄风险。

所以,相对于面向C端消费者的零售品牌,叶国富引以为傲的“天才加盟模式”可能更像是面向B端的理财产品。直到我们走出特许经营制小商品避免事故的第二条路,名优产品才能通过继续加盟和扩张来维持。

然而无序快速的扩张带来的是加盟店的营收同样受到挤压。另一方面,随着互联网时代成长起来的Z世代成为主流消费群体,更能代表文化圈的便捷网购、潮玩、潮品牌成为当下年轻人的首选消费选择。

日式精品杂货不再是加盟商的最佳选择,叶国富的“天才加盟模式”也有点过时。

“中国零售业已经到了3.0时代,以IP和文化创意回归行业。在今天,如果只讲性价比,是无法打动90后消费者的。”

在去年年底的一次企业家座谈会上,叶国富再谈中国零售,语气依旧坚定,不时挥舞左手,但内容颠覆了名牌、精品的性价比策略。

放弃性价比,拥抱C端新零售,是叶国富正在探索的第二条路。

去年10月底,名品迎来了久违的高光时刻。这一次,是一只熊。

10月29日,名创优品携手迪士尼推出“草莓熊抱”系列联名产品。打通线上线下渠道,线下建设12家草莓熊主题店。上线“把草莓熊带走”活动,成功建立11个“草莓熊”主题社区,日均互动6000+。小红书里,相关笔记超过70万。

一系列措施使得草莓熊相关产品在预售期就已经销售一空。

借助联名IP,布局直接面向C端消费者的时尚新业态,看来叶国富真的开始向零售业转型了。

2020年12月,名创优品宣布旗下首个独立时尚玩乐品牌“TOP TOY”,定位为“亚洲时尚玩乐集合店”,正式进军时尚玩乐市场。

据了解,在名创优品的旗帜下,除了Twinkle、Yoyo等自有IP,更多的是依靠草莓熊这样的联合IP。目前,名创优品已与全球80多个IP版权达成战略合作,包括漫威漫画、迪士尼、火影忍者等。,已与名创优品推出联合IP产品。

潮玩当然是提高毛利率的好选择,但是赛道火爆,头部品牌深耕多年,形成了强大的品牌号召力。TOP TOY开第一家店的时候,POP MART已经登陆港股;TOP TOY单季营收过亿,POP MART单季营收过10亿。

同时,非排他性的联合合作意味着任何人都可以推出类似的产品。

2020年,POP MART与全球众多知名IP合作,推出火影忍者、哈利波特、迪士尼公主等多个系列盲盒。

与品牌IP不同的是,根据POP MART 2020年年报,非独家IP从2019年的1.59亿元销售额和9.5%的营收增长到2020年的17.7%。

POP MART自有IP的“承载量”是其营收的主要支柱。POP MART 2020年营收中,自主IP产品营收同比增长54.3%,占比85%。

头部品牌根深蒂固,缺乏自有IP,联名产品难以形成产品壁垒。随着行业的快速发展,名优产品的新业务竞争力不够。

曹国伟的想象力还在探索,已经把目光投向了新的渠道。

与马云当初的态度不同,2021年初,名创优品推出“X战略”,即发展新零售,实现多元化经营。经过一年的布局,名创优品现已入驻JD.COM、微信、拼多多、天猫等多个线上平台。

财报数据显示,2021年第三季度,公司线上渠道(电商+O2O)收入贡献超过10%。其中,电商业务贡献1.9亿元,同比增长58%;O2O业务贡献0.9亿元,同比增长126%。

可见,名品的“X战略”是相当有效的。然而,2016年新零售概念发展至今,或许只有名字是新的。名优产品从线下零售发展到互联网行业,起步晚了近6年。距离不是靠完善产业链和密集的线下门店就能轻易填补的。

据华阳联众发布的《Z世代时尚消费洞察报告》显示,Z世代的消费观非常休闲、自由,喜新厌旧的特征更加明显。

无论是进入新的赛道,还是布局新的渠道,对名优产品的经营执念都变成了直达消费者,不被角落里的年轻人遗忘。然而,目前在叶国富,这并不像把西装换成t恤那么简单。

参考文章:

1.“全球新零售领导者,后疫情时代的优秀目标”,国源国际

2.比较日本企业发掘名优产品发展潜力东方证券

3.“名品入潮玩,野生“草莓熊”能让高淳回头吗?”,节点财务

4.“市值暴跌70%,千店计划减半,十元店还算好生意吗?”“,看新消费大潮

5.阿福的蜕变:叶国富名优产品的转折点,晚于lastpost。