最新一期,互宝贡献已经涨到近7块,比最初的3毛钱涨了200多倍。

宝互助贡献还会继续上升吗?面对分摊会费飙升的共同财富,我们应该退出吗?

人们心中有许多疑问。在此,希望大家不要跟风退出。在做决定之前听听我们的意见。

今天文章的主要内容如下:

互宝贡献飙升数百倍

是“割韭菜”吗?

互宝成立于2018年,背靠支付宝这棵大树。不到一年,用户突破一亿,当年的互宝无限!

但也有人说,互宝现在在割韭菜。最初几毛钱的稿费,现在涨了几百倍!

1。三年来增长了多少?

宝有四个互助计划,其中重疾互助参与人数最多。

我们先来看看2019-2021年相互宝(重疾互助计划)缴费的增长情况:

图片:深蓝色保护图

可以看到分摊的金额呈上升趋势,刚开始只有3毛钱,最近一期6.96元,涨了232倍。

乍一看涨幅很猛,但是2021年,到现在已经拨了138元。还剩三期,预计全年分配160元,不算太高。

互助(重疾互助)主要保障重疾,如果得到约定的重疾,可以赔付一笔钱。虽然相互宝不是保险,但是一年期的重疾险和它最相似,价格也最接近。

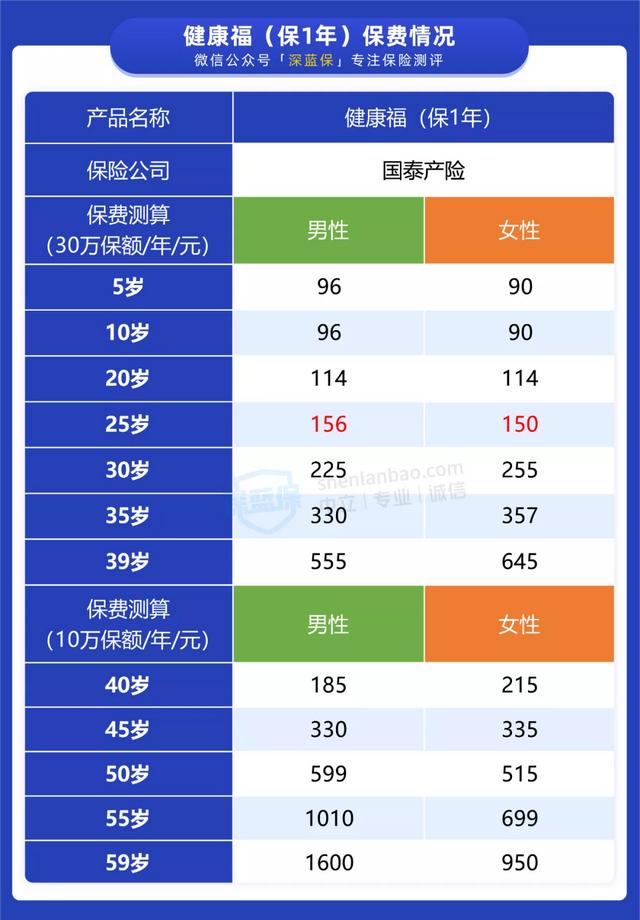

我们来对比一下支付宝的健康福利(保障1年):

从价格上看,25岁及以上的人参加相互保险比买重疾险更划算。

比如39岁男性,30万保额555元。2021年他大概会分摊那160块钱,便宜点。

相比之下,价格涨了几百倍的互宝还是不算很贵。

但是,相互宝还是代替不了保险。如果你没有任何保险,建议优先考虑商业险,这个会在第二部分中分析。

2。相互贡献会一直往上走吗?

自2019年7月起,贡献开始直线上升。面对这种情况,很多朋友都很担心。分摊会费的增加没有上限吗?

事实上,分摊会费的增加主要是由于:

但是,我们不必过于担心分摊的会费会继续上升。如果互宝用户数量足够多,并且保持动态稳定,那么分摊的会费就不会大幅上升或下降。

如果相互宝的缴费远远超过重疾险保费,我们也可以随时退出。

互宝靠谱吗?你想退出吗?

随着相互出资的不断增加,很多媒体报道了拒赔的案例。那么,互宝还靠谱吗?你到底想不想退出?

1。互宝已添加。你想退出吗?

关于是否退出互宝,我们调查了一些朋友,主要有三种声音:

虽然相互宝并不完美,但与保险相比有很多不确定性:

直接说结论:

如果你经济紧张,暂时买不起商业保险,或者你是老年人,很难买保险。建议大家暂时不要退出互宝。当然,商业险的稳定性比相互宝强,有条件的建议优先。

包一年100多块钱最多能拿到30万的赔偿,挺划算的。生病住院,至少有一笔救命钱,比朋友圈各种募捐都体面。

如果你还在担心相互赔偿没有保障,在这一点上可以放宽。从以往的拒赔案例来看,大部分都是由于用户不符合健康告知或索赔要求而导致的拒赔案例。

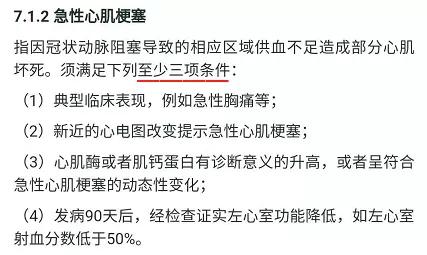

比如,2020年11月21日,56岁的张大爷因急性心肌梗塞,经抢救无效死亡。家属申请互宝索赔,被拒。大家都走了,还不互相掏钱抢宝?拒绝赔偿合理吗?

对于急性心肌梗死,互保条款要求至少要满足三个条件才能进行赔偿:

但由于张大爷突然去世,很多检查都来不及做了。医院无法给出明确的死因解释,只是给出了疑似心肌梗塞的结论,而且只是推断。

所以理赔时,家属无法提供诊断材料,相互拒赔有理有据,并非故意刁难。

如果互助宝是你的全额保障,市场上很难找到更好的互助计划。建议你不要轻易退出。

当然,如果你已经有了重疾险、医疗险、意外险、定期寿险,保障就够了,退不退都无所谓。

2。想加入互宝就要注意这一点!

如果想加入互宝,一定要注意健康须知,否则很可能会被拒赔。

相互宝成立至今,已经更新了三个版本的健康告知书。不仅要求加入时遵守健康告知,还要求理赔时遵守最新的健康告知。

如果买了保险,健康要求不会变。只要保险符合要求,后期理赔就没有问题。

宝可以自己改规则,让人觉得害怕,但其实每一次调整都是为了更稳定的操作。

就像健康告知书换了三次,没有变得严格,反而越来越人性化。

主要是优化了一些疾病的解释,普通人更容易理解。有些疾病审核也更宽松,允许更多人加入。

比如以前只有部分乙肝患者可以加入,现在甲肝、丙肝、戊肝都有机会加入。

无论如何,想要加入互宝,一定要仔细阅读健康须知,不要为以后的理赔埋下坑。

相互赔偿,发生纠纷怎么办?

相互宝本身不是保险,而是一个互助计划。

每个月最多也就几块钱。很多人加入时并不关心健康告知,甚至不知道有健康告知这种东西,导致很多理赔纠纷。

那么,事故发生后,我们如何申请赔偿呢?如果被拒绝赔偿,该怎么维权?

1。遇到危险怎么申请赔偿?

万一出险,大家最关心的是怎么申请赔偿?鲍的相互索赔流程如下:

从“申请理赔”到“分摊赔付”需要多长时间,没有确切的数据披露。

不过可以肯定的是,“公示”需要7天,不包括提交材料和考察的时间。如果调查有问题,时间会更长。

保险和相互宝的区别在于,保险法明确规定了理赔时间:

报案后,保险公司必须在30天内给出结论,符合理赔条件的,必须在10天内完成理赔。

如果你对理赔还有什么不了解的,也可以拨打95188 支付宝客服进行咨询。

2。遇到理赔纠纷如何维权?

如果索赔被拒绝并且有任何异议,您可以启用赔偿小组机制。

目前,相互赔偿陪审团由306.8万赔偿评审员组成,在出现争议的情况下,通过投票决定是否给予赔偿。赔偿小组的审理过程如下:

图片:深蓝色保护图

很明显,最终,赔偿能不能发,主要掌握在赔偿小组手里。他们的一票甚至关系到被保险人的生命,那么可靠吗?

我们先来看看加入薪酬小组的条件:

如你所见,成为一名评估员并不难!【/s2/】所谓资格考试,共六道题,主要问互利加盟、支付规则、评估员的操守等问题。

即使你对医学、保险、法律一窍不通,只要你通过考试,你就可以成为赔款队伍中的一员。考不上可以复试,门槛很低。

所以,从这个角度来看,我们最终能否获得赔偿,难免会有“拍脑袋”的成分。陪审团机制确实需要完善,请大家对彼此多一点耐心。

不过不用担心,只要你加入时符合健康告知,符合理赔条件,一般不会拒赔。

写在最后

说实话,从一开始,我们真的很开心。正是因为有了相互宝,才唤起了更多人对保险的关注!

我们不可否认,它做的好事多过好事,虽然一路走来,批评声不断。

三年来,相互宝帮助了171886人,筹集了248.94亿的互助资金,真正帮助了很多人。

但是,不要把它当成唯一的救命稻草。有了保险,你的保障可以更强。[/s2/]