鸭子认为我们买保险,不是为了改变我们的生活,而是为了防止我们的生活被改变。

谁也不知道明天和事故哪个先来。

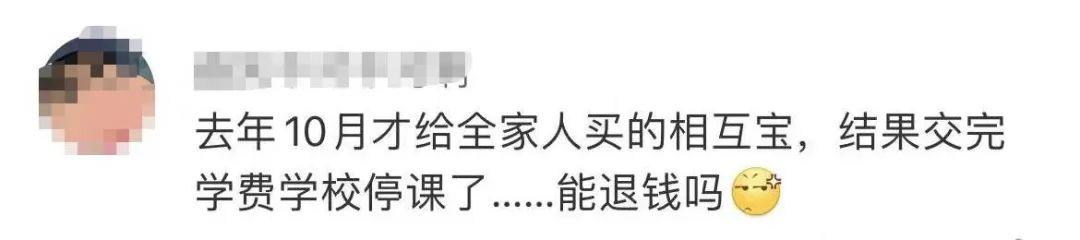

最近,拥有7500多万用户的互宝突然说“拜拜”。

不幸的是,我也是7500万人中的一员...

众所周知,相互宝是支付宝App上的一个大病互助项目,是全球最大的互助社区。

根据官方公告,互宝将在13天后,也就是本月28日正式停止运营。

消息一出,很多用户直接爆了。

交了这么多年钱,一分钱没用,就停了?

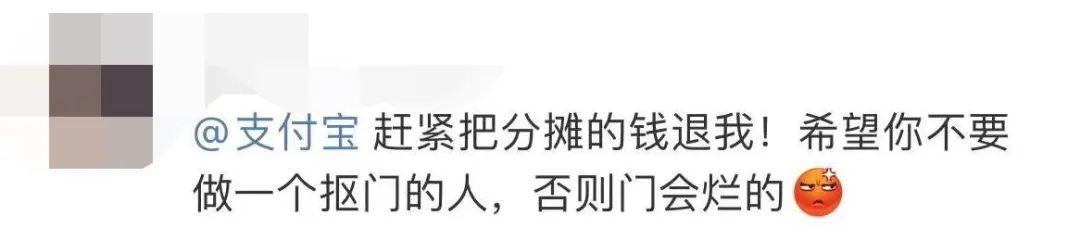

网友直接喊@支付宝退款。

还曝光了“退款哥”的表情包。

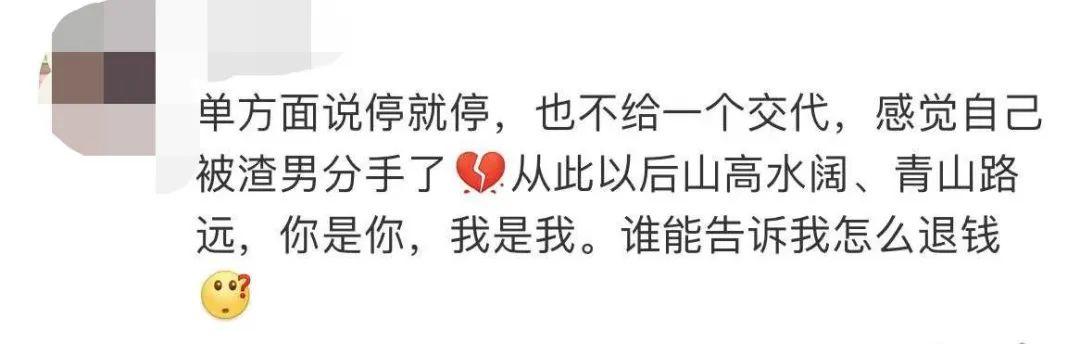

有网友认为互宝单方面说停就停,感觉被“分手”了。谈恋爱是两个人的事,但决定分手只需要一个人。

这么多年的摊派都白费了???

那么,之前分摊的钱可以退吗?

答案是:不会!

与保险不同,相互宝是一个重疾互助的平台。当你每个月分摊金额的时候,说明平台里有人得了重病,需要大家平摊费用。

采用先加入后分享的模式。你的义务是分摊金额,你的权利得到保障。

“当你每个月分摊缴费的时候,意味着在这个你互助的池子里,有人得了重病,需要大家分摊费用,所以你每一次缴费,都是在帮助一个活着的人。已经分摊的金额不能撤销。"

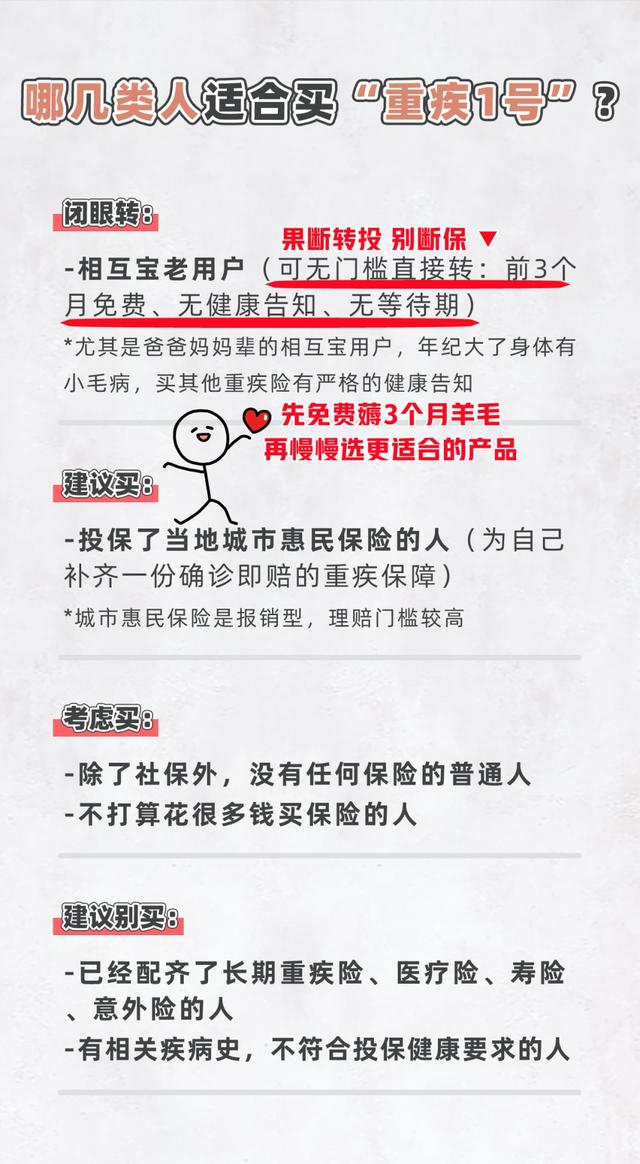

然而,虽然已经分摊的费用无法返还,但平台推出的新保障方案“重疾1号”却为老用户带来了一波羊毛:

转入“1号重疾”即可获得3个月的免费保险,相当于前3个月的免费保险,还可获得不同金额的一般红包。

伪装的薅羊毛也可以挽回一些经济损失。

来,我们一起玩鸭鸭。

小明今年30岁,半个月保费6元。

小明妈妈今年52岁,半个月保费11.46元。

小明爸爸今年54岁,半个月保费17元。

(6+11.46+17)*2*3=206.76元

再加上40元红包。

妥妥的拿到247块羊毛

当然,崇基1号本身并不贵,三个月的保费和红包只是一小捆“羊毛”。关键是你获得最高30万的保障。更重要的是,健康保障不会中断。

与相互宝的“互联网互助”模式不同,重疾1号是真正的保险,由PICC PICC健康保险公司承保,相当于“把每个人的健康险都转对了”[S2/]。

除了3个月的免费保费,相互宝用户还可以通过切换到“重疾1号”来避免再次健康通知和90天的等待期。

众所周知,保险的准入门槛很高。不管是线下买保险还是线上买保险,都要如实填写健康告知单。

另外,保险公司为了不让投保人知道保险事故会发生,会设置90-180天的“等待期”。

也就是说,如果我在等待期内出险,保险公司是不会理赔的(感到孤独)。

但如果老的互宝用户转投重疾1号,则不需要重新计算等待期,相当于“无缝衔接”。

举个栗子。今天换了1号重疾,明天确诊。保险公司也有可能索赔。

害,我怎么天天盼着自己出点事,怕得不了什么大病...

如果我真的有什么严重的,可能是“晚期懒癌”...

坦白说,我以前特别抵触卖保险。看到业务员,我走来走去,接到推销电话后马上挂了。

然而近年来,年轻人越来越“保命”。他们心智尚未成熟,但身体已经转入中老年养生模式。很多90后甚至00后开始给自己和家人买保险。

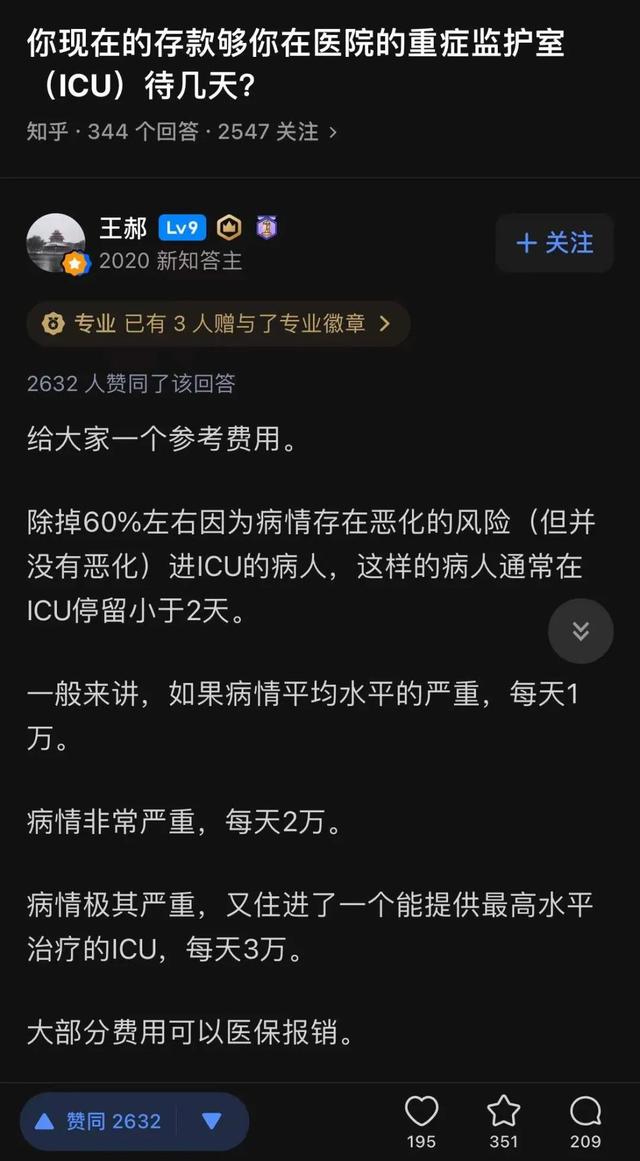

以前在知乎“你有足够的钱在医院的重症监护室(ICU)住几天吗?”

看完之后,心里咯噔一下。

从此我开始意识到人生不只是眼前的,我们还是要尽早加医保。

也是在那个时候,我加入了互宝。

作为早期加入互宝的一批用户,看到他从高楼升起来,看到他的楼塌了,杜亚本人也是五味杂陈,所以发自内心的想和大家聊聊。

2019年初加入的时候,分摊的金额只有1分钱,2分钱,甚至不需要分摊。如此简单!

到2021年,最高分摊额达到7.56元。

一方面是稿费真的在涨,另一方面是真的觉得自己帮了别人。

每个人都给一些钱。如果有人生病了,拿这些钱去帮助他。如果你生病了,你也可以从中获得帮助。

但是,仔细想想,这个逻辑太理想化了。听起来有点像“如果全国每个人给我一块钱,我就有14亿了。”

问题是,怎么保证大家都愿意给你一块钱?谁来组织几亿人互帮互助?谁将申请资助?人民有资格吗?

事实上,在互宝被关停后,都雅看到了很多因为不了解保险行业的基本规则,或者因为“厌恶损失”而发泄不满甚至辱骂攻击的人。

作为参与者之一,我完全理解大家的感受。

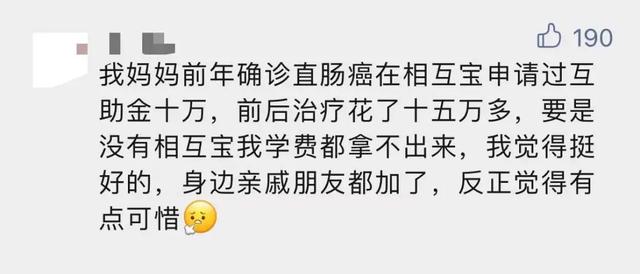

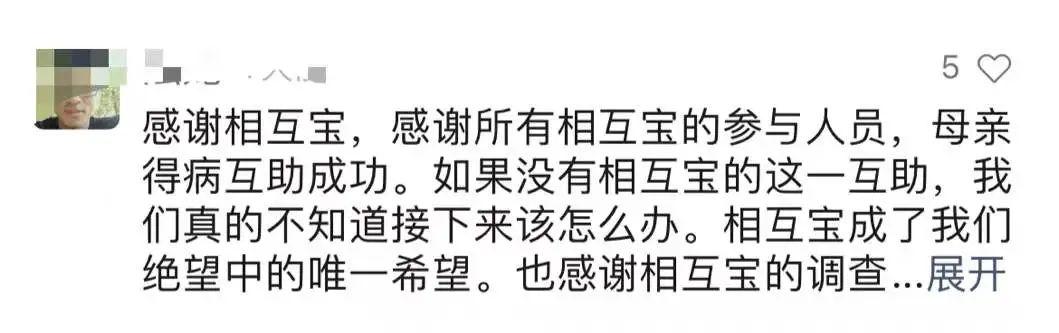

但是我也看到很多被互宝救过的人出来说话。

参加互助的大多是普通人,买不起高额的商业保险。最需要保险的人是那些买不起保险的人。

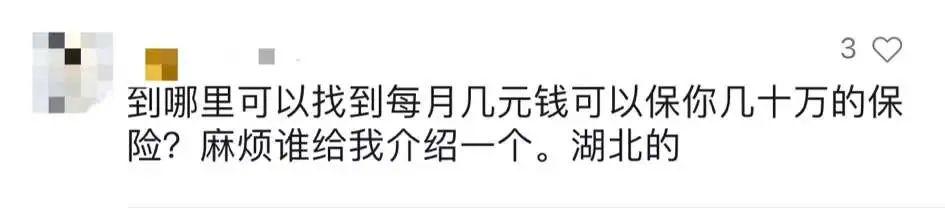

如今互助平台纷纷关停,但人们对健康保障的需求却停不下来。在社交平台上,很多用户表示很遗憾再也找不到这么便宜的保障了。

无论买哪家保险公司,选择哪种险种,鸭鸭都建议大家量力而行,明确自己的需求,不要盲目跟风,不要让保险成为自己的负担。