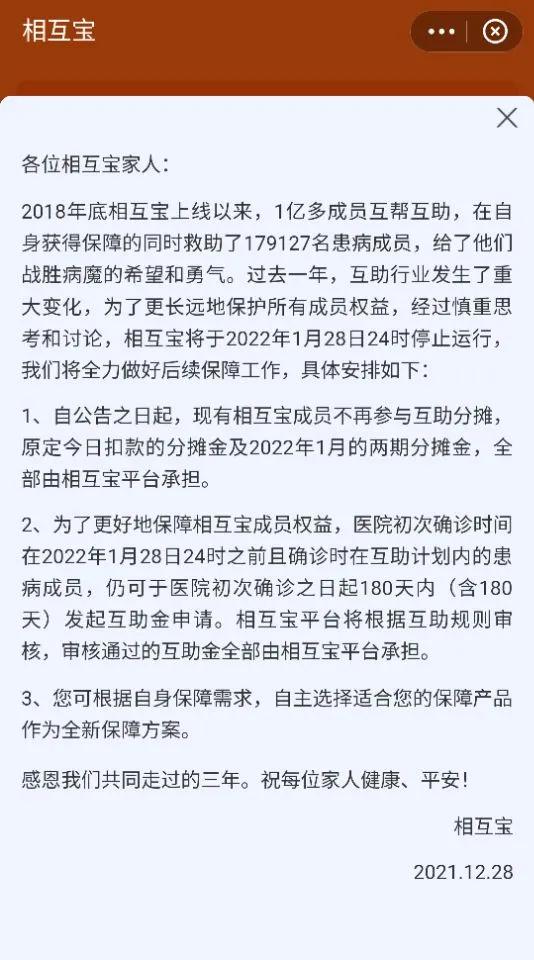

12月28日,互宝宣布关停计划,中国网络互助的最后一只靴子终于落地。

关停的政策很厚道:

12月28日起,所有会员不再参与分享,2022年1月28日24: 00前确诊的患病会员也可申请互助。如果他们通过审核,那么互助金将由互助宝平台承担。

简单来说,会员不用再交钱,解散前需要互助的案件由互助宝平台赔付。

自2011年5月8日母亲节推出“相互保险公社”以来,线上互助已经经历了十年的轮回。

其中,蚂蚁集团的入驻标志着网络互助的辉煌巅峰。

2018年10月,中国最大的支付平台“支付宝”推出“相互宝”。短短两年,就迎来了会员数过亿的巅峰时刻。

到2020年5月底,中国实际有3.3亿人加入了网络互助平台,这意味着中国每10个人中至少有2个人是互助会员。

这种“流量”吸引了各路互联网“诸侯”纷纷入场,生怕错过这场“盛宴”。原本是“底层人群”用来取暖的“大病互助模式”,却成了资本游戏中“羊毛出在猪身上”的互联网摇钱树。

健康告知、保障条款、理赔程序与保险相同,但在行业监管之外。即使出现纠纷和投诉,也很难找到相关管理部门。

网络互助似乎是一个“法外之地”。关注这种“互联网创新”几年后,国家监管部门终于出手了!

2020年9月7日,中国银监会打击非法金融活动局在《保险风险观察》发表文章,明确将互助宝、互助等网络互助平台界定为未经许可的非法商业保险活动。

于是,网络互助“盛而衰”。2021年以来,各大平台陆续关停。

[网络互助平台关闭时间表]

百度互助-2020.9.9

美团互助-2021.1.31

轻松互助-2021.3.24

水滴互助-2021.3.31

启蒙空互助-2021年4月30日

小米互助——2021年5月14日

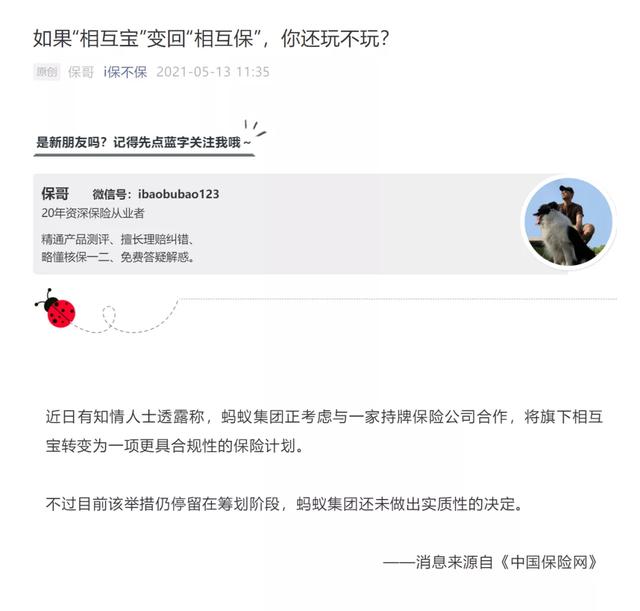

2021年5月,市场盛传蚂蚁集团也在考虑与某保险公司合作,将相互宝变成合规的保险计划。宝哥在之前的文章里提到过。

现在应该解决了。承办方是与支付宝有深度合作的【好医保】百万医疗保险承保公司中国人民健康保险公司。

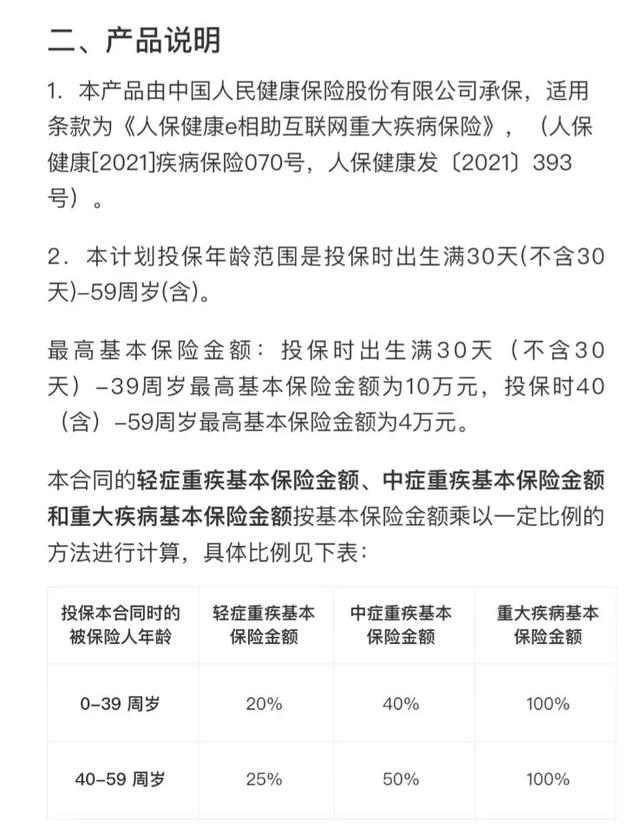

保的四个互助计划已经停止了三年,只有重疾互助计划转为一年期的重疾保险。

这款重疾险适用于原“重疾互助计划”的各年龄段,但各年龄段的“保额”都大幅降低。

价格呢?

我们不用考虑之前的折扣,所以按实际溢价价格计算保费。40-59岁的保费为每期10.45元;

年保费= 10.45×2×12 = 250.8元

4万元的重疾险20.8元,贵吗?

答案是:当然贵!

对比相互宝,最新的相互供款金额是7.02元,我的保额是10万元。如果转换成重疾险,4万元保额首期10.45元,变相涨价3.7倍。

相比支付宝上的一年期重疾险,在同样的年龄,10万保额的年保费是369元,如果折算成4万保额,保费只有147.6元。

相互宝的这款“转移险”方案中的重疾险比现有支付宝中的一年期重疾险产品贵70%

所以,买一份保额较高的一年期重疾险,不如换一份相互宝的重疾险计划。

经过这样的分析,相互宝的“转保”计划可以用“不划算”来形容。宝哥估计这个“转化率”应该不会很高。

最新的互助宝重疾互助计划的评估会员数为7117.7万人。如果其中一半转化为重疾保险的计划,对保险公司来说将是一笔巨大的保费收入。

但以目前的转换方案,这7117.7万会员最终会有多少“转换”,恐怕不会是一个让保险公司高兴的数字。

随着12月28日互宝的“关闭通知”,标志着网络互助平台即将退出历史舞台。

然而,围绕网络互助的争议不会消失。有声音支持网络互助,说它是底层人民的生命线,体现了保险互助的本源。

也有反对网络互助的声音,说它是打着保险的名义,却不受保险业的监管,打着互联网的旗号让资本受益。

但三年来互助宝帮助的179127名患病会员,真正得到了平台的帮助,互助宝累计共济基金达到259.37亿元。

从这个角度来说,互宝还是体现了互联网时代“技术服务社会”的时代价值。

所以,在互宝发出谢幕宣言后,我也想说:互宝,谢谢你!