2017.4

1。财经服务的对象不仅是前20%的高端客户,还有80%的长尾客户。

1.1余额宝的参与感

14年夏天,有朋友提到余额宝这个理财神器。他觉得口袋里只有100块钱也能参加理财团队。也许这种参与感是每个人都渴望的。

因为这种参与感,余额宝的膨胀式发展呈现出与之前基金完全不同的发展路径,这是2011年的一次神秘会议。

2011年9月22日,淘宝总部,两个人正在进行一场深度对话。其中,一位是淘宝网总裁姜鹏,另一位是刚刚担任田弘基金首席营销官的周晓明。

右图:周晓明

作为一个2001年就进入基金行业的证券市场“老人”,周晓明非常清楚,田弘基金这个小基金公司唯一的出路就是摆脱亏损,做大做强。......

要知道,余额宝之前,大家理财都不容易:

资金太少,银行赶不上,银行理财至少5万起步;持有期取决于具体产品。中短期理财产品,30天到1-2年不等。购买理财产品,需要带上身份证,亲自去银行营业网点办理,遇到热门的提前打电话预约;如果客户期间急需用钱,不能随时赎回,否则利息浪费;到期后,资金最快也要T+1天才能到账。

因为这些不便,余额宝一经问世,“1元起存,随时申请赎回,申请赎回快捷方便,收益率远高于银行理财”的口碑迅速在民间传开,剩下的钱陆续存入余额宝,余额宝也被大众亲切地誉为“草根理财神器”。

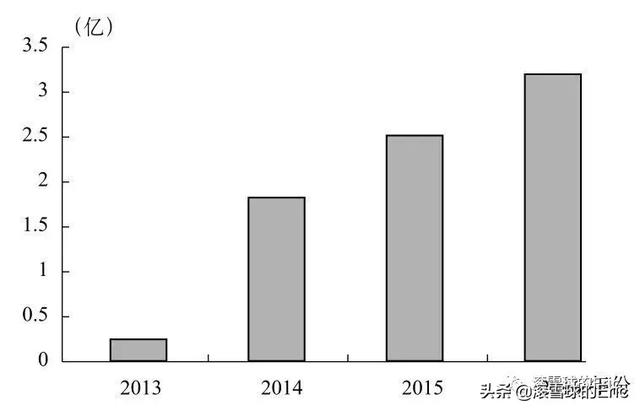

余额宝诞生之前,中国最大的基金华夏基金用了16年的时间,才实现基金规模从8000万元到3000亿元。但余额宝突破1000亿只用了半年,余额宝突破5000亿只用了一年。或许击中了人的基本需求。

前十大基金规模(截至2020年7月)

为了“简单呈现”产品,田弘基金专门在客服团队中组建了一个由三名客户体验师组成的团队,他们的任务是“找茬”,从用户的角度给出建议。简单的客户体验因此被视为余额宝成功的关键因素之一,而实现这一点的关键在于将货币基金直销嵌入电商平台的创新实践。

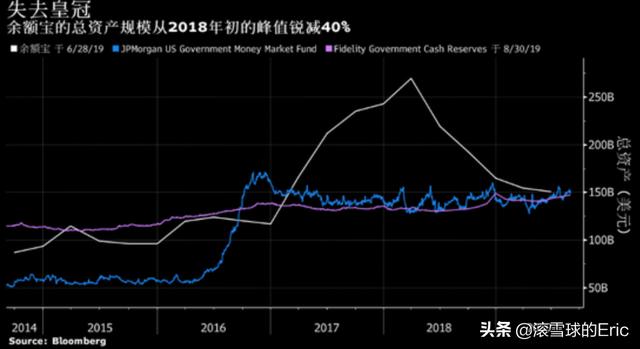

规模:2017年中四年,余额宝已经成为全球最大的货币市场基金,曾经是全球最大的货币基金。截至2019年底,余额宝规模约为1.09万亿元,较2018年底的1.13万亿元下降3.54%,逐渐被摩根大通赶超。

2018年一季度末达到1.69万亿元的历史峰值。

用户:成立3年,迅速突破3亿。2019年6月持有人数突破6.4亿,也就是6年突破6亿,是个妥妥的国民基金。

1.2支付宝和他的父亲

说到余额宝,不得不说大哥支付宝,如果你走出国门,真的能感受到“对祖国更好,支付宝无处不在”。截至2019年6月,支付宝已服务全球超过12亿用户。

为什么余额宝和支付宝的发展如此迅速和深入,也许是他们的父亲提出来的& # 34;家规”要紧:服务人群主要是“拥有20%社会财富的80%的人”。

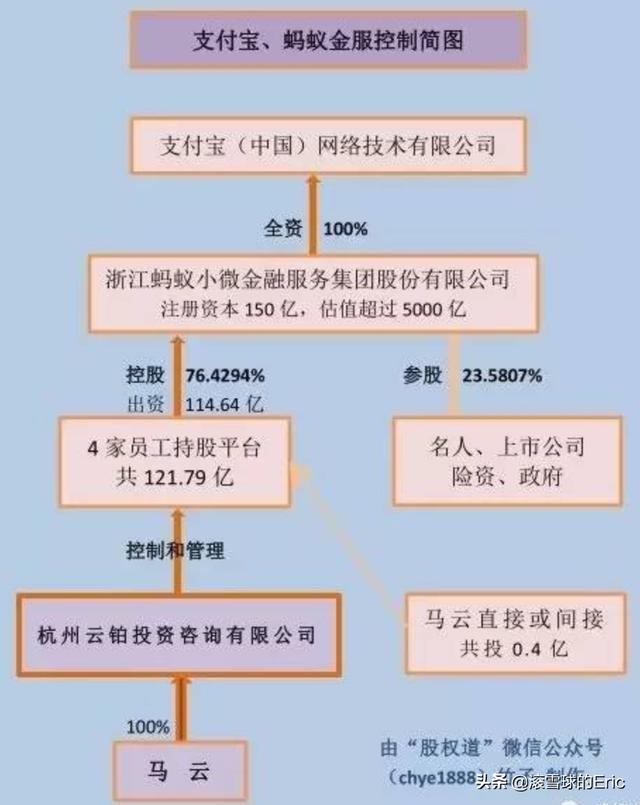

余额宝和支付宝的“爸爸”是谁?是蚂蚁金服(蚂蚁金服控股旗下田弘基金51%股权)。我们来看看蚂蚁金服的发展历程:

截至2017年,蚂蚁金服的发展

2014年10月,浙江蚂蚁小微金融服务集团有限公司成立,由浙江阿里巴巴电子商务有限公司变更而来。

2020年6月,经国家市场监督管理总局批准,蚂蚁的全称已由“浙江蚂蚁小额贷款服务有限公司”变更为“[S2/]蚂蚁科技集团有限公司”,下一步将进行工商变更登记。缩写替换为“蚁族”。

2020年7月20日,支付宝母公司蚂蚁集团正式宣布,拟寻求在科创板和港交所同步发行上市!

蚂蚁集团寻求IPO估值至少2000亿美元,约合1.4万亿元人民币。目前a股市场市值可排第五,被贵州茅台(2.06万亿)、工商银行(1.83万亿)、建设银行(1.6万亿)、平安(1.51万亿)超越。(所以趁你现在还能开个账户。一旦中标,后果将是...)

2。蚂蚁金服的历史

2.1变化:支付宝

交易信用担保

2003年6月,全球最大的电子商务网站、易贝以1.5亿美元全资拥有的美国易贝公司高调宣布进入中国市场。当时专注于B2B业务的阿里巴巴,在中国互联网公司中并不排在第一梯队。

易贝进入中国的消息刺激了阿里巴巴创始人马云的神经,他开始仔细思考创建C2C网站的问题。这就是现在举世闻名的淘宝。

淘宝是从网上交易起家的。网上交易如何解决信任问题?经常有用户很大方的说“不需要退款。先留给你,我下次买东西用!”

但是,钱怎么留?呆在哪里?

2004年,为解决电子商务交易中消费者对商家和品牌的信用问题,支付宝应运而生。随后,支付宝从简单的担保支付工具不断拓展内涵和外延,成为承载庞大阿里帝国的超级航母。

2.2支付宝的独立性

担保交易的爆发式增长也给支付宝带来了“快乐的烦恼”:结算量增加后,出现了结算效率的问题。

当时淘宝上出现了支付宝的“保底支付”功能。除了少数买家在网上付款,大部分买家还是通过银行和邮局汇款的方式付款。他们把钱打入支付宝在各大银行的企业账户,然后支付宝作为中介协调交易进度。

有的买家汇了钱却不写纸条。虽然有买家写了纸条,但是当他们把钱转到支付宝账户的时候,纸条就不见了。这样转账的钱无法对应交易,淘宝无法通知卖家发货,整个交易过程只能中断。

经过一番努力,虚拟账号应运而生。也是蚂蚁金服发展史上的重要里程碑,也是支付宝区别于其他众多第三方支付公司的关键。

有了虚拟账户,支付宝的支付效率可以大大提高,同时虚拟账户可以沉淀用户的交易数据。

2.3淘

2007年至2009年,支付宝经历了公司历史上著名的“出淘”阶段。

2007年8月,BD团队在北京、上海、深圳主动出击。虽然这大大加速了支付宝对外部商户的拓展,但说服商户接入支付宝并没有那么容易。

从2007年到2009年,淘宝的交易规模飙升。从交易占比来看,当时支付宝90%以上的业务量都是淘宝带来的,淘宝的爆发式增长推动了支付宝交易规模的快速提升。

但是这种规模的快速增长并没有掩盖支付宝和淘宝的差异。很快,这个问题就暴露了,两人都想占C位。最后,CEO彭蕾毅然重拾初心,善用用户价值。

2.4私有化

到2010年,支付公司的商业模式逐渐清晰,形成了虚拟支付账户、银行卡快递、网关三种主要模式。国务院高层也觉得规范的时机已经成熟,于是有了《非金融机构支付服务管理办法》,让支付公司有了一个法律认可的名字。

其中规定:“外资支付机构境外投资者的业务范围、资格条件和出资比例由中国人民银行另行规定,报国务院批准。”这一规定成为马云和阿里巴巴管理层眼中“支付宝私有化”最重要的原因。

2004年12月,马云将支付宝设为独立公司。2009年6月之前,支付宝中国网络技术有限公司,又称牌照申请公司,完全由阿里巴巴集团旗下的支付宝电子商务公司控制,该公司为外资公司。

2005年8月,雅虎入股阿里巴巴,以10亿美元收购阿里巴巴35%的股份,成为阿里巴巴的大股东。同时决定将雅虎中国的资产注入阿里巴巴。

至此,阿里巴巴集团的股权结构也发生了重要变化:雅虎持股约40%,软银持股29.3%,马云和管理层合计持股约30%。三方在董事会中形成1: 1: 2 的格局,雅虎的杨致远、软银的孙正义、马云和阿里巴巴的蔡崇信各占一个董事会席位。

为了摆脱外资身份,马云开始私有化。马云及其管理层在当年8月将剩余30%的股份转让给内资持牌企业,使其100%内资化。

马云持有蚂蚁金服8.8%的股权和50%的投票权。、

雅虎和软银本想通过协议继续控制支付宝,但在2011年第一季度,马云和阿里巴巴管理层在完成股权转让后,单方面终止了协议控制,也正是这一举动,让获得牌照的“假离婚”变成了法律意义上的“真离婚”。

随后,众所周知的蚂蚁金服逐渐浮出水面。截至2020年7月20日,阿里巴巴和阿里会员实际持有蚂蚁金服约83%的股份。

2.5 ALL IN:二维码挺进无现金社会

条形码

10年前,商场里充斥着各种各样的条形码,但条形码存储的信息是有限的。与条形码相比,二维码是一种数据量更大的传输载体,通用性强,适用于所有行业。

同时,其使用方式的多样化也使其与各个领域很好地结合,成为连接一切的全能选手,这也为其风靡全球做出了贡献。随着国内智能手机市场的兴起,二维码进入大众视野并逐渐普及。

二维码

2013年2月28日,马云发表公开信称,阿里巴巴想要All in wireless (All in在德州扑克中的意思是“全部下注”),这成为阿里巴巴集团今年的一个战略转型方向。此后,手机淘宝、支付宝钱包、通信、手机天猫、钉钉等众多无线产品依次出现。

2016年7月,央行向支付清算协会和银联发函确认二维码支付地位,将其定位为传统线下银行卡支付业务的补充,肯定线下条码支付的优势,并要求支付清算协会前期做好相关工作。

2.6三宝:余额宝、招财宝、蚂蚁财富

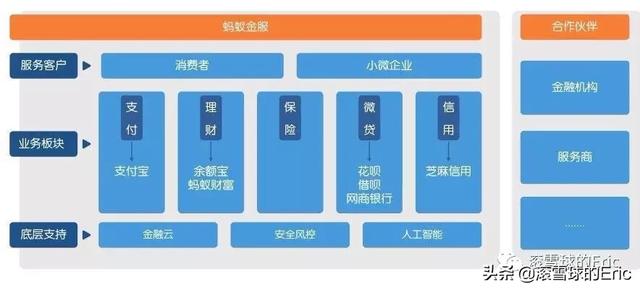

借助余额宝蚂蚁金服和阿里平台丰富的应用场景,在一定程度上成为互联网+中的新型金融基础设施。庞大的用户基础,让蚂蚁金服支持更多的跨界创新和生态进化。

从活期理财到定期理财,招财宝可谓是余额宝的进阶产品,但客户仍以小微投资客户为主。

蚂蚁财富的目标服务群体仍然是“拥有20%社会财富的80%人群”,资产以低风险、稳定为主。自上线以来,短短一年半时间,蚂蚁财富累计注册用户已达1.8亿,实名注册用户超过3500万。(2017年6月14日,蚂蚁金服旗下一站式理财平台“蚂蚁财富”宣布升级为“蚂蚁财富”

蚂蚁财富(原蚂蚁财富)

起初,余额宝的诞生是为了解决基金销售渠道单一的问题。但由于使用方便,回报率高,一度成为威胁银行存款和国家金融体系的超级物种。虽然后来国家政策对余额宝进行了限制,但蚂蚁金服还是创造了支付之外的其他金融服务,比如花呗、贷呗。

2.7小额金融:网上银行

开银行是阿里巴巴董事局主席马云在创办支付宝时的一个梦想。2013年前后,随着银监会放开民营银行准入政策,这个梦想在支付宝创立十年后越来越清晰。同时,蚂蚁金服全面进入金融领域后,业界呼吁监管机构加强监管。值此之际,蚂蚁金服决定积极拥抱监管。

2014年9月26日,中国银监会作出《关于设立浙江网商银行股份有限公司的批复》,正式批准设立浙江网商银行,由蚂蚁金服作为发起人,认购总股本的30%。

网商的定位很明确,就是做现有金融体系的有益补充,只做小微客户,不做500万元以上的贷款,通过互联网服务80%的长尾客户。

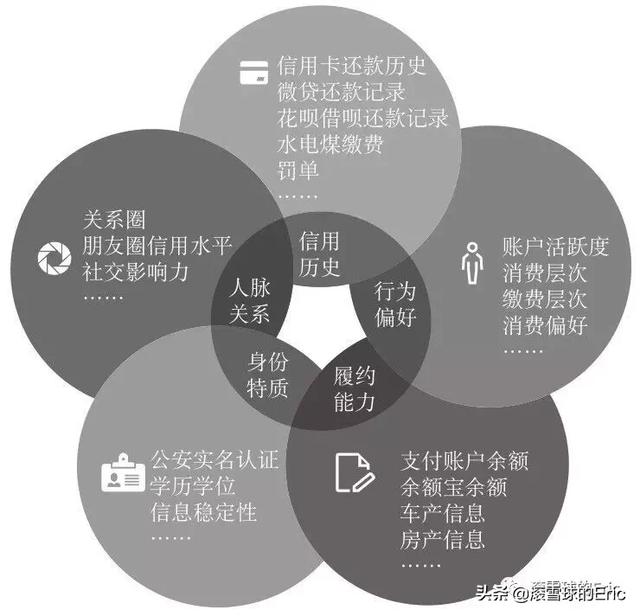

2.8信用就是财富:芝麻信用

“让信用等于财富”一直是蚂蚁金服的梦想。从支付宝成立的第一天起,他们就一直在用担保交易来解决网上交易的信任问题,可以看作是信任机制的1.0版本。互联网发展到今天,蚂蚁金服还通过旗下的芝麻信用为个人和企业提供征信服务,这是信任机制的2.0版本。

因为注重风险管理,银行在给小微企业贷款时只能采取线下尽职调查,成本太高,无法确定客户的还款概率。芝麻信用提供了一个更低成本识别信用风险的机会,帮助银行更好地做普惠金融。

以美国为代表的发达国家经过数百年的发展建设,已经形成了浓厚的信用文化和高度市场化的征信体系。与此同时,在我国,征信体系还处于初级发展阶段。通过不断的咨询,芝麻信用团队开始从不同维度审视信用。

“我们对信用体系想得越深,就越觉得超出了自己的能力边界。我们的信贷团队需要找到人类学家、社会学家和心理学家。当然,财经方面的专家也需要。”前蚂蚁掌门人彭蕾曾表达过这样的感慨。

多维信用审查

2.9全球化

中国企业“走出去”一般有两种模式:一是造船,二是买船。

前者是指打造自己的国际化团队和载体,比如海尔、华为;后者是通过并购回购先进的系统和技术供自己使用,比如联想。

蚂蚁金服代表了一种新的模式——让船出海,也就是为海外企业开放自己的技术和能力。本质上,蚂蚁金服的全球化模式也是一种利他的全球化,即通过帮助生态伙伴服务用户和小微企业,推动普惠金融在全球开花结果。

对于蚂蚁金服来说,Paytm是其国际化战略中最完美的投资对象。两家公司的商业模式非常相似,更重要的是,Paytm针对的是印度这个拥有13亿人口的国家。

当印度高管看到杭州德力西大厦一楼的早餐摊,一分钟完成30个人的扫码支付时,陈艳从他们脸上看到了敬佩和钦佩。

5亿元是印度市场的目标。如果放眼全球,蚂蚁金服希望未来10年服务20亿用户,其中60%的用户来自海外。

以印度为起点,蚂蚁金服逐渐开启了全球化的征程。至此,蚂蚁金服的巨大版图也开始浮出水面:

2.10确定战略:技术和财务(技术大师)

以马云的聪明,他一定很清楚蚂蚁金服太强大后民间金融和国家金融的矛盾。所以蚂蚁金服这几年一直在朝着一个技术公司的路线快速前进。比如2015年的“互联网推进器”计划,2017年的BASIC五大开放技术,都是为了配合技术公司战略的建立。

【/S2/】2017年3月21日,蚂蚁金服召开发布会,强调自己是TechFin公司,以后只做技术。用技术更好地支持金融机构做金融(Fin)是其坚定不移的目标。

现在世界顶级的银行集团都是经过几十年甚至上百年的历史才发展起来的,有的还经历过刀耕火种的原始积累,而蚂蚁金服才成立几年,就跻身世界前10大银行。

纵观蚂蚁金服的发展,这样的速度可能还是源于其原理:服务人群主要是“拥有社会20%财富的80%的人”。这是大多数机构不愿意做的事情。

附:阿里巴巴集团业务全景:

来自集团官网2020财年报告

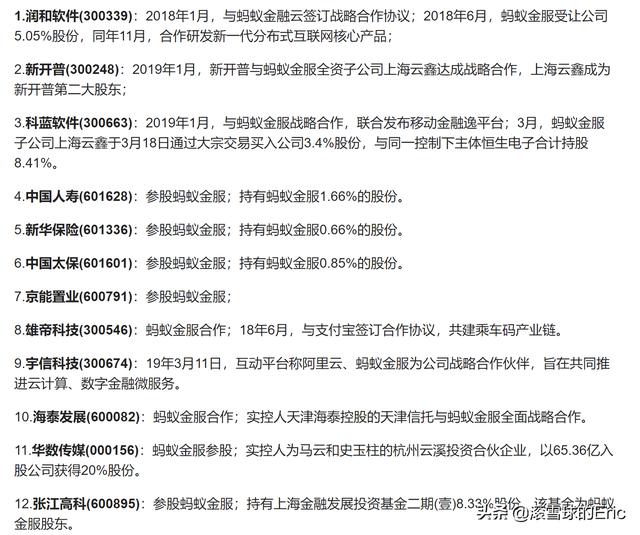

蚂蚁金服概念股: