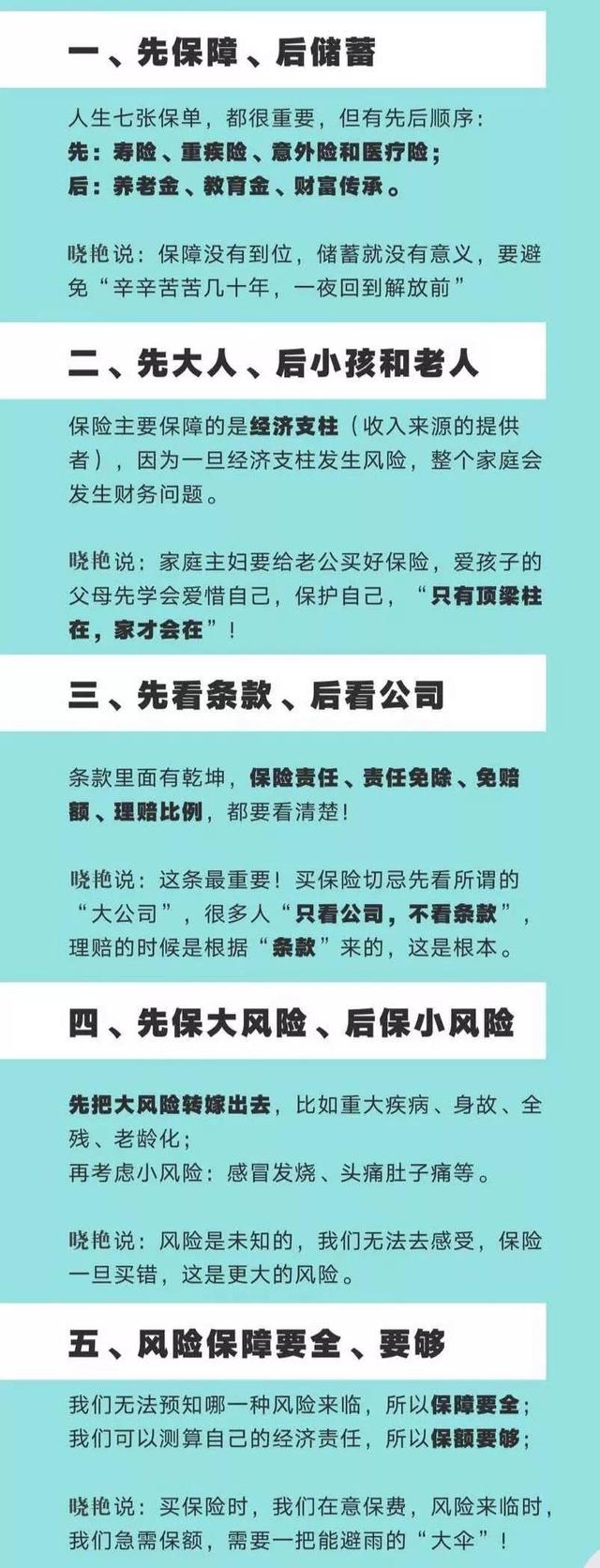

想给孩子最好的教育?但通常我会建议他们先不要考虑教育保险。买保险也需要讲究科学。买保险有五个原则。第一个原则是“先保后救”。

第一:寿险、重疾险、意外险、医疗险。

之后:养老金、教育基金、财富传承

所以,你明白吗?在没有基本保障之前,我不会建议你给孩子配置教育保险。先配置保命险是明智之举,建议先为成年人配置保险再考虑孩子,因为父母是孩子的坚强后盾,父母没有安全感。如果出了问题,孩子的保费谁出?不是所有的险种都有豁免功能,豁免内容也不完全一样。

但是,我强烈建议家长在基本保障都做好的情况下,给孩子分配教育经费。作为父母,我们走在30+的路上。这个时候我们肩上的压力是最大的。不管我们的工作或者生意什么时候有顺境和逆境,顺境的时候你希望你的孩子上什么样的学校是有能力的,因为这个时候你有钱,但是有逆境的时候,如果有逆境的时候没有资产隔离怎么办?这个时候孩子还需要学习吗?是否不应该把自己的成功和孩子的教育挂钩,在条件允许的情况下给孩子一笔教育金,为孩子准备一个教育账户。这个账户必须足够安全,长期稳定,必须专款专用。

不管:

我们家有钱吗?

我们的投资进展顺利吗?

我们的生意成功吗?

我们的身体健康吗?

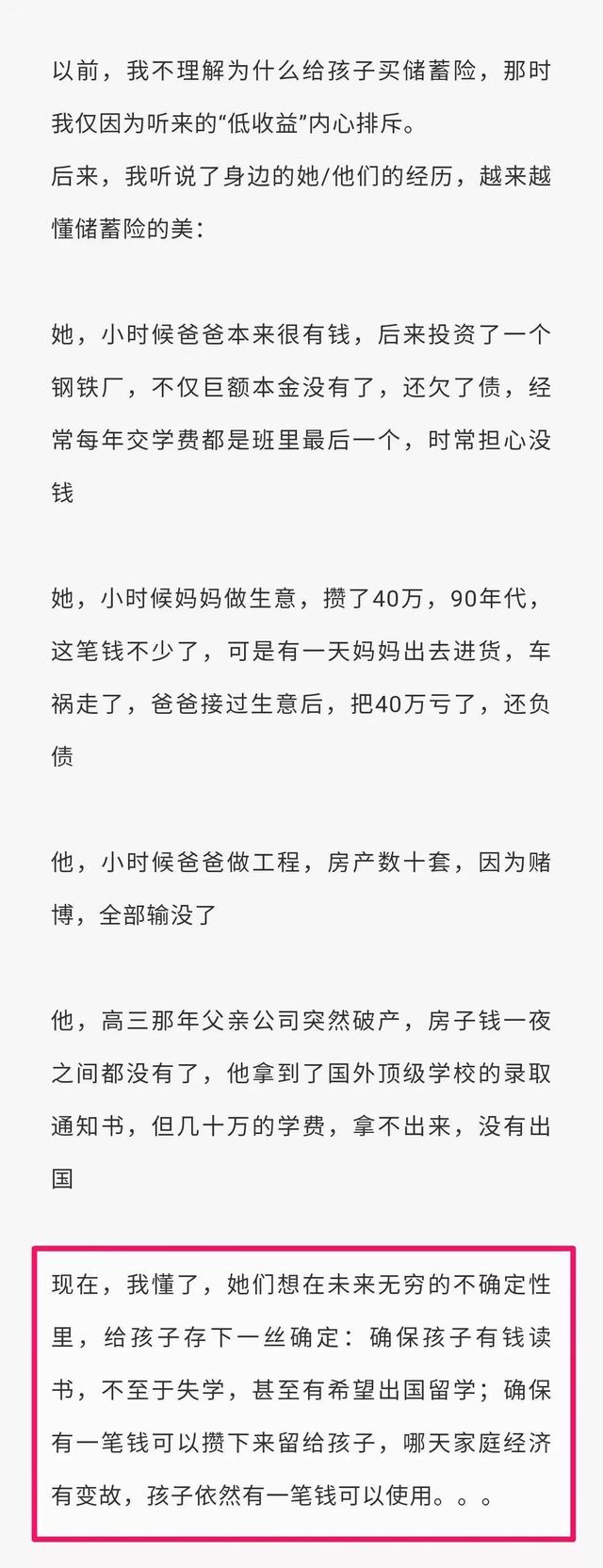

我的同事曾经认为教育基金的收益不是特别高,但是她经历了,看到了一些东西之后,现在觉得教育基金很美好,保险和股票的收益比是不可比拟的,但是保险的收益不低,其安全性是其他投资工具无法比拟的,100%保本安全稳定增长。除了保险,没有第二个投资工具有这个功能,保证了我们在孩子拿到学习的钱的时候有把握。

所以,现在,我建议你一定要给孩子一份教育补助金,给孩子一个稳定的未来,给孩子一个上好学校进入好圈子的机会,给孩子一个遇到更好的人生伴侣的机会,给自己一个晚年幸福的机会,对吗?

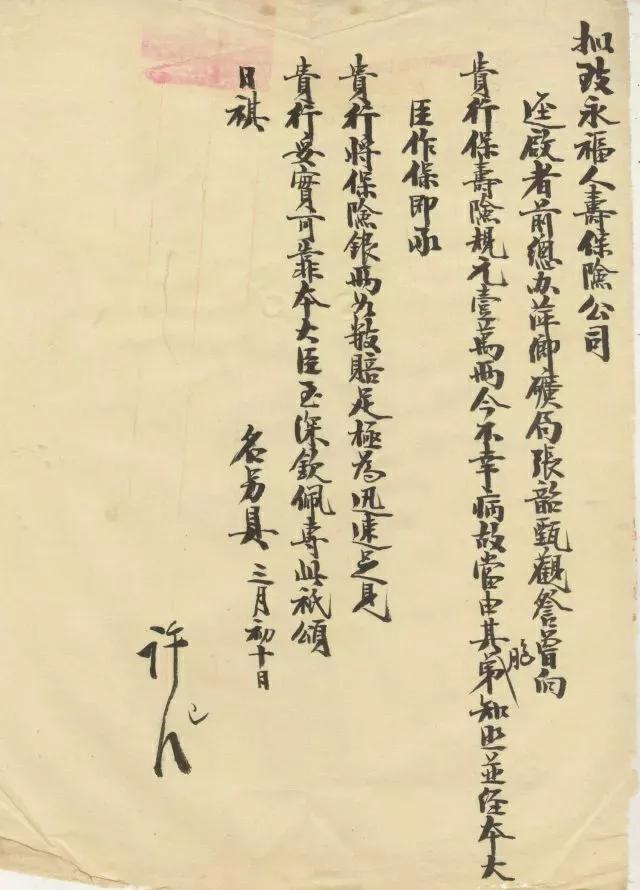

在本文的最后,我附上了新中国第一个判决的中国人寿保险索赔第一案。

这是盛宣怀写给永福人寿保险公司的一封信。

盛宣怀在这封信中写道:

“去永福人寿保险公司

萍乡矿务局原总经理振观察到他为你投了12000元的人寿保险。今天,很不幸,他去世了。他弟弟知道后,得到这位部长的保证,答应你全额赔付保险金。很快,说明你的银行很靠谱,很可靠。这位部长对这种赞美深表钦佩。

祺的名字还有另一个第三天,第十天”

这是光绪1907年的索赔信。当时,永福人寿(现标准人寿)作为第一家外资寿险公司进入中国。当时有经济能力和保险意识的第一代中国人,主要是买办和西方人。萍乡矿务局总经理珍作为当时的能人之一,为自己投了一份人寿保险。后来他因病去世,保险公司为他做了理赔,保证了他一家人的后续生活。1907年贞去世时,他的儿子张之让才14岁。依靠父亲的遗产,他就读于复旦大学。1915年,他就读于美国加州大学、哥伦比亚大学和德国柏林大学。他是中国当代著名的法学家、教育家,新中国第一任大法官,参与起草了中国第一部宪法。可见,这1.2万的寿险赔款已经充分保障了张志让的早期教育。

12000人寿保险赔款为甄的遗属提供了重要保障。根据和保险公司26日的结案陈词,在三年(1911年),仁济和保险公司上海总经理的月薪为73两白银,年收入为1022两(非闰年的平年为949两)。照此计算,1.2万的补偿金大致可以满足甄10年的收入。清末官定存款年利率约为1分甚至更多。按年息1分(10%)计算,每年12000元存款的利息收入也是1000元,也就是说,赔款的利息收入相当于甄生前的工资。

从购买力来看,1.2万赔偿不是个小数目。据统计,在宣彤时期,一两银子可以买40斤左右的猪肉,七八两银子可以买一亩良田,每年留学欧美的费用在1200两左右,七八百两可以在北京买一套四合院。民国初年物价上涨,一两银子也很重要。店员、警察、司机等普通人的月收入为5-10两。1913年12月,上海中白粳米批发价为每石6.59元(156斤)(王廷谦主编,《中国近七十年物价简史(资料)》,第8页)。按1银元兑0.72两白银计算,那么3两白银可以买100斤大米。整体来看,清末一两银币现在大概300-400元。