几年真的过去了,大部分地方都陆续开学了。但是有疫情的地方,比如深圳,不得不推迟开学。

过年收的红包还可以用来交学费和课时费。

除了这些,普通学校还会缴纳平保、意外险等保险费,少则几块,多则十几块。

很多家长可能不知道孩子有这个保障。

平安保险,全称是中小学生平安保险,从幼儿园到大学生都可以买。

意外伤害、死亡、残疾等保险。,还会预防疾病。

另外,有的学校要求买一份意外险,但是不会生病。

根据当地各个学校的具体情况,有的是让家长自己交保费,有的是全市学校统一安排。

我有一个表弟,他的孩子在深圳上二年级。学校通知我买“学生儿童意外伤害保险”,才5块钱。

班主任会直接从班费里扣,不需要家长自己操作。

这个是深圳统一的。每所学校支付的钱是一样的。

我看着这份5美元的意外保险:

意外身故/残疾:10万元保额

意外医疗:1万元保额

一份简单的保障,虽然保障金额不高,但也算是有一份了。

去年我表哥也索赔了。

那孩子在学校走廊里滑了一跤,昏了过去。幸运的是,他什么也没发生。但是去医院做CT没吃药,一共花了1200。

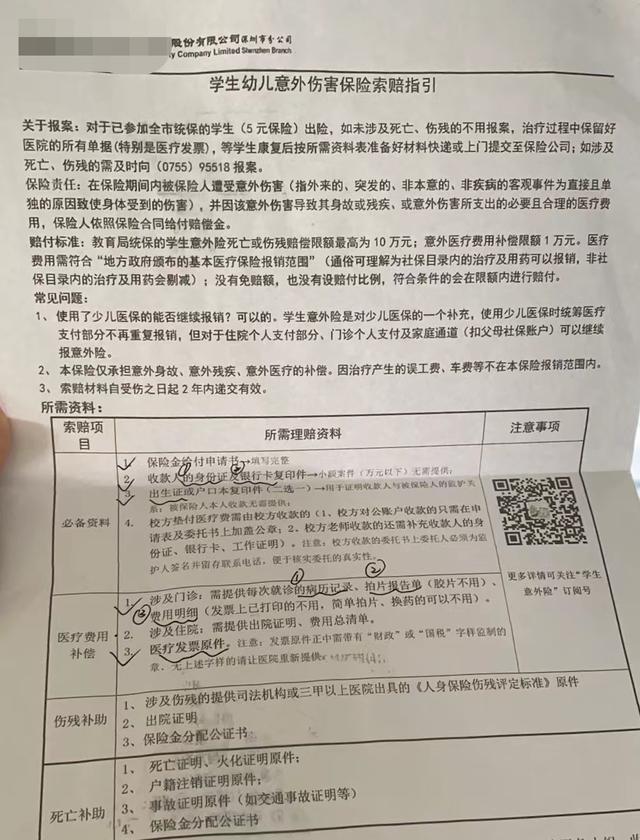

老师寄给我妹妹一份索赔指南。去年12月20日,保险公司收到相应材料,2022年1月20日理赔到账880元。

当然人没事最重要,但是如果能少花钱甚至没钱看病最好。

无论是学校保险还是简单的意外险,保证小病小痛都没问题。

但是对于动辄几千万甚至上百万的重疾保险来说,显然是不够的。

只有几万块的保障,根本覆盖不了。

那么孩子需要什么保险呢?

关注最大的风险,疾病+意外。

学校要求的意外险、保险责任、保险金额太少,可以考虑多加一点。

如果买了多份意外险,可以赔付身故和残疾,有些产品还会赔付住院津贴。

孩子建议买重疾险+医疗险+意外险。每个险种的作用不同,一年不到2000元就能完成。

最近还做了一个儿童健康保险配置方案,供参考:

1。什么是重疾险?

如果确诊了合同中的重疾,会一次性赔付,买50万保额,直接赔付50万。这钱可以随便花。

孩子重病需要照顾,父母要请假上班,至少几个月没有收入。但是房贷、车贷、生活费每个月还是要花,压力很大。有了几十万的重疾险补贴,至少不用再这么焦虑了。

产品方面,我选择了现在网上很流行的达尔文重疾险6号。,达尔文出了很多性价比很高的系列,我一直推荐。

最大的特点就是孩子重疾高发,还获赠一份重疾险,便宜又划算。

它的基本保证是:

10种重疾一次赔付,100%赔付;

25种中医疾病可两次赔付,每次赔付60%;

50种轻症3次赔付,每次30%保额。

中轻症是比疾病略轻的疾病,相当于变相降低理赔门槛。

在这个基础上,买的话可以带两份非常实在的保障,不需要额外收费就可以享受。一个钱可以享受三包。

(1)20种特定重疾保险金,30岁前首次确诊这些重疾,额外赔付100%保额,50万直接赔付100万。

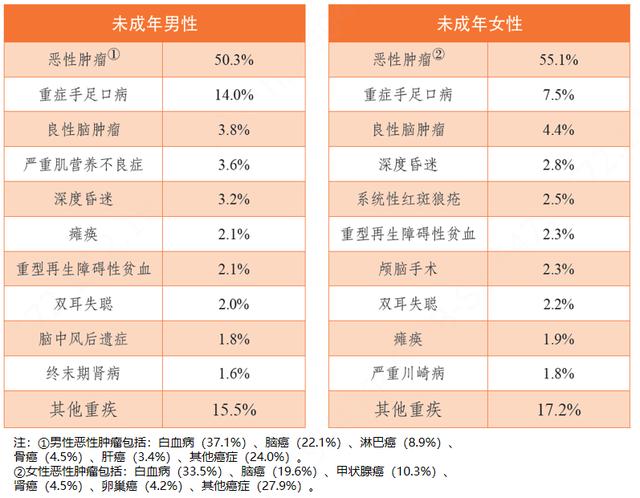

根据保险行业协会发布的《预防重大疾病全国健康教育读本》未成年人疾病高发数据,达尔文6号的大部分特定疾病都有涵盖。

(2)自备保险是一种重疾恢复基金,相当于60岁之前的一份额外重疾保险。

本来这种单一的重疾险,在失去一次重疾后,就终止了合同。以后很难再买重疾险了,但达尔文6号可以再保。

假设你买了50万保额,白血病赔了100万后,重疾保额变为零但合同不会结束。一年后重疾保额增加20%,五年后最多恢复到100%。

如果孩子3年后再得一次重疾,60% * 50万= 30万;如果5年后你60岁了,你就亏了50万!

孩子的人生才刚刚开始,还有很长的路要走。有了这份二次重疾保障,父母可以更放心了。

2。为什么有重疾险还需要几百万的医疗保险?

几百万的医保,可以报销医保不报的费用,自费超过一万的合理费用可以100%报销,最多几百万,不怕不够。

重疾险直接赔付一笔钱,两者是匹配的。医保用来报销医药费,重疾险的钱可以用来补贴家用,误工费等等。

两者都可以将经济损失降到最低。

目前推荐太平洋健康E享护理——医生享无忧,直接抄作业就行。

突出的优点是保证续保20年。在此期间,只要你想续保,无论你是否进行过理赔,是否停售产品,都可以购买,非常省心。

一般疾病或意外导致的医疗费用一年最高可报销200万,所有自费超过1万的合理费用可100%报销。120种重疾,直接赔付1万元,报销金额翻倍至400万/年。

治疗癌症非常有效的质子重离子技术,也可以控制费用,符合要求的院外药品100%可以报销。

增值服务也不错,包括体检报告解读、住院预付金、视频会诊、重疾专家预约/手术等。小异常能及时专业解读,大病能辅助,让人安心。

0岁小孩买。如果有社保的话,440元/年,平均每天1.2元就很便宜了。还有家庭版,家庭三人或三人以上购买,享受9.5折优惠,多人分担1万免赔额。

3。意外险可以补充。

少儿意外险,可以买平安少儿综合意外险2021版。

基础版,保费一年只要68,很便宜。而且,还应该有一些意外死亡、伤残和意外门诊住院。重点是不管医保的自费药都可以报销,特定的交通事故还可以赔额外的钱。

在学校,孩子和同学追逐打闹是常有的事。难免会出现一些磕碰和小伤。应该保证的是给孩子配备。

4。教育基金。建议提前做好准备。

如果健康险提供齐全,还有一些闲钱,或者孩子有很多压岁钱,可以考虑提前准备一笔教育基金,先存下以后的学费。

孩子年级越高,学费就越高。如果现在不提前准备,到时候就更难了。

至于有什么适合省学费的产品,我推荐黄金满意版。

金满意版有两个突出的优势,可以更好的规划孩子教育经费的安排:

一是有“保险减额”功能。如有急用,可向保险公司申请“保险减额”,取部分现金价值使用,无时间限制。

孩子成长的过程中有很多不确定因素,比如原本计划在国内上大学,但是成绩优秀,高中有出国留学的机会,或者想发展成艺术生...诸如此类。钱要有,要灵活使用。

二是资金流持续时间长,可以更好的陪伴孩子成长。

作为普通教育基金的年金保险,保障时间只有二三十年,但金的满足是终身保障的。

只要你不主动把账户里的钱全部退还或取出,它就一直在那里,里面的钱就一直增值;以后也可以用来补充养老金。

不能和我们在一起的孩子的生活,可以通过这个政策来实现。我们做被保险人,孩子做被保险人就够了。以后由被保险人,也就是成年人来操作保险和取钱,避免孩子乱花钱。

假设一个孩子18岁上大学,每年需要3万学费,可以从中拿出3万。

如果你步行去读研三年,每年可以拿到4万元作为生活费补助。

到研究生,一共取出了24万,保单里有71.5万,还会继续增长。

这个妈妈60岁退休,可以拿来当养老金,比如每年拿5万块钱去旅游,或者做一些自己一直想做的事情。直到79岁,80岁还的时候可以拿回28.6万。

也就是说,买了这份保险,10年投入50万,最后得到152万,是已交保费的3倍多。

不仅孩子可以上学,还可以自己花养老金,轻松省力。如果最后不还,可以增值到孩子养老,可以安排清楚自己的一生。

如有疑问,请在底部留言!