图片@视觉中国

文|市值观察,作者|虞雯,编辑|小石妹

中国互联网公司是最幸运的。

既赶上了技术变革的潮流,又搭上了中国经济高速发展的便车。至今已成为社会各个角落的毛细血管。

站在流量变现鄙视链的顶端,电商平台无疑是互联网世界里最“骄傲”的群体。

到2021年,中国的实物商品网上零售额已超过10万亿元至10.8万亿元,是美国电子商务市场规模的近两倍。

庞大的人口基数和未被满足的物质消费需求与线上运动产生共鸣。中国的电子商务能有这样的规模并不奇怪。奇怪的是,在过去的几年里,电商行业的竞争格局不仅没有进一步集中,反而持续发散。前几波一直在后几波的狂攻下节节败退,这与互联网企业强者恒强的固有认知完全背道而驰。

这一切究竟是怎么发生的?

虹吸效应失败

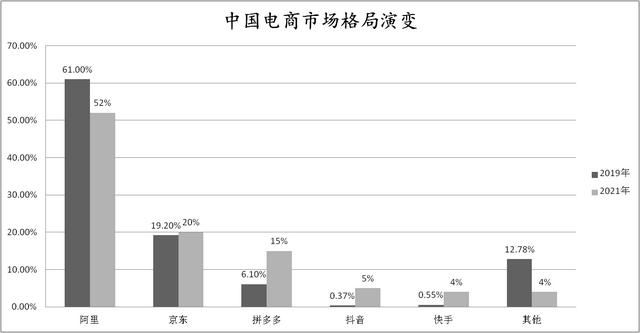

2017年之前,中国的电子商务基本上是阿里和JD.COM的“二人转”,他们率先完成了移动端的迁移,加起来控制了85%以上的市场。

拼多多半路杀出,2018年成功上市。之后,我花了很多钱。2019年,我推出100亿补贴,走农村包围城市的道路。这个商业模式太复杂了,连段永平都看不透。

发财聚财,拼多多的目标达到了。

到2020年Q4,其年活跃买家已飙升至8.24亿,超过阿里,成为电商江湖新的“瓢把”。至此,中国电商正式进入“三国杀”时代,但对于守城者来说,利润空远不止于此。

早在2020年9月,Tik Tok就决定断开直播电商的外部链接,停止向传统电商平台引水,12月Aauto Quicker跟进。两家拥有巨大流量池的公司宣布单干,中国电商的版图再次被瓜分,进入“五霸”阶段。

到2021年,根据GMV的数据,阿里、JD.COM、拼多多、Tik Tok和快的汽车的市场份额分别为52%、20%、15%、5%和4%。与两年前相比,市场结构出现了明显分化。

来源:公开资料整理。

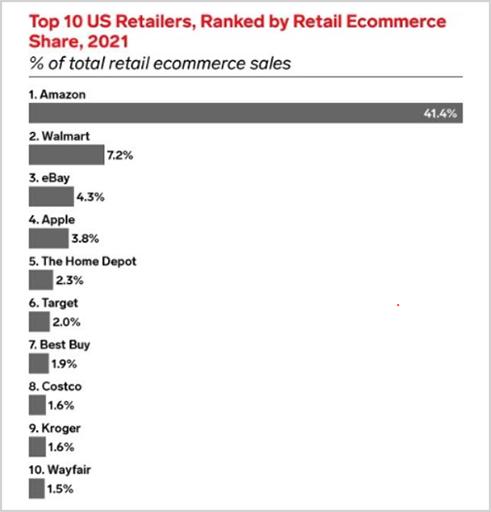

相比之下,美国的电力业务要少得多。

亚马逊在过去十年称霸全球,不断扩张版图。其市场份额从2011年的23.3%增长到2021年的41.4%,与沃尔玛、易贝等同行拉开了绝对的安全距离。

图片来自eMarketer

对于擅长“抄作业”的中国互联网来说,很多细分领域的发展轨迹都可以在美国得到镜像。只有电子商务走出了中国特色。先行者们似乎并没有凭借先发优势构筑起有效的对抗竞争的护城河,所以在新玩家进入游戏的时候无所适从。

一个行业,一个企业,它的起源、发展和归宿,早就在商业模式的原始基因里埋下了伏笔。要想洞察变化的根源,就必须切入底层逻辑的深处,找到混沌世界中的关键线索。

规模经济

要了解电商,首先要了解零售。

零售,简单来说就是连接供需,实现信息流、商品流、资金流的传递。

让生产和消费在线上相遇,通过“三流”的高效运作降低商品流通的交易成本,这是电子商务的价值和基础,其中交易成本是平台的核心竞争力。

所谓交易成本,大致可以分为两部分:信息成本和绩效成本。前者是指撮合交易过程中的成本,包括买卖双方的寻找、撮合和谈判。后者指的是执行订单的成本,大宗主要是物流。

中美电子商务截然不同的命运在实施过程中就已经种下,但这不是由行业的主观偏好决定的,而是由两国客观的经济地理条件决定的。

从上个世纪开始,美国的制造业开始大量外迁。目前消费品主要靠进口,尤其是生产成本极低的亚洲。一般都是在西海岸卸货,然后运到人口密集的东海岸。物流方面,收货人集中、运输距离长、成本和体验平衡、强调时效的仓配模式更好。

亚马逊开始建立仓库配送设施,现在是美国第四大物流供应商,承载着美国电商超过20%的配送。该组织预计,到2025年,这一数据将会翻倍。与同行相比,亚马逊在合同执行上形成了越来越强的竞争壁垒,在成本和时效上都具有优势。它为今天的江山顾雍丢了20年,后来者几乎不可能撼动。

中国完全不同。作为世界上最大的工业国家,制造业主要集中在人口众多的东南沿海,在空之间需求和供给的重合度很高。收件人分散,运输距离短,使得快递模式的成本优势被放大,生存时间空更大。

更大的区别在于,国内快递网络是各大电商平台共享的社会资源,而不是像亚马逊那样具有排他性,这意味着平台在执行过程中未能建立竞争壁垒。

事实上,国内快递行业长期低价竞争的恶劣环境,绝不会让电商平台有自建快递体系的欲望。

2019年,中通把粮食主产区义乌的票单价直接从4.2元砸到了1.2元。去年,极兔把义乌的门票单价推到了1元以下(成本1.3元)。最后,官方出面干预,扑灭了这场战争。

在这样的情况下,电商平台亲自联网无异于搬起石头砸自己的脚。

2017年,苏宁全资收购田甜快递,试图进行独家转型,但最终三年亏损53亿。

自建仓库的京东物流正在突破,但目前成本也很高。2020年京东物流的单票成本约为16.7元,而童渊同期只有2.1元,相差数倍。就电子商务组件数量而言,通达系是JD.COM的19倍以上。

如果说极低的履约成本和壁垒为电商布局的划分埋下了一个地雷,那么,正是规模效应在信息匹配环节的逆袭引爆了这个地雷。

在信息匹配匹配环节,随着信息量的增加,交易成本的曲线不是单调的,而是呈现出先降后升的趋势,即“U”形。

不难理解,早期商品信息很少,平台可以通过“人找货”的模式完成高效匹配,交易成本具有规模效应。但随着买卖双方信息流的指数级增长,大量的冗余信息会降低匹配效率,抬高成本,规模效应反过来会成为拖累平台的力量。

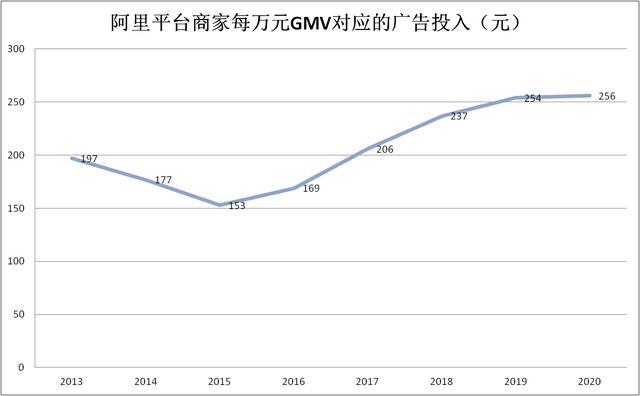

在资源有限的情况下,商家只能付出更高的价格来争夺消费者。2015年之前,阿里平台上商家每万元GMV的营销成本持续下降,2015年达到最低点153元,之后单边反弹,2020年已增至256元。

来源:公开资料整理。

品牌和商家买得起,而成本敏感度高的中小商家逐渐成为弱势群体,生存面狭窄空。

拼多多看到了机会,在下沉市场中完成白牌商家与用户的牵线搭桥,让全网最低价平台的心智深入人心,想买便宜货随时可以来,节省了前期大量的搜索筛选成本。

内容电商平台通过刺激和创造购物欲望,促进匹配交易的效率。

给消费者提供一种新的理想生活状态,让他们产生向往,自然会激发新的消费需求。在直播间营造一种紧张而紧迫的购物氛围,让消费者为冲动买单。

艾瑞的研究数据显示,直播电商的订单转化率高达4.3%,比图文0.5%的订单转化率高出数倍。

从最早的一淘系JD.COM,到今天的拼多多、Tik Tok、阿auto更快,后来者能不断开拓道路,从根本上说,是抓住了提高信息匹配效率、降低交易成本这条主线。

它只是改变了信息连接的模式,即电商平台实现了从“人找货”到“货找人”的演变,相当于以前是人摆地摊,别人买,现在是在家里主动卖。

从更大的角度来看,改变的远不止是信息连接模式,而是整个行业的范式。

比较优势胜出

作为拼多多的天使投资人,段永平曾多次在社交平台上表示无法理解其商业模式。其实我不理解的不止段永平。随着电子商务这个池子越来越浑浊,全球顶级流量机构之间出现了明显的差异。

通过新披露的立场报告可以发现,Dalio对中国一直示好,对各大电商平台不偏不倚。2021Q4,桥水增持拼多多、JD.COM、阿里巴巴30%左右。高昊完全反对桥水。去年四季度清仓阿里巴巴,大幅减持拼多多(从281万股降至21.3万股)。淡马锡则表现出对拼多多的情有独钟,持仓从2.67万股增至211万股。

如果非要预测未来,我们更倾向于认为电商将进入割据统治、多元共存的新时代,而不是像外界渲染的那样走向“有他无我、有我无他”的竞技场。

相对于消费分层,这是一个消费分层的时代。

算法可以解决“千人千面”的问题,但面对“一人多面”的问题却束手无策,后者更贴近消费者行为的本质。“多、快、好、少”等不同维度的消费诉求,可以和谐地凝聚在一个人身上,然后分别在不同的平台上得到满足。

因此,平台在单一平台中基于用户的行为偏好进行消费者画像,并以此为基础进行信息推荐和匹配是徒劳的。

年薪百万的阿里P8,在JD.COM可以花几万块买一台高端电脑,但这并不耽误他在拼多多下一单9.9元起的卫生纸。

从服务商的角度来说,没有一个平台或模式能同时满足以上所有优势,但各有各的美。

比如淘宝的优势在于“更多”满足消费者一站式购买所有产品的需求;JD。COM的自营、美团等平台满足消费者对“快”的需求;天猫、JD.COM、Tik Tok强化“好”的认知;拼多多重点在“省”字上。

更重要的是,每个平台都在细分优势上筑起了护城河,谁也很难完全吃掉对方。

淘宝的特点是“多”,似乎很容易模仿。仔细研究后会发现,很多长尾特征的业务是需要长期的积累和沉淀的,十几年的山河不是一朝一夕可以带走的。比如JD.COM,“快”的背后是连续12年的亏损,从时效性上来说很难有任何对手对其构成威胁。

基于这些,电子商务行业的范式转换是必然的。平台越大越好。而是要主动减法,放弃一些弱势市场,形成自己清晰的边界和定位。以前靠规模效应取胜,现在要靠比较优势空取胜。

在互联网流量红利最盛的时候,防守远比进攻重要。如果有人非要深入到别人的腹地去抢食,代价是巨大的,最后很可能只会导致“杀敌一千,自损八百”的结果。