摄影:穆公

在外界普遍知道还停留在百亿补贴定律——香飘飘的时候,品多多在3Q20季度实现了非GAAP,超出了市场预期。同时,这家公司还将继续担任农业前、中、后三个阶段的重要职务,“买菜”这一新业务未来有可能再次走上“进五环”的道路。那么,随着农业基础设施的持续投入,拼多多是如何悄然实现盈利的呢?是里程碑还是昙花一现?

你是怎么盈利的?

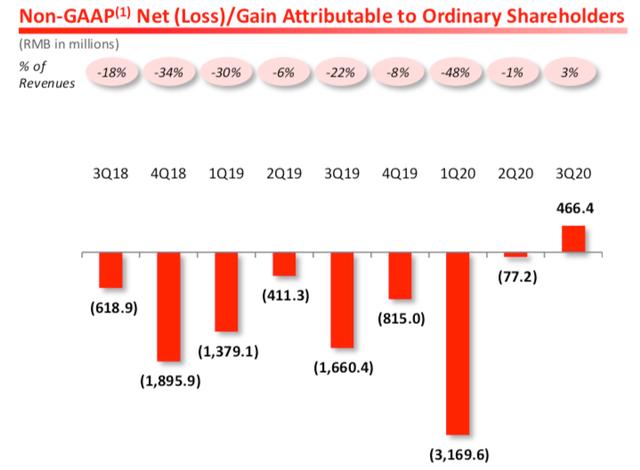

昨晚发布的三季报显示,非美国通用会计准则下,即主要剔除股权激励因素后,拼多多3Q20营业亏损3.4亿元。在此基础上,加上利息及投资收益、汇率收益、政策补贴等其他收入后,归属于股东的非美国通用会计准则净利润为4.7亿元。上个季度这个数字是-0.77亿,已经在盈亏平衡点附近。

按照价值投资布道者巴菲特的说法,股权激励不就是企业的成本吗?的确,股权激励相当于本应由企业在当期支付的费用,以股权的形式“延迟”到上市后由企业和二级市场一起“支付”,从而缓解企业当前的压力。那么,本季度拼多多在R&D、市场、行政、管理岗位支付的股权激励是多少?9.56亿,同比增长43%,与上季度基本持平。

这9.56亿并没有对目前的现金产生任何影响。本季度,拼多多经营性现金流为83亿元,处于历史高位,上一季度为55亿元,去年同期为26亿元。经营活动产生的现金流量是净利润的来源。加减部分应收应付项目并包括股权激励、折旧、摊销等非现金项目后,可获得净利润。正是由于3Q20季度商家的广告投放意愿增强,平台获得了充裕的经营性现金流,股权激励控制在EPS每股收益逼近盈亏平衡的历史水平,本季度为-0.16元,去年同期为-0.5元。

薄利多销的效果让拼多多商家看到了广告的ROI。宏观数据显示截至今年9月30日,全国快递包裹量同比增长27.9%,但网上实物商品销售额增速仅为15.1%。这说明客单价在下降,小商品主要支撑包裹量增速。这是因为疫情和拼多多,主要是新用户涌入购买农产品和日用品。10月初,平台日订单量峰值突破1亿单。

第三季度,拼多多年度活跃买家数达到7.3亿,比上一季度增加4800万。相比之下,这个数字与同期阿里巴巴的7.57亿年买家非常接近,后者的增长是1500万。拼多多人均年消费达到1993元,环比增加136元,是环比最好的一个季度。这些现象推高了GMV的增长,在连续12个月第一季度2.8%、第二季度2.9%之后,第三季度take rate货币化率重回3.0%的历史高位,使其营收和经营性现金流大幅增长。

盈利是战略需要吗?

农业产业链主要包括生产、运输和消费。拼多多过去所做的是聚焦流通环节,搭建农产品预测平台,反向指导生产,匹配供需,尝试渗透赋能生产端。毕竟农产品和服装品类有一定的相似性,都有“趋势”,都怕“压库存”。现在,这种供应链构建开始展现更多的延伸可能性。

例如,在本次财报分析师会议中,许多分析师关注的是拼多多的新杂货业务,这是一个基于本地位置的生鲜食品购买渠道。始于二三线城市,上线仅三个月左右,目的是增强用户粘性和信任度。不久前,生鲜电商行业传出郭毅生鲜破产重组的消息,让外界对这个领域竞争的残酷性有了新的认识。生鲜的成本消耗会不会在100亿补贴之外给拼多多带来沉重的负担?

根据拼多多管理层的意图,营销预算不会单独分配给杂货购物业务,而是放在电商整体营销预算中综合考虑。第三季度整体营销费用历史性突破100亿元,但同比增速(46%)和营销费用率(70%)均低于第二季度(49%、75%),即杂货购物业务未上线时。这可能表明,作为一个初创企业,杂货店购物并没有产生大规模的营销支出,但它还没有产生大规模的收入。这样看来,杂货业务更像是拼多多整个农业供应链的延伸,甚至不是新业务。

过去,拼多多一直专注于投资农业基础设施。在新的业务扩展方向下,它需要像4PL一样投资本地存储和冷链设备并组织物流服务。这也要算在农业基础设施的总盘子里。2019年,该平台农业GMV为1360亿元,管理层预计今年将达到2500亿元。如果按2020年平台GMV 1.6万亿估算,涉农销售占比将超过15%。

可以说农业是拼多多的一个赌注,也是其脱离电商日益壮大的局面,重新开疆拓土的最重要方向。逻辑逻辑应该是管理层看到了平台盈利的可预见性,才试图进一步延伸农产品供应链的价值,建立多元化的分销体系。单季盈利是战略需要,不是当前目标。

品多多的节奏感

近年来,移民回流是中国的普遍趋势。根据国家卫健委公布的数据(下图),2015年是流动人口曲线的一个拐点。当年,中国流动人口达到2.47亿的峰值,之后开始放缓,城市人口占比增速也开始相应放缓。今年的疫情、外贸等因素将进一步强化这一趋势。电子商务成为这些返乡创业者合适的再就业方式。

2015年的转折点是村淘的初步发展阶段,也是被列入当年的“双11”。但由于阿里巴巴整体战略中品牌升级、国际品牌引入等主客观因素,以及当时农村地区物流基础设施薄弱,村淘项目并未取得外界预期的优异成绩。这给拼多多留下了活路,拼多多后来在传统电商的夹缝中生存了下来。后来农业电商得到了政策的大力支持,成为一种政治正确。同时,拼多多加大对农业的投入,用农产品敲开“五环”内用户的大门。

6.18今年拼多多避开天猫和JD.COM的边缘,将补贴策略调整到日用品、农产品等客单价低的品类;在刚刚结束的双11上,它没有加入GMV数字竞赛。根据第三方星图数据(目前只有单一数据源,如果你相信的话),11月11日电商监测显示,全网GMV约3300亿,拼多多份额仅6%左右。拼多多选择通过100亿补贴常态化提升GMV的势头和用户数,同时大力投入周期长、回报慢的农业基础设施,在细分品类下构筑护城河,坚持自己的节奏,需要一定的战略决心。

【/s2/】如果把拼多多看成一个价值投资者,他现在做的是长期布局,但他是在投资自己。非美国会计准则下的第三季度盈利,更像是新任CEO陈雷对外部投资者的解释:在保证GMV、MAU、收入、经营性现金流等重要数据增速的前提下,有能力接近或实现盈利。但是我觉得他还没有到盈利空的阶段。[/s2/]虽然盈利让拼多多的股价单日涨幅超过20%,但盈利应该不是他目前的目标,至少农业领域还有更重要的问题需要解决。