有人对概率感兴趣吗?

说到概率,就不得不说说抛硬币的实验了:

正面扔硬币的概率是多少?

是的,是50%。

那么,如果我掷硬币10次,一定是5次正面朝上吗?

你可以试试。

扔100次呢?一万次?扔一百万次?

有人做过这样一个极其无聊的实验,比如著名数学家费勒,扔10000次,4979次朝上,接近50%的概率。

这个实验告诉我们:

我们无法预测每枚硬币的朝向,但只要有足够多的实验,我们就可以确定正面或负面出现的次数。

一、大数定律

抛硬币的实验,换成保险,也适用:

我们说不准一个人今年会不会得大病,会不会死。

但是只要人足够多,我们就可以确定今年有多少人得了重病,多少人会死去。

因此,我们可以准确估算出,100万男性被保险人,约1174人,在30岁这一年,将罹患六种常见重疾之一(来自《中国寿险业重大疾病经验发病率表(2020)》)。

这就是所谓的保险大数定律。

保险的本质是运用大数定律把大部分人的风险聚集起来,然后在少数人的风险发生时,再分摊给所有人。

如果风险概率太高,或者人数不够,那么保险就成了赌博。

保险行业根据大数定律,做了两张表:寿命表和重疾发生率表。

有了这些数据,我们就可以开始计算保费了。

二。保险费的计算

在计算保费时,我们主要考虑四个因素:

1)承保事件的概率

2)资金的时间价值

3)承诺付款

4)保险公司的成本和利润

只考虑前三个因素计算出的保费称为净保费,第四个因素称为毛保费,即保险公司向我们收取的保费:

净保费+附加费=毛保费

下面我们只计算净保费,不考虑保险公司的成本和利润。

1。简单问题

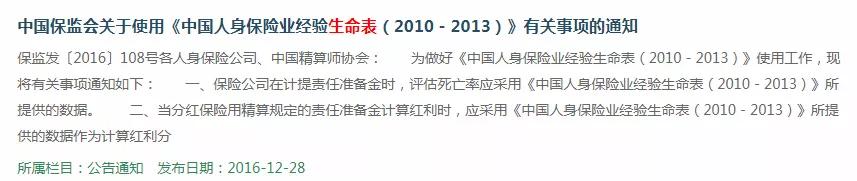

根据中国人寿经验生命表(2010-2013),30岁男性死亡率为0.000797。

现在,我们想开发一款一年期的定期寿险,金额为10000元。现在有10万30岁的男人。我应该向每个人收取多少保险费?

计算过程:

1)根据大数定律,我们计算出当年的死亡人数:

10万*0.000797=79.7人

2)我们计算要支付的总金额:

79.7人* 1万= 79.7万

3)补偿总额分配给每个人:

79.7万/10万=7.97元

其实你可以直接把保额乘以概率,也就是1万乘以0.000797,也可以得到同样的结果。

这不是很简单吗?

当然现实中没那么简单。

在这个计算中,我们只考虑承诺支付和概率,没有第二个因素:资金的时间价值。

接下来,我们要添加它。

2。利率的影响

我们的保费给了保险公司,但是保险公司没有马上赔付。中间会有一段时间的投资,投资会有利息。

就像你把钱存银行,银行会定期给你利息,保险公司却不给。钱去哪了?

要解释这个问题,我们需要计算利息。

现在假设保险公司的投资利率是3.0%,但是知道这个还不够。一定要知道投资期限,因为一万块一年和半年的利息是不一样的!

问题就在这里:保险公司不知道什么时候赔付上面这一万块钱,因为这79.7个人,有的人买了保险第二天就死了,有的人最后一天就死了。

不知道付款时间,也无法知道投资期限。

但是我们可以继续假设:

这79.7人都在保单年度的最后一天身故,那么保险公司只需要在最后一天准备1万元,保险公司就有一整年的时间进行投资,赚取利息。

问题不是简单多了吗?

当然这样的假设和现实会有偏差,保险公司可以纠正偏差,不会扩大。

现在我们可以计算:

按照3%的投资利率,保险公司年初需要投资多少才能在年底损失79.7万元?

计算过程:

1)假设年初投资X万元,列出等式:

X *(1+3%)= 79.7万,解为X = 77.4万。

也就是说,由于投资收益的存在,保险公司只需要在年初收取77.4万元,即每人7.74元,而不是原来的7.97元。

我们的保费更便宜,或者说我们的保费折现:7.74元,这是拿到7.97元,以3%的利率投资一年所需的现值。

保险公司以降低保费的形式给我们利息。

利率改成3.5%怎么办?

按照同样的步骤,我们可以计算出每个人的保费是:7.7元。

因此,预定利率越高,净保费越低。

但是我们不知道每个产品的预定利率是多少,这是保险公司的内部秘密。

根据银监会规定,目前普通寿险保费预定利率上限为3.5%。

3。批量长期保险保费的计算

以上计算的是一年保障的寿险,但市面上的长期保险更多:保障期限长于一年,如5年、10年、30年甚至终身。

这一次,我们需要计算一份一年保障和五年保障的定期寿险。

与计算一年保费的主要区别在于:5年定期寿险,每年死亡人数不同,保险公司的投资期限也不同(一年、两年、五年)。

下表:

●计算过程:

第三列是死亡率,来自生命表(2010-2013);

第四栏是年初人数,等于去年年末人数;

第五年是死亡人数,等于年初人数乘以死亡率;

第6栏是年末人数,等于年初人数减去死亡人数;

第7例等于死亡人数*保额10000;

第8列是总投资利率,第一年是(1+3.5%),第二年是(1+3.5%),第三年是(1+3.5%),以此类推。

第9列是贴现因子,是第8列的倒数;

第10列是贴现赔付金额,也就是年前保险公司需要准备的金额。

我们将第10列相加,得到贴现后的总薪酬:4081273.33元。

然后将赔付总额除以人数,每人保费为40.81元。

建议使用excel输入公式计算。

4。水平保费长期保险的保费计算

上面我们算的是批发保费——一次性保费,但实际上大家都是分期支付的,也就是所谓的横向保费:每年支付的金额是一样的。

这一次,我们计算支付5年定期人寿保险。

和批发溢价,最大的区别是:

五年保险的情况下,每年都有人死亡,死者无法继续交保费!

为了计算水平净保费,我们首先假设净保费为P,如下表所示:

前面已经提到,前四列不再解释。

让我们看看第五栏。

第五列贴现因子,第一年为1,是因为我们计算的是保费,而不是赔偿金额。保费在年初收取,所以年初的贴现因子为1。

第6列横向保费的现值等于年初人数*折现系数*年度横向保费p现在我们只需要加起来,就等于466,542.245 * p。

在计算五年批发支付净保费的过程中,我们知道总赔付的现值为4081273.33元。

因此,我们只需要使收取的保费的现值等于未来付款的现值,即:

66542.245 * P = 4081273.33,解p=8.75元。

投保人五年内每年要交8.75元。

你会发现五年的缴费之和是43.74元,大于40.81元的净保费。

为什么缴费年限越长,总保费越高?

这个问题经常出现,比如买重疾险。为什么交30年比交20年贵?为什么年付比月供加起来还贵?

这受两个方面的影响:

1)缴费期限越短,每次缴费越多,保险公司投入的本金越多;

2)保费只能向活人收取。等级缴费改变后,缴费时间越长,以后缴费的人越少。

换句话说,在横向净保费的计算中,死亡率和利率是同时换算的。

事实上,无论是批量缴费、10年缴费还是30年缴费,都遵循相同的规律:未来缴费的现值等于未来总保费的现值,用精算公式表示如下:

PVFB=PVFP

俗话说,一切都不会改变,这里再好不过了。

写在最后[/s2/]

这是一篇很无聊的文章,是我去年写的,反响平平。

这次重新发了旧论文,用我们国家的数据重新计算。

如果你能看到这里,我相信你是一个能静下心来学习的人。我喜欢你。

在这里我也做一个简单的总结:

1)保险公司不是靠拒赔赚钱的。他们已经预先用大数法则计算出了要支付的金额;

2)保费计算要考虑资金的时间价值,保险公司以预定的利率贴现我们的保费,从而降低我们的保费。预定利率越高,净保费越低。

3)无论计算哪种净保费,都有一个不变的原则:未来保费的现值等于未来赔付金额的现值。

好了,就这些。