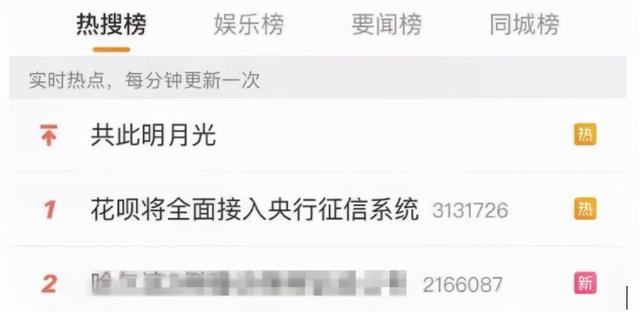

这两天最火的是“花呗全面接入央行征信”。很多人都在新闻里,朋友圈里发。

我发现很多朋友听到这个消息的时候,第一反应都是“慌”。

“啊?连花呗都录入征信了?”

“像我的日常使用,信用记录完全花光了吗?”

“那以后贷款买车买房岂不是不可能了?”

当然,除了“恐慌派”,还有很多“淡定派”并不在意这种表现。

“不是上次的征信报告吗?跟我有关系吗?有什么了不起的!”

……

来源:微博

类似的误解不在少数,后台也有朋友在咨询我这个问题。

碰巧因为工作的原因接触了很多风控的朋友,有幸知道了一些征信的“内幕”。

所以今天,我就借此机会和大家聊聊大众口中的一些常见误区。当然,为了便于理解,我会尽量用白话解释。

很多人都抱着这样的想法:用花坛和用信用卡不是一样的吗?只要按时还款,对我一点影响都没有。

这句话理论上是对的。

但问题的关键在于,我们大多数人并不是生活在理论世界里。

现实是,用花坛和用信用卡真的不是一回事。

在央行的征信报告中,信用卡消费的信用记录放在一起,标有“信用卡”。

柏华等其他互联网微贷在征信中显示的是另一块,标注为“贷款”。

来源:网络

要知道,信用卡是银行的产品,银行是主要机构。你用信用卡,当然你在银行这边,你是有信贷产品消费习惯的优质用户。

而如果你用的是互联网信贷产品,比如花呗,就相当于你去饭店吃饭,钱不够。你向朋友(小贷公司)借钱付饭钱,你给朋友打了一张欠条,这张欠条被朋友发布在朋友圈(征信)上。

银行看的时候,这个人连吃饭的钱都付不起,收入估计少,还款能力可能有问题,所以会认为你是一个有风险的客户。

现在就算央妈说花呗是正常的消费贷款,也没有银行能以任何理由歧视用户。但实际上,商业银行或多或少都害怕这样的用户,你可以理解为“有偏见”。

所以,如果你的征信中有较多的小额贷款记录,很多商业银行会提高审核你资质的标准,比如要求你提供较高的收入证明等。,甚至最后做出决定:减少你的贷款额度,提高你的贷款利率,这种情况也不是没有发生过。

来源:网络

很多网友都有过这样的经历:

悄悄用了花呗等小贷几年,从未逾期,芝麻分也是700多的高分。可是我申请贷款买房买车的时候,银行发现征信记录里有那么多小额贷款记录,我就不贷了,想哭都没地方辩。

所以,你能说花呗接入征信与你无关吗?

由此产生了另一个误解。如果你说你用了花呗银行就不给你贷款,也不是那么绝对。

因为,归根结底,征信本身的发展是动态的,并不只是一个规则卡住了。

而且在申请贷款的时候,因为时间和空的不同,每个人面临的情况也不一样。

来源:网络

具体来说,三个。

首先,信用记录不是审批贷款时最重要的因素。

主要看你的资产能力。

一方面,资产是指你的赚钱能力,你能赚多少钱,你手头有多少钱。

如果你家里有正当的工作和资产,比如考上公务员,有稳定的工作和健康的收入,或者家里有几套房子,贷款还是比较容易的。

另一方面是你的还款能力,也就是你有没有负债,能不能按时还钱。

这种房贷比较常见,房贷要求的负债比例不能超过50%,也就是说,你现有的负债加上每月的房贷金额不能超过你家庭收入的50%,超过这个比例就不容易再贷款给你了。

所以,征信只是衡量贷款与否的因素之一,起不到决定性作用。

来源:网络

其次,不同的商业银行有不同的风险控制政策。

部分银行信贷政策偏紧。如果您觉得您的信用信息有不良记录,您的审批将被阻止。

比如你的征信报告里有很多小额贷款。虽然都按时还了,但银行可能会认为你是多头借贷。俗话说“以卡养卡”。虽然你的信用报告很好看,没有逾期记录,但是在银行眼里,你也会认为你有风险。

此外,部分银行信贷政策宽松。

只是看你的征信记录是否显示你有按时还款,在哪里还并不重要。

即使是从其他小贷机构借款,只要不是逾期,也没有问题。

甚至有些银行会因为你良好的信用记录,把你当成优质的金融用户。

是的,这就是最大的不同。

来源:“坂泽直树”

最后,现在“小贷征信”的概念也在改变。

考虑一下。现在是2021年。花呗、借条之类的互联网信贷产品,谁没用过?

别说你我,就连银行自己的员工都可能用过。

以前银行也认为使用这些产品的人是收入能力不大的“钱差用户”。

但是现在不一样了。很多人用不一定是因为缺钱,而是因为会花钱。

比如攒钱一年买手机,和先买手机然后12期免息分期还款是两个完全不同的概念。

来源:网络

利用好花呗等产品的免息期,也是财商高的表现。银行为什么要拒绝这么优质的客户?

退一步说,现在几乎所有的年轻人都在用花呗,这些人将是未来买房买车的主力军。

如果银行仅仅因为有花坛使用记录就不给他们贷款,那银行还能贷款给谁?

所以很多银行都在慢慢接受小贷的征信。上半年他们不认可,下半年突然转变态度。这些都是很平常的事情。

所以,不要因为用了花呗而过度紧张,觉得自己没有机会拿到房贷或者车贷。

记住,它对你“买房车贷”资格的影响不是绝对的,要根据你个人的实际情况来对待,因人而异。

看到这里,我估计肯定会有朋友说“花呗有征信了,多多少少有点影响。既然这样,为了避免麻烦,我干脆把花呗关了,不用信用卡了。”

在我看来,没有必要。

记住一句话,不要因为噎废食。

首先说实话,我自己也在用花呗,网上用真的很方便。

其次,我想说一个很有意思的问题。很多人认为自己不需要什么征信产品,征信空白空,这是最好的。

用专业术语来说,你就是一个有征信的“白户”。

千万不要以为一个白账号就说明你是优质用户。事实上,很多银行和贷款机构都不喜欢白账。

为什么?

因为白户代表“未知”。

来源:我的天才女友

你的征信报告有记录,不管是好是坏,都可以帮助银行分析你。

但如果你是白户,银行也会很头疼,因为之前没有金融机构给过你消费贷款。

组织不怕你胡闹,哪怕你默默无闻。

毕竟谁都不想成为第一个吃螃蟹的人吧?

▼▼▼

所以说到底,如果在花呗接入央行征信后,非要我给出一个建议,我的建议是:

看看你是谁。

如果你是一个还在上大学的年轻人,或者是一个刚刚毕业的白领,打算近期买房买车。为了保证万无一失,尽量少用互联网小贷产品,比如花呗。

如果真的有需求,信用卡优先。

如果你已经工作几年,有稳定的收入,或者有很强的资产能力,那就不用担心,用你需要的就好。

当然,不管你是什么样的人,及时还款是必须的。

因为在哪个银行和金融机构,逾期信用记录是最能直接“放过”你的直接因素。

来源:网络

最后,多说两句。

设置征信的主要目的是将没有还款能力的用户完全排除在贷款体系之外。

如果一个用户没有还款能力,却一直借钱,很可能在金融体系上挖了一个大洞。

如果这样的用户太多,补不上窟窿,就会造成整个社会和金融体系的不稳定。

这样,这个时候监管部门就会接入花呗的征信,本质上是为了防范金融风险。

支付宝体量大,花坛的用户也不小。如果早一点接入征信系统,可以早一点防范更多的风险。

所以,我们来看一件事,除了从个人角度,别忘了更大的宏观视角。

来源:网络

用通俗的话说,格局更大。

从更大的角度来说,让自己拥有更多的资产,积累更多的信用记录,这才是解决征信问题的根本途径,也是央行设立征信的初衷。

当然,我知道,看了这篇文章,有这些误解或顾虑的人,一定在这方面努力。

毕竟一个人没钱没信用,早就放弃治疗了,也不在乎花呗能不能拿到征信。

你说对了吗?