互宝相信大家都不陌生。是支付宝平台推出的重大疾病癌症互助计划,所有蚂蚁会员均可加入。

宝的互入门槛比较低,只要芝麻信用分达到650分就有资格加入;而且大部分人不分摊高成本。

比如30岁左右加入互宝,平均每个月的花费只有几块钱,所以参与人数非常多。

但是,很多早期加入的用户也发现:

宝藏的相互分享量在增加。发生了什么事?

想退出互助计划该怎么办?辞职后,如何做好后续保障计划?

针对这些问题,爸爸会给你详细分析:

互保缴费越来越多,与以下原因密切相关:

1。大量早期进入者已经进入理赔期

互宝于2018年10月上线。当初加入的人不多,身体健康的也不少。

和保险一样,相互宝也有等待期,等待期是90天。

等待期过后,所有的合同都将生效。这时候危险是可以救助的,需要大家共同分担费用。等待期过后,案件可能会爆发。

随着时间的推移,加入的人越来越多,事故也越来越多。如果后期加入的人数不超过总人数的一定比例,那么大家分摊的费用会大幅增加也不足为奇。

2。互宝升级后,大量老年人加入,风险概率增大

原来相互宝只有两份计划,最大投保年龄只有59岁。

升级后,相互宝新增了老年人防癌计划,参与者年龄越大,患病概率越高,这也是缴费金额上升的重要原因。

3。必要的管理费用分配

此外,还有必要的管理费用分摊。

该计划的参与者患病治疗后需要提交证明,经审核后才能获得互助。

参与审核的公司和机构需要收取管理费,根据合同是2%,这些管理费由参与方分摊。

这也意味着案件越多,需要支付的管理费就越多。

所以分配给个人的量会越来越多。

相互宝本质上不是保险,保障比较单一,缺乏严格的行业监管。

另外,它的贡献越来越高,一些已经加入的朋友想退出。

关于保险和互助宝、美团互助等互助计划的区别,爸爸在美团叫支付宝!美团互助成为首个重疾“无限疾病”互助计划。这篇文章比较热门,有兴趣的朋友可以参考一下。

因为相互宝是在支付宝上自保的,更准确的说,只要符合条件,随时可以加入,当然也可以随时退出。

但是,爸爸应该特别提醒:

如果你除了互宝没有其他保障,建议你不要急着退出。

如果慎重考虑后还是想退出,操作方法如下:

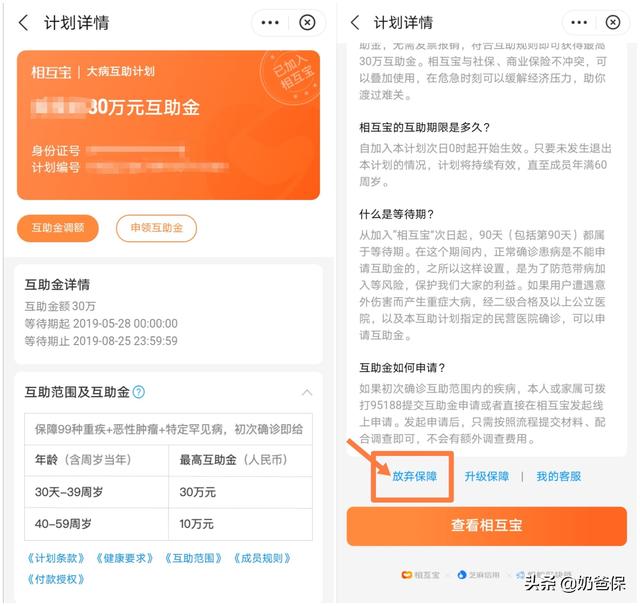

登录支付宝手机客户端(APP),点击首页右下角的“我的”;

点击“互宝”进入担保详情页面。

此页面可以看到当前帐户的安全配置文件。

安全详细信息页面

单击绿色框中的空空格。进入新区域后,您可以在页面中间看到“担保详情”链接。

单击此链接进入下一步。

进入担保详情页面后,拉到页面底部,会看到“放弃担保”,点进去。

别担心,我们不会在这个时候就退出互宝。

安全详细信息页面

这个页面会有你加入互宝后的一些统计,以便再次留住你。

下拉到页面底部,你会看到两个选项:“我还是想放弃”和“[S2/]我再考虑一下”。

如果还是想退出,点击“我还是想放弃”,就完成了取消互宝的操作。

相互退出页面

总的来说,退出链接还是有点隐蔽的,没有放在页面上特别明显的位置,爸爸花了一段时间才发现。

如果看完以上策略还不知道怎么操作,可以关注@中中中中中中中中中中中中中中中𰵍𰵍𰵍𰵍200

爸爸又提醒我:

如果你除了互宝没有其他保障,建议你不要急着退出。

虽然相互保护是单一的,但是比完全没有保护的“裸奔”要好得多。

在退出相互宝之前,首先要保证自己的社保正常投保;其次,建议补充一些商业保险。

很多人加入相互宝的初衷是转移重疾风险;能够保障重疾风险的险种,最具代表性的就是重疾险和百万医疗险。

目前市面上有很多性价比很高的重疾险和百万医疗险。

具体怎么买,可以私信爸爸,也可以参考爸爸宝微信官方账号的历史文章。

消费型重大疾病保险对照

一个30岁的男性,一年300元可以买一份百万元的医疗保险。

但是百万医疗险不像重疾险,根据合同可以直接拿到一笔钱。

而是用于报销住院费用,一般免赔额为1万元。除了免赔额,很多产品都可以报销很高比例的住院费用。

目前性价比高的百万医疗险可以参考下表。

如果你不知道自己适合哪一款,或者想和其他产品比较,也可以私信爸爸帮你分析一下。

性价比高的万元医保参考

相互宝作为一个大病互助计划,确实可以帮助很多人;但肯定不可能完美。

如果目前只买社保,作为短期保障补充的互保是必然的。

但想要全面保障,就要在社保的基础上配置百万的医疗保险、重疾险、意外险等商业保险。

今天的分享到此结束。有关保险的更多信息,请关注@中中中中中中中中中,私信我,我给你一对一解答。