很多网友都抱怨,为什么我们的养老金计算不能简单一点?每年按工龄计算领取100元养老金的模式不好吗?

我们的养老金实际上是一种社会保险制度,由社会共同筹集资金,为退休老人提供养老待遇。老年人的养老支出需要与社会消费水平相一致。

人的收入有高有低,我们也想通过养老保险制度调节社会收入分配差距。

在社会市场经济体制下,还必须鼓励人们为保险付费,这样才能有效降低社会保险费的征收成本。

所以国家确定的养老保险基本原则是多缴多得。

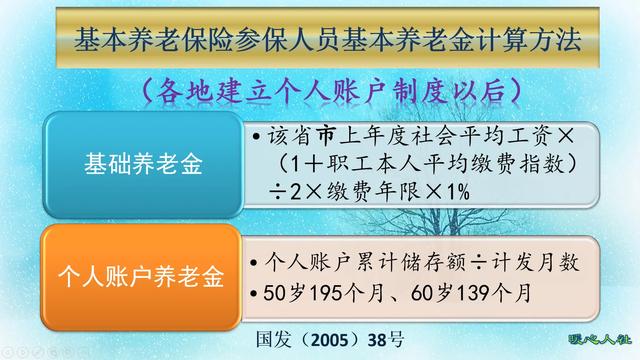

我们现在的养老金计发公式其实是2005年《关于完善城镇职工基本养老保险制度的决定》制定的,主要包括基础养老金和个人账户养老金。

一、基本养老金的计算公式等于退休前一年社会平均工资×(1+职工本人平均缴费指数)÷2×缴费年限× 1%

根据计算公式可以看出,基本养老金与三个因素有关,即退休前最后一年的社会平均工资、职工平均缴费指数和缴费年限。

上一年退休的社会平均工资,现在也俗称当年养老金计发基数,由人社局统一公布。这个工资保证了退休老人的养老金待遇水平可以和在职职工的工资水平挂钩,不会出现收入的相对贬值。特别适合我们过去几十年工资收入快速发展的基本国情。

缴费年限实际上包括视同缴费年限和实际缴费年限,实际上反映了参保职工在我国养老保险制度中缴费时间长短的一个因素。这也是大部分老年人都能知道的一个因素,就是工龄。但是,只有养老保险缴纳没有实现,工作也没用。

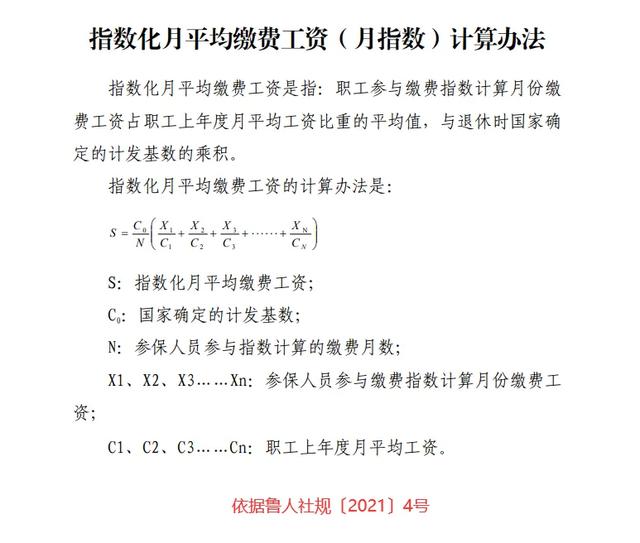

员工本身的平均贡献指数主要是员工的贡献水平。如果职工一直按照60%的基数缴费,养老金的平均贡献指数为0.6。一般可以表示为月缴费基数/上一年度职工月平均工资比例的平均值。

其实计算公式里还有一个隐藏的因素。平均缴费指数为0.6的,不缴费的,退休后一年基本养老金按上年度社会平均工资的0.8%计发。而平均贡献指数为1,收到1%;平均贡献指数为3,你得到2%。

换句话说,基础养老金具有缩小收入差距的功能,低收入者受益。但也不能说是高收入人群的损失。毕竟相对于过去的低社会,现在的平均工资是社会平均工资的2%,还是很划算的。

二、个人账户养老金,等于退休时个人账户余额除以退休年龄确定的月数。

退休年龄确定的月数是2005年根据2000年城镇居民平均预期寿命和4%左右的收益率确定的。现在个人账户制度其实已经修改了很多,应该完善。根据第十四个五年计划,它将在五年内进行修改和完善。

一般来说,退休年龄越早,缴费月数越大,计算的个人账户养老金越低。毕竟早退休早养老还是很划算的。

养老保险个人账户余额实际上反映的是个人参加养老保险积累的部分。如果得不到这部分待遇,可以由继承人继承。所以叫个人账户。

现在每月缴费按照缴费基数的8%记入个人账户。记账利率不是以银行存款收益率为基准,而是人社部宣布2020年为6.04%。这几年一直在6%~8%以上,还是很划算的。

综上,我们的养老金计算公式其实综合考虑了很多因素,真的不能太简单。

但是养老金计算公式中有一点是没有考虑的,那就是赔钱的因素。参加养老保险的个人基本很难亏钱。有的老人只交了几万元的养老保险,现在前前后后领了十几万的养老金。我相信国家最终会找到解决办法的。