图片@视觉中国

文|观潮新消费,作者|浩农动力,编辑|紫苏

民工头从永和医疗IPO“超脱”。

观潮新消费(ID:tide sight)12月13日消息,永和医疗集团股份有限公司(以下简称“永和医疗”)今日在港交所上市,股票代码02279,募集资金净额13.57亿港元。

永和医疗以15.76港元开盘,以16.60港元收盘,盘中一度升至18.38港元。截至今日收盘,永和医疗总市值为86.31亿港元。

值得一提的是,本次永和医疗上市还引入了10家重要基石投资者,包括NCC基金(NCC Capital)、清池资本、哈德逊湾、礼来亚洲、易方达基金、WT资本、Enreal和Forreal基金、常春藤、阿索斯资本和约克亚洲机遇。

35岁,初中学历,身价过亿,碾压茅台高毛利...带着一个醒目的标签,永和医疗创始人张宇将“植发”推向大众,成为植发第一人。

永和医疗,爱美客,时代天使...外貌焦虑成就了IPO。果不其然,成年人的世界除了脱发,没有什么容易的。

01年“光头”IPO,市值近90亿

除了脱发带来的痛点,永和医疗上市背后还有创始人张宇逆袭的故事。

2001年,张宇中学毕业,退休两年后,来到北京打拼。在美容院做广告营销的时候,他就敏锐地察觉到了植发行业。

2005年,张宇在雍和宫附近租了一套三居室的房子,开办了永和医疗服务。

这几年来,从雍和宫附近的狭窄科室,到团结湖周边的整形医院,再到三里屯SOHO中央商务区,张宇的生意越做越大。

成立第11年,永和医疗向资本市场发起冲击。本次发行前,张宇合计持有公司42.66%的股份。IPO后,张宇持有永和34.91%的股份,对应市值30亿港元。

快节奏的生活、高强度的工作、最长的夜晚、一把把的头发,以及“秃顶”焦虑带来的植发需求,成为永和医疗上市的催化剂。消费红利释放后,植发行业让市场趋之若鹜。

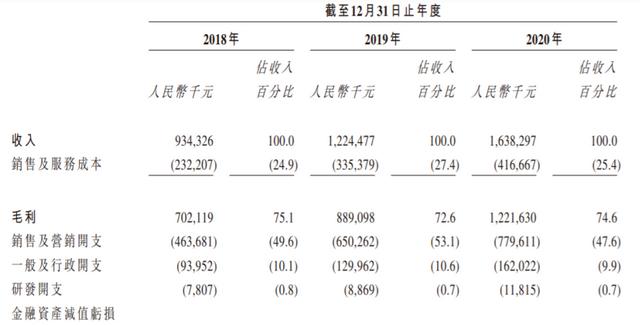

大家都知道植发赚钱,但是只有看过永和医疗才知道这有多暴利。招股书显示,2018年至2020年,永和医疗营收分别为9.3亿元、12.2亿元和16.4亿元,毛利分别为7.02亿元、8.89亿元和12.21亿元。

永和医疗的收入主要来自植发医疗服务。2020年植发业务收入14.13亿元,占比86.2%。按照接受治疗的患者总数5.07万人计算,永和植发每位患者的平均费用为2.8万元。

利润方面,2018年至2020年,永和医疗净利润分别为5350万元、3560万元和1.63亿元。

与之相对应的是,2018年至2020年,永和医疗的患者人数从3.52万人快速增长至9.11万人,复合增长率为60.87%。

永和医疗2021年上半年营收为10.53亿元,去年同期为6亿元。销售和营销费用为5.78亿元;2021年上半年营业利润1.09亿元,与去年同期持平;期内利润为4044万元,比去年同期的6546万元下降38%。

以2020年总收入计算,永和医疗收入排名第一,排名第二的大麦植发只有7亿元左右,排名第四的市场不到永和医疗的三分之一。

02人均2.8万,净利润不到10%

目前市场上植发的价格主要是以毛囊数量来计算的。一般毛囊单价在8-12之间,1000个左右的毛囊占满30平方厘米。这样算下来,一根植发的单价大概在2-8万。

资料显示,永和植发主要为脱发患者提供三类服务,普通植发收费2-3万元,优质服务收费3-5万元,享受服务收费10万元以上。2020年接受三类服务的人数分别为48575人、1827人和292人。

与美容保健不同,植发更侧重于“一次性”服务。无论第一次操作是否满意,消费者都不会回购第二次。保持消费者粘性自然成为植发利润保持增长的唯一选择。

此外,“先卖药,后推荐手术”的套路已经成为植发行业不言而喻的“潜规则”,维护服务的边界拓展远高于手术的利润。

2019年,永和医疗通过在旗下植发医疗机构设立“店中店”模式的健康护理中心,开始提供医疗护理和养护服务。招股书显示,2019年,该业务营收为1506万元,2020年,这一数字增至2.13亿元。

永和医疗虽然把植发做到了国内第一,但在整个医疗市场上仍然算不上巨头。

植发观念的转变成为开拓市场的动力,但高昂的费用却成为很多人只想不做的“拦路虎”。

招股书显示,2020年,中国植发手术数量约为51.6万例,市场渗透率仅为0.21%。2020年,四大机构服务患者总数为14.3万人,其中永和医疗患者为5.1万人,占比35.66%。

2018年至2020年,永和植发患者分别为3.5万人、4.3万人、5.1万人。这意味着更多的人更喜欢秃头。

营销出身的张宇,努力教育消费者。在电梯、地铁、公交车站、微博、Tik Tok等社交媒体,你可以在很多场合看到永和植发的广告,而且总是“来了就秃了”。

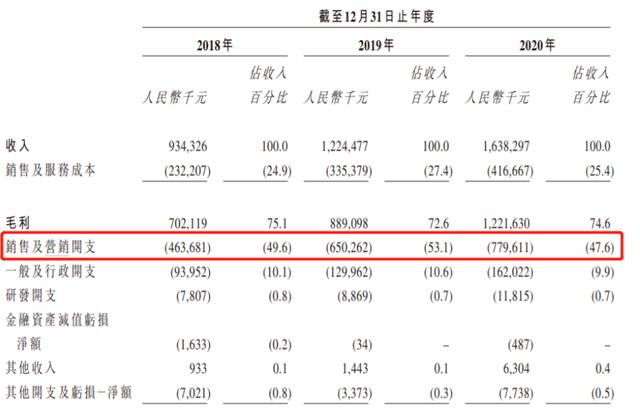

招股书显示,2018年至2020年,永和医疗的毛利率为75.1%、72.6%和74.6%,但同期净利润为5400万元、3600万元和1.36亿元,净利率分别仅为5.7%、2.9%和10%。

高达75%的毛利率与不到10%的净利润率形成鲜明对比,赚的钱全部去做广告营销戳消费者的“痛处”。

数据显示,2018-2020年,永和植发的营销成本分别为4.64亿元、6.5亿元和7.8亿元,销售费用占比分别为49.6%、53.1%和47.6%,也就是说,将近一半的收入花在了广告上。如果三年治疗患者总数为17.6万,永和植发人均费用为10795元。

目前永和智发的广告主要分为三部分:首先是品牌广告,主要针对腾讯、字节跳动等平台,其次是线下地铁、写字楼、商场、电影院等投放场景,最后是效果广告,投放平台一般是百度、微博、哔哩哔哩等。

巨大的投入和不断上涨的成本严重影响了永和医疗的利润率。但与营销的深度绑定也是目前所有植发机构都无法摆脱的难题。

虽然永和医疗的净利润率在10%左右,但永和植发开店三个月基本可以实现盈亏平衡,平均现金回收期14个月。

在高额利润的诱惑下,“影子医生”、“无证行医”、“虚假承诺”等行业乱象也频频发生,三天“领证上岗”的现象非常普遍。

一些植发机构鱼龙混杂,机器、技术水平、操作、术后效果等各方面参差不齐,更不用说虚假广告、粗制滥造、中小机构价格战等。许多问题亟待解决。

植发行业内乱频出,希望永和医疗上市后能在一定程度上带动行业走上规范化道路。

03焦虑下的4000亿市场狂欢

国家卫健委调查数据显示,中国有超2.5亿人脱发。其中男性约1.635亿,女性约8860万。平均每六个人中就有一个人脱发。26-30岁脱发人群占比高达41.9%,第一批90后开始拯救发际线。

焦虑脱发,脱发更焦虑。在感慨2.5亿人秃顶的同时,不难发现一个巨大的潜在市场。仅植发市场规模就从2016年的约57亿元快速增长至2019年的163亿元,预计到2021年底将超过200亿元。预计中国防脱发市场潜在产值超过4000亿元。

秃顶不仅带走了一部分人的头发,也给另一部分人带来了财富。大量的需求带来了植发机构的激烈竞争。相比其他医疗服务,植发业务的毛利率是最大的吸引力。

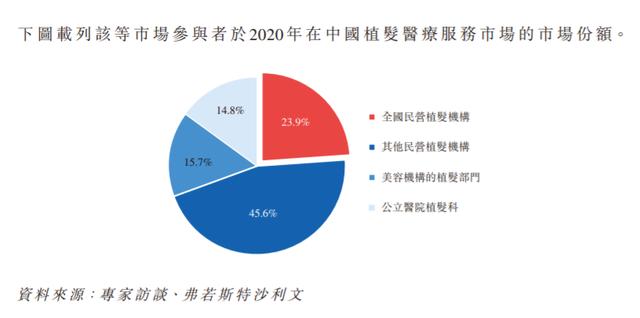

目前国内提供植发医疗服务的医疗机构主要分为四大类:全国民营连锁植发机构、民营非连锁植发机构、民营医疗美容机构植发部门和公立医院植发部门,其中民营机构占据了90%的市场份额。

据天眼调查数据显示,目前国内运营、开业、工作的植发企业有36378家,其中118家属于医疗行业,4477家刚成立一年内。

除了永和,有数据显示,2020年,碧联升的收入为7.1亿元,也有IPO计划。大麦微针2020年盈利6亿,正计划在a股上市。新生儿植发也有上市计划。

资本没有被忽视,已经进入游戏。2018年初,碧联升获得盖华资本5亿战略控股投资。此外,相关假发品牌也纷纷融资,如国内首家年轻女性“珠宝假发”品牌LUCY LEE,一年有三轮。

在这样一个千亿元的巨大市场中,玩家众多,但目前来看,行业内确实没有“霸主”。

数据显示,新诞生的民营连锁植发企业,包括永和、碧莲生、大麦等,仅占总数的23.9%。非连锁植发机构占比最高,达到45.6%。其余为民营医美机构植发科占15.7%,公立医院植发科占14.8%。

Jost Sullivan的数据显示,按照2020年自身相关服务收入计算,永和医疗在中国植发医疗服务市场的市场份额约为10.5%,在中国医疗养护服务市场的市场份额约为4.3%,是中国最大的服务提供商。

另外值得一提的是,从中年到青年,脱发年轻化的趋势越来越明显。如今,以00后为代表的年轻人正在大规模入侵假发市场。

百度发布的《2020毛发种植行业分析》报告数据显示,60%的受访者在25岁左右出现过脱发现象。

丁香医生发布的《2020年国民健康洞察报告》显示,95后和00后中,有头发困扰的人群比例分别为57%和39%。脱发主要在20-40岁之间,30岁左右发展最快。也就是说,与以前相比,脱发的整体年龄提前了20年。

淘宝上,月销量超过2万件的发品比比皆是,00后消费者购买假发的比例将在2019年超过50、60后。

当美容需求占领高地的时候,国内假发行业也开启了新一轮的增长通道。

04结论

一般脱发有五个原因:一是遗传性脱发;二是不良生活习惯造成的,如不良饮食习惯、吸烟、熬夜、酗酒等。第三,内分泌代谢功能紊乱;第四,日常压力过大、长期焦虑、精神紧张等神经精神因素导致;5.它是由某些药物引起的。

对于工作者来说,后天脱发主要是熬夜、压力、焦虑造成的。相应的,主要的治疗方法是调整身体状态;吃保健品,用护发防脱产品缓解;服用和应用药物进行治疗;严重的话需要植发。

然而,植发并不是一劳永逸的,有消费者反馈,即使植发一年后,其原生毛发仍会脱落。

护发、生发、植发业务的兴起,基本上是因为年轻人对脱发的焦虑。到处都有很多“光头”的东西,背后的公司都赚了。

医美市场更加细分,“头发”成为一个独立的赛道,潜力巨大。