美团最后一部分“交了罚款,拿了社保,美团还有多少信仰?_长桥”,长桥海豚君在分析美团时,将资产划分为保持身材和努力开拓的业务,目前基本实现了双赢。

目前美团估值的陡降,更多是基于既定垄断格局下外卖的长期规模和平均利润预期。一旦明确了平均盈利预期,就进入了估值预期,美团就成了异常确定性的资产。

就美团而言,未来要想上一层楼实现,除了现有的“稳稳的幸福”,更重要的是找到未来5-10年公司发展的第三条腿,而这条潜在的腿很可能会从美团的新业务中长出来。

下面我们主要详细讨论美团近年来的新业务探索,尤其是社区团购的商业价值。

一、新业务:上下求索的第三成长曲线稳定到店,外卖高频,只需要基本的流量盘,也就意味着美团具备了章鱼式的业务衍生资质。自从外卖市场明显占据上风后,美团就没有停止一路探索。

其尝试包括但不限于:

1.出行中的自行车:自行车糟糕的商业模式导致目前自行车共享更多的是大街小巷的美团广告牌。对了,借超级APP的策略,用单车推广美团APP的活动;

2.在用车:2017年、2018年在几个大城市试水,但模式行不通,开始向类似高德出租车的交通聚合模式转型。最近滴滴下架后,开发力度略有加大;

3.到B餐饮供应链在线——快驴团购,一般进度,团队已经融入社区团购;

4.本地零售试运行仓储式门店整合项目——大象生鲜,项目失败;

5.本地零售试运行的前置仓——美团买菜,重要性逐渐让位于社区团购的首选业务;

6.本地零售非餐外卖(商业POP/物流自营)——美团闪购,长期预期一年1000万单,目前300多万单;

7.本地零售社区团购:美团眼中的“星辰大海”;

到目前为止,美团的大旅行业务、餐饮供应链、前置仓、仓店一体化等本地零售基本没有真正的希望。

所以看到社区团购的机会,美团动作很快。去年9月进入,今年上半年完成全国城市开放。这里我们将重点介绍社区团购。

二、社区团购到底比拼什么?关于社区团购的商业模式,目前大家已经有了充分的了解,大致包括以下四点:

【/S2/】a .前端流量由客户负责人聚集,订单由预售聚集;

【/S2/】b .演出端采用租赁自营城仓-加盟网格仓-演出领队委托点+用户自筹的方式;

C .商品供应方的供应商由平台讨论。原来的实体电商虽然有锁定商家的优势,但是目前供应商的重合度比较高;

D .用户市场开发的策略——低价补贴,目前已被调整休息。

综合访谈和调研信息,海豚君初步认为社区团购的核心竞争点将来自于:

【/S2/】a .性能端的核心在于成本和效率的竞争,重点在于加入性能成本最高的网格仓库的高效管理;

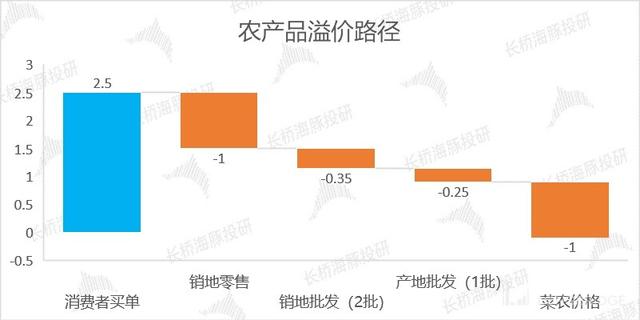

【/S2/】b .商品竞争方面,一方面是持续的销售预测,帮助平台降低进货价格;另一方面,在“农户-产地批发(1批)-农场销售(2批)-蔬菜销售/菜市场零售”的原有流程中,借助城市中心仓,社区团购平台替代了溢价最高的两个环节——农场销售和零售,提高了流通效率。

据券商行业研究,菜农1元卖出的蔬菜价格在消费者手中已经是原价的2到3倍,较高的涨价幅度主要在2批卖地和零售环节。

但从平台角度来看,规模启动后,虽然在小农经济下,社区团购玩家很难大规模直接拿货,但越过第二批卖地,直接从第一批产区拿货,问题不大。

来源:券商研究、长桥海豚研究整理。

归根结底,这两点才是零售商业最核心的“供应链”问题。如果做到了这两点,社区团购就有个体盈利或者至少不亏损的可能。

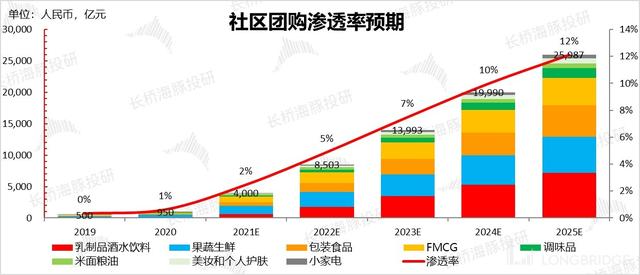

三、社区团购盈利前景到底有多大?对应市场体量,目前海豚君看到的市场大概是1.5万亿到2.5万亿。下图代表了相对乐观的预期。按照目前的监管节奏,海豚君认为应该降低渗透节奏的预期。

来源:券商模型、长桥海豚投研整理

美团自己估计,未来社区团购有望实现每件2 -3毛钱的利润(以线上单件算“一件”,比如杏鲍菇250g一件)。

海豚君这里假设未来社区团购的单价在12元左右,那么社区团购行业乐观估计12元对应的2.5万亿GMV的单价和每单位2-3毛的营业利润约为400-600亿行业利润空。

事实上,社区团购关系到大量小菜农的生计。监管介入越早,市场结构中出现垄断的概率越低。但如果市场集中度不够高,就很难提高行业的盈利能力。

并且对比外卖行业“一龙吃肉,龙儿喝汤”的盈利情况,社区团购600亿的利润意味着行业内所有玩家都是盈利的,而且每家的利润还在美团预估的峰值。

所以,更有可能的是,如果行业有盈利的话,可能在400亿左右,也就是说社区团购整个行业的利润额可能刚好是一天1亿单,一单1块钱,一年365亿。

相对于行业玩家和资本市场的“鸡血”水平,头部玩家股票业务的利润量,社区团购给每个玩家带来的利润空并不是特别大。

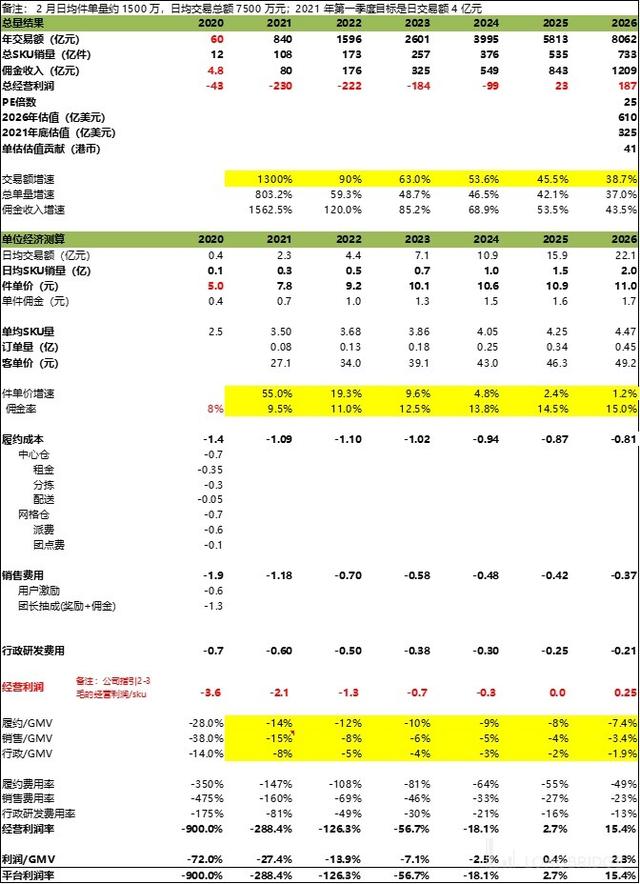

四、社区团购能给美团带来的估值弹性有多大?【/s2/】海豚君对美团份额做了一个简单的量化估算:到2026年,美团社区团购年交易额8000亿,对应日均销售额2亿件,每件单价12元,每件利润2.5毛,年营业利润187亿。

按照15%的所得税率,给予2026年税后营业利润25倍的稳健市盈率。考虑到这部分利润将全部在未来产生,不确定性极大,以15%的折现率折算回2021年末,对应每股41港元的贡献股价。

来源:公司调研、行业访谈、长桥海豚投资研究估算。

五、社区团购更长远的价值是什么?

根据上面的计算,我们大致可以看出,社区团购雷霆万钧,其实最后在真正盈利和空之间只能说“马马虎虎”。那么,社区团购的真正价值是什么?

事实上,在长桥一些海豚对“疯狂的阿里、美团、拼多多”的电商总结中,电商流量混战之后是否存在真正的壁垒?_龙桥已经指出了它更大的价值。在电商用户存量竞争时代,实体电商玩家用“刚需高频品类+重业绩模式”保住自己的流量底盘,避免了轻业绩模式下用户的集体迁移,类似于拼多多对阿里的流量颠覆。

对于美团来说,除了做增量市场,拓展业务边界之外,社区团购保持可以单笔盈利/保本的高频刚需流量,以社区团购为引子,“滴水穿石”一步步渗透,不言而喻。第二部分是社区电商,第三步是综合电商,也就是王兴所说的社区团购前面的“星辰大海”。

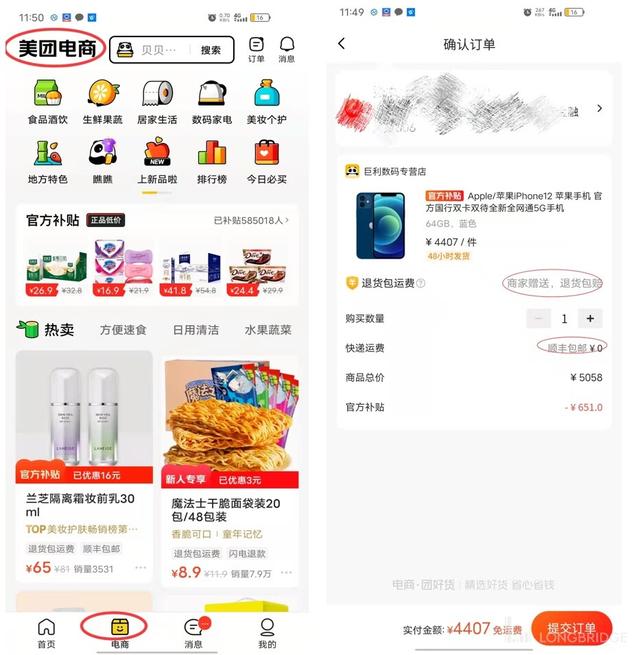

而且从长桥海豚君的观察来看,美团已经迈出了整合电商的第一步:美团在其主APP的主流量层面——第二大主TAB,给了美团电商一个完整的流量入口。

海豚君测试了一下,商家的发货&选择物流服务,业绩承诺全部是48小时内送达等。这些都是典型的平台实体电商POP模式下的第三方产品,而不是社区团购SKU。美团整合实体电商的决心已经“跃然纸上”。

来源:美团APP、长桥海豚投研整理

六、整体估值与总结[/s2/]总结一下长桥海豚君对各部分业务估值的计算:美股在合理保守的酒旅+外卖的情况下是315港币,社区团购在单笔盈利的情况下是50港币左右,所以综合估值在360港币左右,总估值1.8万亿港币或2400亿美元。

资料来源:长桥海豚投资估算

但考虑到美团近两年在新业务开拓上的战绩并不理想,而社区团购监管在介入后仍是一个高度不确定的业务,进入其中相当于市场情绪的向上弹性,360港元的估值已经定价了社区团购单体盈利的估值预期。

不考虑感情弹性这部分,美团比较合理的空房在300-320港币之间。短期节点上,基于调查信息,第三季度美团外卖预计实现单笔增长30%左右,而用工合规成本要到明年才能正式体现。短期波动中,明显低于300的时候,还是有一定机会的。

但是超过350就要注意风险了。主要是中期,美团的用工合规明年正式实施,两年完成。按照新增合规成本三毛钱的中性预期,明年平均增量利润可能会被用工合规成本完全侵蚀,从而在一定程度上打压美团空的中期估值。

特别说明,此部分仅供参考,不构成投资建议。