文|芝麻酱

“为什么数字还在上升?我们不敢播。”

2022年2月13日晚11点30分,在一个名为“蜜蜂惊喜社”的淘宝直播间里,六位主播正依依不舍地与屏幕外的近三百万用户告别。从某种程度上来说,这个开播才两天的直播团队,确实创造了一个前所未有的“惊喜”:

开播第一天,超过107万用户涌入直播间,第二天这个数字飙升至297万。

在过去四个小时的直播中,屏幕外的用户见证了他们的“手忙脚乱”。从开场六个人集体回答观众提问,到正式直播开卖,节奏太慢,品牌宣传不当,连“上行环节”都忘了。......

令人惊讶的是,一直在称赞屏下的用户竟然给了他们足够的宽容。这就不难理解为什么这一组播出两天就受到关注的“六个人”得到了用户的宽容和理解。

正因为如此,“蜂惊社”和“六人组”中有五个人(小韩、郝好、凯子、多多、法彩)都在唯雅的直播间做过播音助理。“这是我们六个人的小团队在努力创业。”一位名为“发菜”的主播在直播中反复强调“创业”的新身份。

图片:淘宝直播截图

距离“维雅风暴”已经过去一个多月了,很多“维雅女性”还在寻找和呼唤维雅。

“蜜蜂突击社”的出现无疑给了他们一个希望。《Viya》消失后,《财经无极》发现,直播电商的格局变化并没有想象中那么大。虽然头部主播所在的MCN机构试图“去超主播化”,让助理主播和签约主播接手巨大的流量蛋糕,但事实证明,最接近头部主播的人,可能是最大的利益赢家。

与此同时,无论是品牌还是平台,似乎都在加大力度支持品牌自播,但并不是所有品牌都有做好这件事的决心或运气。有的品牌靠自播摆脱超级主播的控制,有的品牌却选择走回头路。

“维雅消失”后,市场普遍认为,一个“超级主播”倒下后,直播电商的下半场已经到来,但实际上,这一论断似乎言之过早。《财经无极》将从主播、品牌、平台等角度,还原一个有机的危机中的电商世界。

主播:新一代粉丝捧红新一代“助播”“我们还没有正式宣布。非常感谢您的支持。我们会在每天直播结束的时候口述明天的播出时间,第二天你就可以起来看回放了。”

在淘宝直播间的“蜜蜂惊喜会”中,六位新晋主播与屏外近三百万观众达成了这样的约定。

截至发稿时,根据数据中心淘的数据显示,这支两天前才开始的直播团队,粉丝已经达到47.6w,两场直播的总观看次数已经超过400万次。《蜜蜂惊奇社》开播后的第二天,36Kr就发文称“Viya正在寻求复出,最晚或将于今年3月在淘宝重新开播。”

图片:点击淘宝截图

尽管钱逊对此表示“不清楚”,但在《蜜蜂惊奇社》中仍然可以看到许多“维娅”的影子。

在维雅帮播小寒的粉丝中,有不少“维雅女”试图将“蜂惊社”与“维雅”联系起来。比如“蜜蜂是海峰哥哥的粉丝名”;“惊喜俱乐部”与微信官方账号的“Viya惊喜俱乐部”非常相似,被称为Viya直播的“万能宝典”。

来源:小红书《蜜蜂惊奇社》粉丝讨论

事实上,更多的粉丝是从主播团队的熟悉面孔中寻找Viya。长相甜美,穿着非常时尚的韩笑住在Viya Live Studio,在王昊昊和凯子很受欢迎...“开心!”“等你!”“好久不见,好想啊”“终于回来了”等互动评论将“蜜蜂惊喜会”的购物热潮推向了顶峰。

然而,Bee Surprise Society要从“助理播”转变为“主播”,并不是一件容易的事情。

无忌观察了2月13日的全程直播,发现对于《蜂惊社》来说,并不是一件容易的事情。在近四个小时的直播中,由于六位主播同时到场,在产品介绍、品类划分、整体节奏上都出现了不小的问题。

图片:小红书

首先,产品介绍存在一些问题,比如用词不当,操作流程不熟悉。在介绍一款氨基酸洗面奶时,女主播脱口而出“这个牌子其实挺冷门的”,引得另一位主播当场要求她向该品牌道歉。同时,直播过程中,主播出现了忘记“上行”、手机没电等诸多问题。

其次,在品类划分上,主播的职责不明确。除了《马宝》主播小莹,《蜜蜂惊奇社》其他五位主播在日用品、食品、电子科技等品类上没有明确的划分。为了保证整个直播中能尽可能多的出现6个主播,往往需要先介绍两三个产品,再介绍另一批主播。

这些都会进一步拉长直播的进度,产品之间整体节奏会有问题。与之形成鲜明对比的是,当天在李佳琪的直播间,整体节奏掌握得很好。当晚8点左右安排了一场“母婴喂养小课堂”,李佳琪和助理播报员花了半个小时左右介绍了十几种零食,没有耽误后续进度。

图片:淘宝直播

所以,被维雅保护得很好的播主要成为主播,还有很长的路要走。《蜜蜂惊奇社》的横空空诞生也印证了一个行业趋势,MCN机构“去超主播化”趋势愈演愈烈。

“交友”的“去罗马化”非常明显。创始人黄河曾说:“交一个朋友,离老罗照常”。成立初期,黄鹤组建了一个直播群,在罗永浩直播的时候,放了一些分播员坐在旁边,“逐渐熟悉用户”。

在李佳琪的直播间里,辅播的地位也是与日俱增。2月13日,在“母婴喂养小课堂”上,与著名育儿专家对话的不再是李佳琪,而是两位助手。在李佳琪的公开视频中,“直播间的朋友”也成为了重要的内容参与者。一位长期看李佳琪直播间的用户告诉《财经无极》:“主持人的个性都挺鲜明的,有时候我们会私下敲敲他们的CP。”

图片:李佳琪微博

从公司管理层面来说,MCN机构“去超锚”提升转播商地位是更为经济的选择。一方面,与明星直播相比,主持人更熟悉直播流程,成本更低;另一方面,借助“超级主播”的粉丝效应,辅播也是分担风险或承接超级主播流量蛋糕的接收方。

这可能也是《蜜蜂惊奇社》在直播前期要保证六个人流量曝光的原因。毕竟选择多了,风险就少了。

品牌:有的自播蓬勃,有的重走老路值得关注的是,在《蜜蜂惊喜社》的两场直播中,很多曾经与Viya绑定的品牌也再次出现在直播间,比如国内护肤品牌Yuze,内衣品牌Ubras,这两个曾经都是借助“超级主播”爆款的典型。

图片:淘宝直播

“维雅事件”后,市场普遍认为主播梯队可能发生变化,部分头部和中腰人才有望获得更多流量增长机会。同时,对于一些曾经依靠超级主播带货的品牌来说,在行业洗牌的同时,是品牌完善电商渠道矩阵规划的重要契机。

尤其是“品牌自播”是最常被提及的解决方案之一。

2021年被称为“品牌自播元年”。造成“品牌自播”繁荣的原因,一方面是政策层面对直播电商监管力度的加大,另一方面是主播的逃税行为让平台和品牌产生了风险意识,逐渐渴望掌握抵御风险的议价能力。

更重要的是,“淘快摇”三大平台陆续发布利好扶持政策,给予中腰地区主播流量支持,进一步鼓励商家自播,成为重要趋势。据天风证券预测,到2025年,品牌自播GMV的占比将达到直播电商GMV总量的30%。

政策、平台、品牌的共同意愿,引起了市场对品牌自播的期待,但或许就像Yuze和Ubras重回Viya的播主直播间一样,硬币背面的现实可能是,品牌自播并不是一件容易的事情。

当然,品牌自播的优势非常明显。一方面,相比与“超级主播”合作的高坑费、高提成费、“打折让利”等隐形费用。品牌自播因为没有坑费,价格可控,大大降低了运营成本。因此,作为一种常态化的带货直播形式,长期来看,只要实现优质流量的前期积累,品牌自播就能实现稳定增长。

另一方面,相对于“超级主播”积累的私域流量池,商家的自播可以直接接触到达平台的公域流量,跨越“超级主播”,帮助后期销售增长,不会出现“流量管道”现象。

但是,如何实现这些优势,对品牌提出了更高的要求。

首先,相对于“超级主播”的强营销属性,品牌自播是一个更强调“货”的业务。

一方面,商家与“超级主播”合作的核心目的不仅仅是直接盈利,还有推广和营销品牌。东吴证券的研究数据显示,直播电商商家用商品支付给主播的费用占成交额的30%以上,但相比之下,阿里平台FY2021整体货币化率仅为4.1%左右。

换句话说,在直播间几分钟的讲解,对品牌来说是一个“花钱装点门面”的生意,但离开超级主播后,按照商品销售商业模式的公式,商品销售的商业模式=曝光次数*转化率*价格*毛利率,商家需要自己完成后续的转化、复购、价格带等,这对品牌自身的产品质量和品牌效应提出了更高的要求。

其次,并不是所有品类都适合做品牌自播。

品牌自播模式中,更强调流量的“质”而非流量的“量”。毕竟高粘度带来的高转化率才是盈利的关键。《财经无极》曾深度观察过国内护肤品牌“林清玄”的品牌自播模式,林清玄的一批“死忠粉”是推动自播销量的重要动力。

显然,服装美妆、自展等高毛利品类更适合品牌自播,更容易积累私域流量。在Tik Tok,Teenie Weenie和太平鸟等服装品牌取得了不错的成绩。除了正常的直播,还得益于自播的优势——像秀场秀,相比请主播带货,品牌主可以在自播间更详细、更长时间的展示服装产品。

最后,一些头部品牌已经提前冲向了自播模式,时间窗口也很重要。

其实在2019年前后,淘宝就开始布局“品牌自播”,只是当时头部主播的光环效应掩盖了品牌自播的发展。在品牌自播的早期,Poleya、Winona、润百颜等品牌已经陆续完成了自播基础设施的建设。在自播尚未成为红海的时候,他们抓住了时间窗口的机会,获得了先发优势,逐渐摆脱了对“超级主播”的强烈依赖。

以珀莱雅为例。民生证券数据显示,2021年12月1日-12月19日期间,珀莱雅在李佳琪的直营销售额为110万元,自播销售额为80万元,品牌自播影响力持续上升。

于是,品牌自播的分化开始了,头部的肉食者也逐渐通过自播摆脱了对超级主播的依赖,但由于无奈,后来者只能回到“又爱又恨”的超级主播直播间。

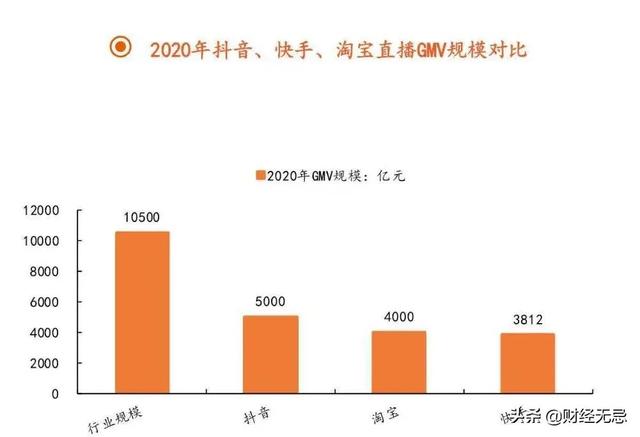

平台:直播电商模式分野已形成毫无疑问,直播电商还是一块巨大的流量蛋糕。根据吉果的数据,2021年,直播电商带来的商品依然火爆,行业规模接近万亿市场,依然保持较高增速。

从整体格局来看,“淘、快、摇”三分天下的格局已经形成。根据平安证券的研究数据,按照2020年全年的GMV计算,淘宝直播的GMV将达到4000亿,Tik Tok直播的将在5000亿左右(其中Tik Tok店的GMV为1000亿+),Aauto更快直播的将达到3812亿(2021 Q1 Aauto更快店的GMV将占到85%)

来源:平安证券研究所

在过去的一年里,在Viya事件之后,Tik Tok和Aauto Quicker正在进入直播电子商务,争夺自付费用流量。

根据面对面研究院《2021年直播电商年度数据报告》,在过去的一年里,Tik Tok和Aauto Quicker的直播电商交易规模不断提升,直播电商交易规模接近万亿市场。8月份以来,直播电商同比增速保持较高水平。

从带货场地数量来看,2021年,Tik Tok和Aauto faster的带货游戏直播超过7500万场,同比增长100%,带货直播链接数量超过3.9亿,同比增长308%。此外,店铺数量、品牌、直播数量均较2020年呈现高增长。

在高速增长期,平台的模式划分也已经形成。

根据商家需求的划分,直播投放可以分为三种模式,分别是人才营销、出货的厂播、私域的自播。

淘宝直播以“超级主播投放加客服店播”为主要投放模式。在“三甲”中,其在成都的中心化程度也是最高的。所以淘宝直播是利用头部主播进行营销,其本质是帮助品牌扩大声量。

a auto quickless以“主播送+厂播”著称。受Aauto quickless平台逻辑的影响,与淘宝直播类似,Aauto quickless直播投放也呈现出头对头、私域的特点,对主播的要求更高。值得一提的是,Aauto Quicker对“品牌名”更加友好,因为它面对的购物群体更加下沉,这意味着工厂可以迅速扩大服装头部主播的规模。

在“三甲”中,Tik Tok直播的特点是“去中心化”,有助于降低品牌投放的成本率。这也是Tik Tok直播能够形成品牌自播竞争优势的根本原因。在发货形式上,Tik Tok主要采取“中腰主播发货+品牌自播”,因此更能满足品牌“营销+卖货”的双重需求。

可以想象,无论Viya如何回归,2022年,主播、品牌和“淘快摇”都将更多的砝码押在直播电商上,快速构建或优化自己的直播电商生态,在确定性和不确定性中找到自己的核心竞争力。