沈然彩镜原创

作者|唐亚华

编辑|黎明

2021年,似乎各行各业都不容易。一级市场融资难,二级市场股价低迷,资本失去了往日的意气风发。

今年大厂裁员规模缩小,开源节流,小公司守城谨慎。活着是最大的信仰。各行各业都在改版升级,这也意味着企业开始由虚入实,回归主业,聚焦用户需求。

寒冬有哪些新机遇?2022年哪些行业会爆发?与多位资深投资人和行业研究员进行深度燃烧的交流,试图找到答案,给创业者一些方向和信心。

摘要:

新消费持续崛起,拥抱线下成为新法宝;

投资圈没人谈硬技术,储能成为新能源新宠;

电商开辟新的平台和战场,细分和出海是关键词;

Metauniverse还处于早期阶段,但它给游戏和VR/AR带来了新的活力;

新能源汽车继续站在C位,电池、自动驾驶等领域有新的机会。

官方基调,职业教育将迎来大爆发;

默默服务发财,是企业很好的投资创业方向。

新消费反攻线下,消费品健康化大有可为在互联网业务猖獗多年后,消费行业开始反攻线下。

一个明显的现象是,购物中心的“新物种”越来越多。咖啡品牌如Manner,烘焙品牌如Momo点心局、虎头局,电商品牌如完美日记、Ubras等。都是线下店,潮流集合店,美妆集合店都在快速铺开。这类项目获得越来越多的融资。

海豚社联合创始人那明远分析,这是因为:一是线上流量太贵,品牌间内卷化严重,线下流量很好,疫情后线下租金打折空;2.目前做平台创业的机会不多。还是有空新的消费品牌。品牌不想绑在平台上,就得开线下店。一些既有品牌又有线下门店的项目,吸引了大量资本投入。第三,大部分人应该消费消费,线下需求一直都在。

本来线上生意做得好,一家店服务全国效率更高,但是因为线上竞争激烈,还不如线下3公里内的生意。与过去相比,现阶段,线下又出现了新的机会。

那名媛今年投资了很多线下项目。在他看来,此时企业融资困难,估值相对较低,愿意出钱的机构就有机会拿到便宜又好的项目。他预计,2022年,线下业态的连锁率会提高。

具体来说,在投资逻辑上,“我们更关注更好的模型和数据。比如一般线下店18个月回本,我们有的投资三四个月回本。我们更看好有行业背景的创业老兵,以及有供应链资源和线下资源的项目。”

资深消费行业投资人陈墨墨发现,线下内容消费和体验消费项目的兴起也很明显。“可能是这两年的疫情让很多人待在家里,刺激了场景消费或者体验消费的欲望。前几年有密室逃脱,有狼人杀人,还有今年的剧本杀人。这是内容组织供应链的迭代,是体验的升级。”

来源/视觉中国

在她看来,未来关注用户实际需求的场景化项目会有持续的机会,只是形式不同而已。这类项目相当于游戏的线下直播版,本质上是IP的互动娱乐,和游戏一样具有很强的内容消费属性。

行业消费的另一大趋势是健康消费的观念开始觉醒。

陈墨墨对健康消费的趋势持乐观态度。“现在,大多数人在出现身体问题之前都会想到预防,并且产生了许多基于产品的解决方案。”比如这两年火的几个品类都和健康有关,皮肤健康的功能性护肤品,没有尺码的健康内衣,代餐,植物乳,袁琪森林也是因为健康饮品的红利。

“下一步,我觉得每个消费类别都有一个健康空的空间。”但她并不看好一些没有核心产品力的企业,比如业内一些做代餐奶昔等产品的项目,只是整合了一些供应链方案,她没有产品研发能力。这时候如果没有特殊的通道能力,就只能互相滚进去了。

梅花创投创始人吴世春总结了这种深度燃烧。2021年消费行业前热后冷,年初市场热情高涨。下半年,资本市场对新消费的态度发生了180度的转变。现阶段消费行业的流量型游戏是没有机会的。随着消费赛道成为红海,推广投入产出比不成正比,新的流量驱动品牌进入黑暗时刻。

至于2022年新消费行业的表现,吴世春认为将与今年相反,先冷后热。在他看来,消费永远是“沉没在千帆、万木春前方的一棵病树”。不管多难,老品牌不断消亡,新品牌不断涌现。

未来的消费行业,企业应该告别基于流量的玩法,多修炼内功,专注核心用户和核心业务。慢就是快。

硬科技全面引爆,储能成新能源新宠“2021年,硬技术已经完全成为所有投资人的共识。现在投资圈几乎没人谈硬技术了。”中科创星创始人米勒说。

2021年,整个投资环境很冷,但米勒更忙。“过去一年,我们投资了60多个硬技术项目。现在,投资圈也滚滚而来。很多机构以前投入不那么硬的科技项目,开始疯狂补课,项目估值虚增,有的机构甚至不尽力就投了。以前是项目追投资方,现在是投资方追项目。”他说。

硬科技的核心在于它是整个经济发展的真正的底层驱动力。米勒对深燃指出,过去十几年,企业在上一代技术红利的基础上,一直在探索应用层面。目前的尝试已经基本到顶了,所以现在的手机硬件和APP很难有大的创新。

“这一波硬科技爆炸,就是把新的科技基础设施做好,后期的应用才能开发出来。这是康柏60年的周期。只有在新的科技革命兴起后,才能彻底完成应用,这是一个大逻辑。”

最热的技术是半导体,这是由于全球贸易关系的改变,新能源汽车的兴起,双碳政策的完全确定,以及技术的日益成熟。三年来,当代Amperex Technology Co .,Limited和隆基的股价一路飙升,涨幅超过700%。

半导体方面,米勒认为,目前的摩尔定律(核心内容是一个集成电路所能容纳的晶体管数量每18个月左右翻一番)已经进入瓶颈,企业的机会在于核心材料和设备,制造核心软件,突破光学芯片等高端工艺。

来源/PEPEX ELS

他预测,2022年,硬科技领域将延续今年的热度。

同时,2021年,新能源产业被引爆,碳中和成为一个全新的关键词。进一步细分,碳中和领域最热门的是储能。

2021年储能融资事件频发。3月26日,中科海纳宣布完成数亿元的A轮融资。11月,中储能源宣布完成1.8亿元A轮融资,由招商局国际中科创星和联想之星投资。12月,奇点能源宣布完成来自IDG资本和源资本的A轮融资。

在米勒看来,储能可以更快地腾飞,因为它可以大规模利用风能和光能。但往年储能项目基数很低,成为整个行业的瓶颈,而现在国家规定风电、太阳能电站必须配备储能。

他的建议是,“储能创业者最重要的是迅速抓住行业发展的机遇,迅速扩大产能,真正抓住和落地这个机遇,把需求转化为企业的产业规模和产业优势。另外,这是一个万亿级的市场,新的企业还是有机会进入市场的。企业需要解决的是储能效率、成熟的产品技术、成本和安全问题。”

“但是,创业者还是需要冷静一些,不能被市场的火爆冲昏头脑。投资人给钱不算什么,客户给钱才是企业真正的成功。”米勒预计,这一轮基础设施建设将有5-10年的时间完成,硬科技企业的机会很多。未来的超宇宙,5G,6G,数据中心,云计算,光波导AR眼镜等。都是技术发展的机会。

如今,硬科技行业得到了北交所的加持。高瓴资本创始合伙人李良提到,北交所是以金融供给打造中国硬科技、深科技创新生态的重要战略举措。公开报道显示,11月15日,北交所开市,首批78家上市公司中,有16家是硬科技公司。

2022年及以后,创新经济的主线一定是围绕硬科技,硬科技是锚定产业升级战车,前景光明的产业。

电商转战短视频平台,抓住缝隙机会出海在过去的一年里,电商行业已经失去了往日的热闹。在反垄断、追税的监管背景下,618没有战争,双11没有战报,双12静悄悄。几个电商节特别低调。平台方、品牌方还有哪些机会?

虽然阿里、JD.COM、拼多多等老牌电商还在增长,但增速下滑已经是事实。其中,以Tik Tok、Aauto Quicker为代表的短视频平台,在电商方面发力,在存量市场上分得一杯羹。不久前,哔哩哔哩也开始测试“小黄车”功能,用户可以边看直播边下单购物。有人说,商品是在互联网的末端销售的。

直播商品的进一步普及对其起到了关键的助推作用。以Tik Tok为例。罗永浩的团队,杰瑞、华少等明星艺人,在Tik Tok平台上成长起来的主播,以及众多入驻Tik Tok的品牌自播,共同让Tik Tok电商迅速崛起。

“Tik Tok的势头应该会持续下去,未来在电商领域的份额会越来越大,电商业务规模很可能会超过JD.COM和拼多多”,那明远表示。

但问题是,那明远提到,Tik Tok作为内容平台而非电商平台,需要平衡视频内容和商品的比例,所以其规模是有上限的;此外,Tik Tok的电子商务闭环还不够好,它仍然面临的关键问题是用户留存、复购和售后问题。

吴世春提到,对于品牌方来说,要更快的在Tik Tok、Aauto等视频平台上做电商,就要加入私域流量的游戏,因为私域流量无法建立,品牌发展难以持久。

来源/视觉中国

“Tik Tok能再造一个阿里吗?答案显然很难。”然后明远告诉深燃。

根据陈墨墨的分析,几个已建立的电子商务基础设施完善,有其他平台不可比拟的优势。但Tik Tok是发现的兴趣消费的好渠道,因为是推荐逻辑,更适合兴趣消费,发现消费,非即时消费,单价低,即时决策。哔哩哔哩适合与内容相关的特定人群或细分品类,如“三坑”(汉服、洛丽塔服装、JK制服)等电商。这些小的供应链和传统的电商服务还不够完善,预售和定制还没有得到充分利用。

她表示,任何传统电商没有好服务的垂直品类,如果单体规模足够大,都会有新电商平台的机会。

电商行业的另一大机会是出海。“因为疫情,很多海外供应链出了问题,他们变得更加依赖中国的供应链。欧美、东南亚、日韩等国家都有这样的机会,”吴世春指出。

“2022年,如果做海,就要抓住gap流动的机会,组建一支具有出海基因的团队,努力实现全渠道、全网运营、精耕细作,真正研究出更高效的出海业务。”吴世春说。

2022年,通过战略性地抓住新平台、新玩法的机会,电商商家或许会有新的出路。

元宇宙打通线上线下,大厂搭台、创业公司唱戏“当你还在认为元宇宙是一个概念,是一场炒作的时候,全球领先的科技巨头已经在积极布局,并初见成效。”天风证券副总裁、研究所所长赵晓光表示。

2021年,元宇宙是唯一横空出世的新风口空。

很多人认为元宇宙是下一代移动互联网,尤其是Web3.0,它将彻底改变现有的载体和基础设置,创造一个全新的虚拟现实世界。

也有人站出来反驳说,元宇宙目前只是处于试探阶段。除去VR/AR和游戏的应用,很难想象还有更多能真正落地的应用。元宇宙很难马上改变行业。

陈墨墨还指出了一些具体问题。她认为现在的头显可以解决视觉和听觉的问题,但不能解决其他感官问题,比如嗅觉、触觉、平衡感,这也是很多人体验后会头晕的原因。她并不看好Meta(元宇宙)的进展,因为现在基础设施有待完善,设备、内容、场景都还没准备好。

但很多从业者的共识是,虽然元宇宙还没有完全到来,但它是一个确定性的、方向性的、趋势性的存在。

来源/unsplash

至于如何促进元宇宙的发展,陈墨墨认为:“在元,最完善的基础设施就是各种大工厂。他们有人员,有内容,有资源来推广这个业务,而不是停留在宣传层面。如果元宇宙要来了,大厂需要真的努力去推动。”

吴世春还认为,元宇宙的硬件部分更有可能成为一个大工厂。元宇宙是基础设施和载体。如果大公司建立起技术设施,上述生态将蓬勃发展。

“超宇宙是一个大浪,它的整个周期会很长。今天的元宇宙就像1999年的互联网,互联网经历了几波发展。元宇宙也是如此,它仍处于非常早期的阶段。未来,元宇宙一定会打通线上线下。”告诉吴世春。

陈默默指出,元宇宙可能的发展路径是“大厂搭台,企业家唱戏”。大厂搭建好基础设施后,创业者开发更多的应用和内容,体验线下场景、电商场景、汽车场景,都是可能的方向。比如车载就是Meta的好场景。增强现实可以帮助驾驶员在视野中看到更多的信息来辅助驾驶,相当于一个大屏幕,可以容纳视野中的一切。

以前有些IP没有好的载体很难实现。吴世春提到,元宇宙适合IP变现,一些NFC的东西会迅速崛起,知识产品也可以线上线下结合。

除了线上线下,虚实结合也可以通过元宇宙来实现。“比如游戏引领的消费内容或者精神消费会是很大一部分,身体的消费也会是很重要的一部分。”陈墨墨说。

元宇宙是一片有待开发的沃土,将是未来创业者争夺的新领地。

新能源汽车继续飞跃,电池革新、自动驾驶存新机会2021年,造车新势力让燃油车车主们玩的汽车行业大变样。

先来看看特斯拉。在全球车企面临芯片、电池和零配件供应受限的背景下,特斯拉第三季度全球交付汽车24.13万辆,同比增长73%。2021年前三季度,特斯拉累计交付量已达62.4万辆。

源/深道

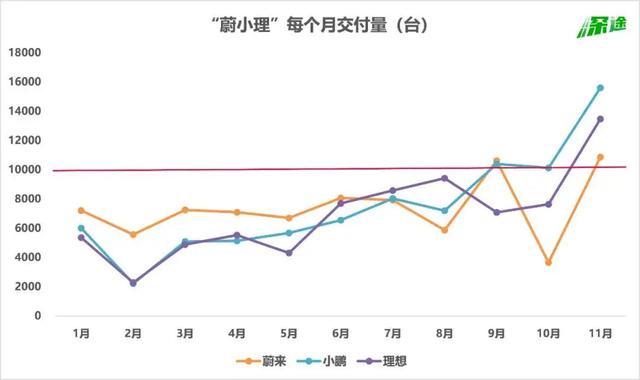

再来看以韦小立为代表的国内造车新势力第一梯队企业。

目前蔚来、理想、小鹏都已上市,销量有了质的飞跃。2021年前11个月,多家公司销售额创历史新高。如下图所示,年初的时候,三家的销量水平还在6000台左右。到9月份,蔚来和小鹏的销量首次超过1万辆,到11月份,三家公司的销量都超过了1万辆。

源/深道

造车新势力第二梯队也不逊色。

今年下半年以来,威马、哪吒、零跑纷纷传出准备IPO的消息。目前,零跑已完成45亿元Pre-IPO轮融资,哪吒获得40亿元D轮融资,威马有望获得超过5亿美元的D+轮融资。这些密集的融资动作,要么是在为IPO做准备。实际上哪吒11月销量超过1万台,达到10013台。

除了老玩家,新进入者也层出不穷。公开报道显示,2021年3月,小米宣布要造车。9月1日,小米汽车公司正式成立。到12月,一个超过500人的研发团队已经成立。小米汽车计划在2024年上半年推出首款车型。12月15日,牛创新能源科技有限公司创始人李一男发布汽车品牌“自由家”,正式进军造车领域。

当然,在行业蓬勃发展的背后,新能源汽车领域存在的问题也值得注意,比如新能源汽车成本高、对补贴的依赖、续航、安全、充电设施等都有待完善。总体而言,“新能源汽车仍处于初级发展阶段,行业集中度低,产能严重过剩,公司购车比例高,亟待改善。”资深汽车行业分析师张翔对深燃表示。

“现在的新能源汽车行业就像十年前的手机行业。当时苹果和一批国产手机遍地开花,现在特斯拉佳威小李等人遍地开花。”表示,美华创投投资了牛创科技和李。在他看来,新能源汽车的时代已经到来,中国新能源汽车的产业链也得到完善,大大提高了车辆的设计和续航能力。

2022年,当代安培科技有限公司预计电池产量将上升至2021年的2.5倍,这表明了其对自身市场份额和整体市场增长的信心。

在此基础上,张翔指出,创业者在新车细分领域会有很多机会,比如电池技术的变革。现在无钴电池、磷酸铁锂电池、无金电池都在发展,未来还有空商业化升级的空间。此外,这也是鑫源汽车产业提升智能网联和自动驾驶技术的契机。

2022年,新能源汽车将以不可阻挡的趋势继续扩张。

职业教育大爆发,企业服务走上快车道2021年,教培行业尝到了从风口跌到谷底的滋味。当学科培训走上了普及化、公益化的道路,教育行业大多已经停止了资本化的思考。但与此同时,随着官方的调整,职业教育也走上了快车道。

官方文件说,鼓励上市公司、行业龙头企业和各类企业依法举办职业教育,还提出到2025年,职业本科教育招生规模不低于高等职业教育招生规模的10%。

因为职业教育解决的是就业问题和民生问题,而不是增加内部体积和制造焦虑,在多鲸资本创始人姚看来,未来,培养技术和应用高端人才的项目大有可为。

这个逻辑不难理解。姚分析说:一是就业形势严峻。2022年,大学生就业人数将达到1000万,创历史新高,就业将成为热门话题。然而,高等教育培养的部分学生与社会需求脱节,市场迫切需要高质量的职业教育。第二,对专业人才的需求很大。这些年来,随着科技互联网的快速发展,新的出路不断涌现,如新能源汽车、硬科技、超宇宙、集成电路、新材料等领域,不断需要人才。

目前国家主要鼓励上市公司和头部公司这么做,所以上市公司和头部公司可以先拿到这个红利,但是创业公司也有机会。

吴世春补充说,企业家应该抓住新职业培训的机会,现在市场正在不断创造新职业,如新媒体、直播和送货等大学没有覆盖的职业。

目前职业教育领域的创业者面临着以下问题:“审批周期长,师资短缺,岗位不够,最重要的是培训效果有待观察。未来能从重围中脱颖而出的企业,一定是真正有信誉、就业形势突出的企业。”姚飞说。

在他看来,创业者下一步要做的是研究政策和方向,找到更贴近技术发展和企业需求的培训内容,是抓住新兴领域的一种方式,但更重要的是审时度势,而不是一味地炒热点。

来源/PEPEX ELS

2022年的另一个大机会在于企业服务领域。

服务,即利用数字化提升效率,利用大数据解决企业的成本和规模问题。

事实上,企业需要互联网服务,无论是运营管理、市场营销还是客户管理等。近年来,服务在垂直领域的应用场景越来越多,每个行业都需要解决方案来帮助企业提高管理、运营和销售效率。此外,近年来,一些传统企业也开始重视自身的互联网化。

“企业服务每年对热门品类都不那么犀利,但发展一直很扎实。我们在智力兴趣和技术方面的投资每年以50%-100%的速度增长。”吴世春指出,未来企业服务仍将是投资创业的好方向,中台、智能运维、商业智能等都有企业的机会。

服务更像是一只未知的潜力股。2022年,能够帮助企业降本增效的企业服务项目会越积越多。

回到2021年,期待2022年。以前,从业者更重要的是深入思考,去伪存真后找到生命力。时代的浪潮浩浩荡荡,新的机遇在灰烬中喷涌而出。去吧,企业家们。

*题图来自PEPEPEELS。