对比2015 -2017年前后美联储加息和缩减规模周期对各类资产的影响,由于从首次加息到缩减规模间隔两年,宏观经济等其他因素在此期间也受到了扰动,此轮间隔将收窄,因此在分析影响时不宜直接类比推断。目前,市场预计美联储将在2022年加息近4次,缩减规模也可能在下半年实施。在信号释放的初始阶段,市场的反应可能更快、更激烈。从历史上看,市场预期在酝酿初期往往被高估。在全球疫情仍受扰动的情况下,美联储收紧的主要目的是抑制高通胀的持续。如果后期疫情控制靠大进展缓解,那么资产的趋势评估应该建立在经济基本面的基础上。

受疫情影响,美国供应链持续就业市场复苏缓慢。由于能源和原油等其他原材料的产量增加有限,地缘政治冲突下供应中断的风险较大,价格保持相对高位。在这种情况下,如果美联储大力抑制高通胀,不排除在3月份加息50个基点,年中收缩也可能进一步加大,对估值较高的美国股市产生较大影响。

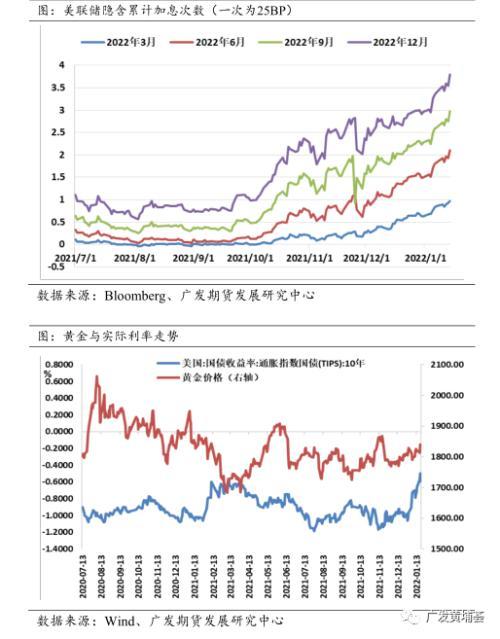

作为贵金属市场核心驱动因素的美联储货币政策,在美联储加息预期满满的情况下,实际利率快速反弹,美元指数也保持强势。相比前者,黄金白银的相对收益更难凸显,价格会以震荡下行为主。目前美国经济的复苏仍然需要相对较低的融资利率来支撑。加息后,实际利率上行的预期会减弱,降息对利率水平影响不大。此外,金价被低估,未来反弹的条件会更加充分。

报表主体

背景

根据2021年12月美联储FOMC会议纪要,几乎所有成员都同意在首次加息后开始讨论降息路线,预计开始时间将短于首次加息与上一轮降息的间隔时间。基于当前的经济形势和高通胀,委员会认为有必要加快货币正常化,也期待SRF(常备回购工具)工具的推出,以减缓货币紧缩对流动性的影响。

收缩是指美联储通过主动抛售或被动到期来减少有价证券,以达到回收多余货币,减少总资产的目的。作为货币正常化的手段,与加息不同,缩表是一种量化紧缩。在经济过热时期,从价格上提高利率来提高短期利率,并不能通过利率曲线传导到长期利率并达到抑制总需求的效果,反而可能导致利率曲线平缓甚至出现长度倒挂的经济衰退信号。主要原因是央行几轮“放水”后,市场流动性泛滥,难以通过加息来调节货币供应量,需要直接缩减资产负债表规模。

上一轮美联储加息和降息的时期与当前宏观背景的对比

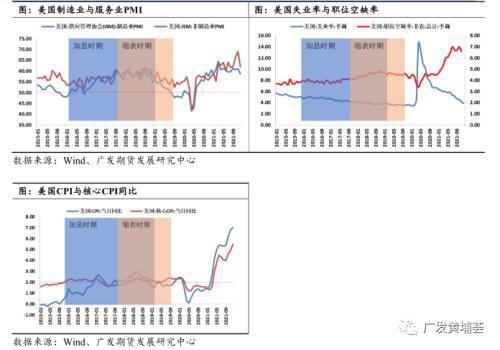

与上一轮加息+收缩相比,从生产、就业和通胀水平来看,当前美国宏观经济复苏较为强劲,美联储收紧的目的是抑制高通胀。产出方面,2015年底加息前,美国基本走出金融危机影响,经济活力恢复,需求保持稳定,制造业和服务业PMI基本保持在50阈值以上。从加息周期开始到缩减规模初期,受前总统特朗普减税政策提振,海外投资回流刺激商业活动保持PMI指数上升并保持强劲。美国制造业的PMI虽然近期有所下降,但自疫情以来一直维持在较高水平,并保持扩张。之前对数据有较大提振作用的供应商发货、价格等分项指标回落至合理区间,进一步反映产能限制有所缓解。服务业PMI保持历史高位。由于疫情仍未完全得到控制,其前景仍不确定,但在居民收入保持弹性的情况下,大幅减弱的可能性可能不大。

就业方面,到2021年12月,美国失业率已连续6个月降至3.9%的低位,甚至好于缩减规模前的表现。然而,职业空率已升至7%的历史高点,薪资水平的上升也反映了劳动力短缺的情况。虽然美联储基本认为当前就业市场强劲,但新冠肺炎疫情加剧了劳动力短缺问题,未来需要改善,程度取决于疫情的变化。

物价方面,上一轮加息前夕,美国CPI同比由负转正,而核心CPI同比基本稳定在2%左右。之后供需相对平衡时走势稳定,恶性通胀可能性不大。对比美国的通货膨胀,2021年第二季度开始大幅上升,2021年12月CPI升至40年高点。表面上看是供应链和劳动力的短缺导致了商品和服务的价格上涨,更深层次的原因是美国工业空集中化,国际影响力下降,失去了议价能力。从美联储的表态和官员的态度来看,高通胀被视为阻碍经济和就业市场复苏的最大矛盾,目前收紧货币政策的出发点是控制通胀。

上一轮美联储加息缩表对贵金属等资产的影响

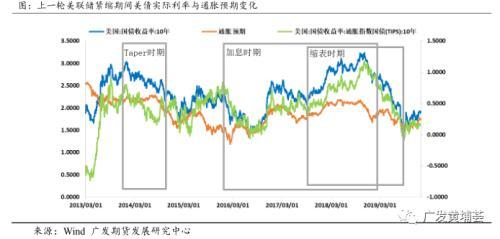

自从2013年美联储释放出减少债券购买的信号后,货币紧缩的预期通过利率的波动影响了各种资产的表现,所以关键是要看预期和利率之间的变化。从历史走势来看,除了2013年美联储宣布缩减购债前因恐慌而大幅加息外,从2015年的缩减至加息正式落地,再到2017年的缩表前期,预期利率波动逐渐被消化,相对有迹可循,而在措施实施后,主要是美国经济的基本面因素。比如2019年最后一次加息前,经济面临中美贸易冲突等原因。

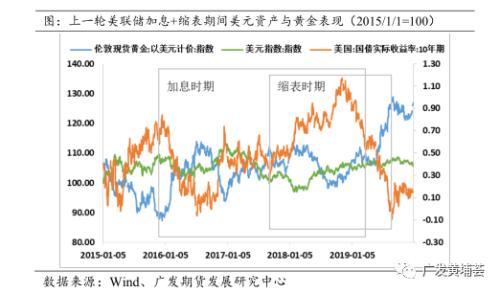

2015年底美联储加息前夕,美股波动相对较小,而原油、有色、黄金等大宗商品价格在加息正式落地后开始了近一年的反弹,美股则延续了之前的牛市。可见,当市场充分预期加息时,靴子落地,随着利率见顶,利率敏感资产的扰动会逐渐减少。

从2017年4月美联储释放收缩信号到10月,量化资产被动到期模式如期收缩。同样,由于充分考虑了预期,收缩对资产价格的影响相对有限,部分大宗商品价格更多受到经济增长的推动,需求更加旺盛。2017年10月缩表后,2018年前三季度美债利率上升,但美股牛市仍在继续。除了满满的预期,当时的盈利基本面也在2017年底通过的特朗普税改推动下持续上涨,抵御了货币紧缩和利率上升的压力。收缩中后期,资产表现回归基本面主导,在中美衰退风险压制需求时减弱。然而,随着2019年美联储宽松货币政策的释放,以美股为首的资产价格止跌反弹。

在上一轮加息或缩减规模中,黄金的走势对美联储货币政策变化的预期更加敏感,表现为与美国实际利率负相关。在2015年加息之前,由于担心实际利率上升,黄金继续走弱。加息后,盈利空出现反弹。到2016年,黄金价格在英国退出欧盟和川普当选美国总统的风险事件中进一步走强。2017年,由于市场预期实际利率在缩量阶段波动不大,黄金整体走势维持震荡,缩量阶段后先跌后涨。核心因素是经济前景恶化和中美贸易冲突的风险,价格与实际利率反向波动。

当前美联储加息和降息对相关资产影响的前景

对比2015 -2017年前后美联储加息和缩减规模周期对各类资产的影响,由于从首次加息到缩减规模间隔两年,宏观经济等其他因素在此期间也受到了扰动,此轮间隔将收窄,因此在分析影响时不宜直接类比推断。目前,市场预计美联储将在2022年加息近4次,缩减规模也可能在下半年实施。在信号释放的初始阶段,市场的反应可能更快、更激烈。从历史上看,市场预期在酝酿初期往往被高估。在全球疫情仍受扰动的情况下,美联储收紧的主要目的是抑制高通胀的持续。如果后期疫情控制靠大进展缓解,那么资产的趋势评估应该建立在经济基本面的基础上。

本文源于广发黄埔会。