恐怕没有一家上市公司的股东对高管宣布大幅减持如此淡定,但同花顺的股东做到了,而且不仅仅是因为过去一周股市的暴跌。

近日,股票交易软件龙头同花顺发布减持计划公告。公告显示,公司董事叶琼久女士、股东上海凯世奥信息咨询中心、俞浩淼先生、王锦先生因自身财务需要,计划在公告日起15个交易日之后的未来6个月内,通过集中竞价或大宗交易方式减持公司股份,合计不超过40,108,558股(占公司股本的7.46%)。

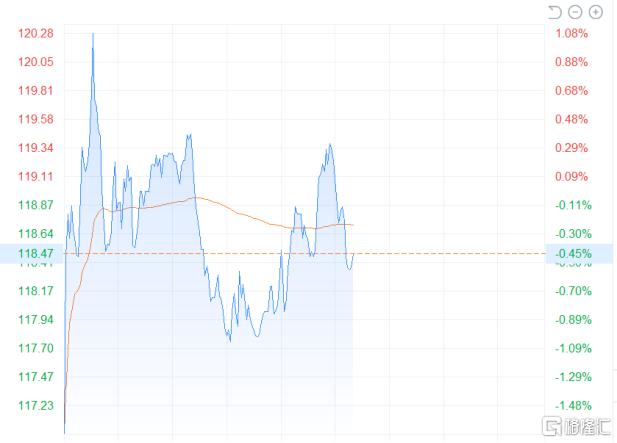

按照目前同花顺总市值约630亿元计算,减持7.46%股份相当于退出约47亿元。按理说,这么大的减持,二级市场应该会有较大的反应。出人意料的是,第二天同花顺的股价并没有掀起太大波澜,反而有涨有跌。

成立于2001年的同花顺,不知道会和多少投资人共度春夏秋冬。作为国内较早从事互联网金融信息服务的公司,同花顺这几年给很多投资者留下了“不思进取”的印象,以至于把炒股软件市值的头把交椅让给了后来的东方财富。

但资本市场从来都是一个竞争激烈的竞技场,逆水行舟,不进则退。逐渐落后的同花顺,逐渐失望的投资者,股东对公司高管大幅减持计划并不感到意外,可能只是一个小小的缩影。

01

沃尔夫式缩减

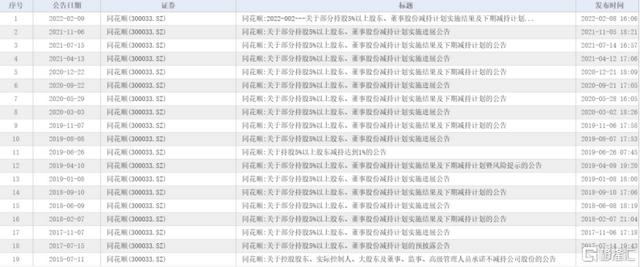

当一般股东和高管见面减持的时候,重要的是要在心里打上一个问号:现阶段管理层是不是不看好这家公司?然而,同花顺的投资人对佛教无动于衷。原因是近年来,同花顺以平均每年两则公告的频率减持,投资者早已习以为常。

从2017年7月至今,四年多的时间里,同花顺已经公布了九次减持计划公告。相比其他上市公司,半年减持一次的频率并不少见。

然而,让很多投资者感到无语的是,每一次减持都是“雷声大雨点小”,最终披露的实际减持金额往往比之前的减持计划公告少很多。

以同花顺最后一次减为例。公告显示,公司董事叶琼久、股东上海凯世奥信息咨询中心、董事俞浩淼、王锦因自身资金需要,拟减持公司股份不超过37,102,595股(占公司总股本的6.90%)。

4个月后,公司发布的股东及董事减持股份计划公告显示,减持时间已过半,仅有股东上海凯西欧信息咨询中心减持股份,且令人意外的是,减持比例仅为0.002%,而董事叶琼久、俞浩淼、王锦均未实施减持计划。

此前,当同花顺发布公司股东及董事减持公告时,股东还是有些不安的,因为公司董事减持的时间节点是公司股价情绪高涨的时候,所以减持公告发布后,股价下跌。如2019年11月28日至2020年2月27日,公司董事叶琼久、王锦分别减持股份0.37%。这一次减持的股份数量比其他几次都多。

同花顺这种狼性的减持操作,在某股票论坛上被很多投资者认为是恶意拉低股价,也有投资者认为每次减持公告后,股价都没有达到上述董事和股东的目标价,而惜售。

然而,不管怎么解释,同花顺管理层一年两次按时减持的公告还是惹怒了股东。毕竟这么多年,同花顺已经失去了互联网金融信息服务公司的市值,成了守旧派的代表,看不到任何进步空。不断减持,只是在消磨投资者的善意和耐心。

02

为什么你被落下了?

回到21世纪初,股票交易的活跃度还远没有今天这么火爆的时候,同花顺的创始人郑怡就通过编写股票交易软件程序赚到了人生中的第一桶金。于是,嗅到互联网上升机遇的郑怡毅然下海,创办了同花顺。

在当时线下券商渠道还是主流炒股渠道的时候,名为同花顺的炒股软件横版空诞生了,这对于很多股民的炒股习惯来说是一个巨大的改变。

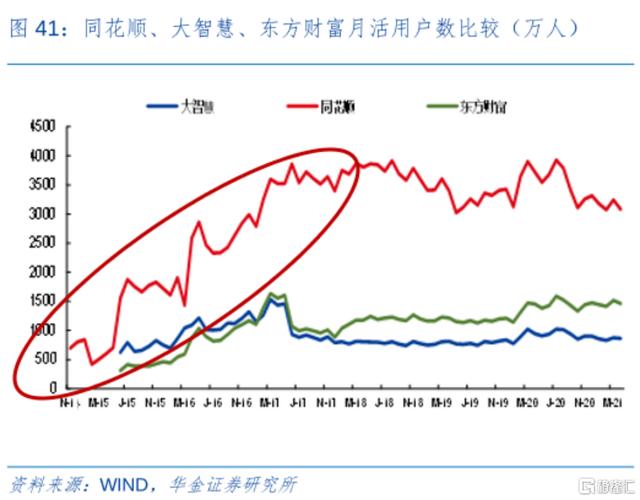

依托互联网方便快捷的新兴渠道,同花顺的异军突起,在大量散户的心目中获得了一亩三分地。先开发免费炒股软件,再提供增值服务的商业模式拯救了很多用户。时至今日,同花顺依然拥有超过3000万的月活跃用户,远超同行。

尤其是2014年以后,互联网从PC时代走向了移动时代,智能手机的普及极大地促进了互联网用户的普及率。

此外,非银金融板块一直与股市的强弱密切相关。2015年是牛市年,吸引了很多散户投资市场。2015年后,同花顺月活跃用户数大幅增长。然后牛市结束后,同花顺月活跃用户增长趋势开始放缓,甚至出现下滑迹象。反观东方财富,2017年后,月活跃用户呈缓慢上升趋势。

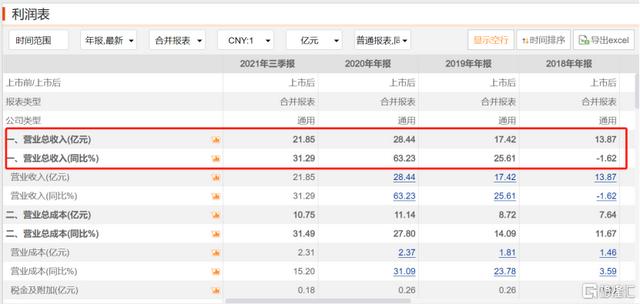

近年来,无论是营收和利润的规模和增速,同花顺在东方财富面前也是输了。截至去年第三季度,蔡东实现营收96.36亿元,增速62.07%;归母净利润62.34亿元,同比增长83.48%;另一方面,同花顺仅实现营收21.85亿元,同比增长31.29%;归母净利润9.91亿元,同比增长28.31%。

(东方财富)

(同花顺)

移动互联网用户的增长遇到天花板,股市的变化,这是整个互联网金融信息服务公司的两难选择。但为什么同花顺起得早,赶上一个晚会,营收和利润都不如别人,但目前市值只有东方财富的五分之一左右?

原因是对于任何互联网公司来说,只有流量是不够的,流量商业化的能力才是更深的护城河。

从业务构成来看,同花顺的服务主要包括以下:网上市场交易系统服务(同花顺网站和APP)、增值电信服务(面向B的金融数据库和面向C的个人收费软件)、[/s2/]广告和互联网服务推广服务[

上述四项业务中,网上行情交易系统服务是同花顺的引流业务,后三项业务则是帮助其实现流量变现的业务。这也可以从同花顺的收入构成中看出。截至去年上半年,网上交易报价系统仅占公司总收入的6.76%。

在线市场交易系统服务中,同花顺虽然用户基数大,但粘性不如东方财富。以财经资讯门户东方财富网+互动社区股吧+垂直财经频道田甜基金网的内容组合,为用户套牢大量优质财经内容,而同花顺在这方面并无优势。

同花顺能黏住用户的,是连接60多家券商的开户和交易接口,让用户觉得方便。这就好比社交微信和支付宝,一个是热启动APP,一个是冷启动APP。当用户习惯形成后,为付费做社交很难,为界面做内容也很难。另一方面,微信可以偷袭支付宝的“珍珠港”。

值得一提的是,与其他券商的合作曾是同花顺的利器,凡事有利有弊,后来成为同花顺的阻碍。

在失去了在流量粘度上的优势后,同花顺在三大现金类业务中的竞争壁垒并不高。

增值电信业务可以算是同花顺的摇钱树,连续多年占据其总收入的半壁江山。这部分业务分为面向C端的付费炒股软件和面向B端机构的金融信息库。

在B端领域,Wind是妥妥的市场王者,国内90%以上的证券公司、基金公司都是Wind的客户。同花顺的iFind没有实力和一个抗衡。

在C端领域,因为增值电信业务收入=活跃用户数×活跃用户付费率×每用户平均收入,同花顺在活跃用户数上的优势已经扳回一城,但是面对东方财富choice金融数据端的逐渐崛起,同花顺的优势就不那么明显了。

与东方财富相比,其最大的利润来源是证券服务,即给自己的券商开户。2015年,东方财富收购西藏同信证券,从一家互联网金融信息服务公司成为互联网券商。很多投资者经常在龙虎榜上看到西藏某路的营业部,心里可能会疑惑,这波热钱是怎么定在西藏的?其实背后的券商是东方财富。

相比之下,同花顺没有自己牌照的劣势就显露出来了。没有证券牌照,还要给别人做嫁衣,中间只能提取广告推广费用赚钱。自然,你自己也不一定要做经纪人。

早些年,我通过给很多经纪人提供接口来吸引流量,反过来又刺伤了自己。路径一旦形成,和每个券商合伙人翻脸不认人,总是不好的。

但有时候在商业世界里,犹豫就意味着错过,错过就是后悔莫及。随着一家互联网金融巨头IPO紧急叫停,国内互联网券商牌照成了稀罕事。

当然,商界的机会不止一个。然而这一次,却被东方财富先盯上了。

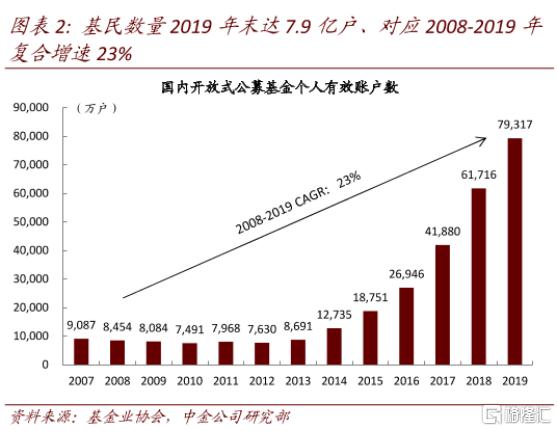

在二级投资市场越来越火爆的同时,除了投资者,大量的基民也在迅速崛起。截至2019年底,中国公民人数已达到7.9亿,相当于2008年至2019年23%的复合年增长率。

东方财富瞄准这一趋势,利用自身在内容上的优势,率先成立了田甜基金网,同时拿到了基金承销牌照。目前,该业务已成为仅次于证券服务业务的第二大收入来源。同花顺虽然成功拿到了基金承销牌照,但在用户粘性和流量转化方面始终落后。

更何况互联网金融公司不止一家,流量大,懂得转型。支付宝不仅抢占了自己的流量,卖了自己的基金,而且卖得还不错。留给同花顺的基金包销蛋糕,没有预期的高。

03

乐章结尾部

虽然现在的同花顺已经不是规模和增速第一的位置,但是行业老二也有行业老二的汤。只是在房地产行业日薄西山,个人理财越来越重视二级市场投资的时候,同花顺似乎并没有太大的改变。吸引大家眼球的是APP倒闭的新闻,热搜第一,一年两次“狼来了”式的降价公告等等。

市场一直是一个快节奏的游戏。东方财富抓住了互联网券商流量和牌照两大痛点,锁定优势地位,后来居上。同花顺直挺挺地躺在后面,股东们只能对它的不幸感到愤怒,这是无可争议的。