文/方文宇编辑/蒋

POP MART的股价创下新低。

较上市以来的最高点每股107.6港元缩水逾六成。截至2月21日收盘,股价为39.95港元。

经过近一年的股价下跌,市场理性大于狂热。「盲盒营销」不香?

虽然股价持续低迷,但POP MART年营收超过35亿,市值仍有450亿。

POP MART的自我定位不仅仅是一个盲盒。创始人王宁曾对21CBR记者表示,POP MART的模式更像是潮玩领域的综合平台。

他还需要找到破局的关键点。

1

质疑,股价保持波动

与其抽盲箱,不如买彩票。

盲箱隐藏抽奖的概率太低,让很多“吉娃”玩家望而却步。POP MART的藏钱比例一般是1:144。有店员表示,即使买144的同系列产品,拿不到隐藏的钱对他们来说也是常事。

盲盒开箱后二次销售等新闻的爆炸,也让消费者越来越怀疑品牌。

上市仅三个月,POP MART股价下跌,市值突破1500亿港元的神话昙花一现。

更糟糕的是,2022年初,POP MART努力营销翻车,效果完全不一样。

1月份POP MART和肯德基联合推出99元的Dimoo盲盒套餐,中奖藏钱概率1:72。店员说一家肯德基店只有36个套餐名额。

靠吃包来收获藏钱太慢了。有的人一次花几万,买106个套餐。

不久,肯德基和POP MART被中消协点名。

中消协指出,肯德基利用“饥饿营销”刺激消费者购买限量盲盒,造成不必要的食物浪费。

1月14日,上海市市场监管局发布《上海盲盒业务合规指引》,给出20条合规建议。

随着监管政策的收紧,POP MART“受伤”,股价走弱。2月10日,一个交易日内再次下跌超10%。

高盛发布的研究报告仍维持“买入”评级,称尽管线下表现疲软,但考虑到2021年门店加速增长,预计2021年下半年POP MART销售额将同比增长60%。

2月11日,POP MART披露股份回购信息,出资约1375万港元回购36.24万股。信达证券等机构对POP MART的回购表现出长期信心,认为回购将提振市场情绪。

此后股价连续三天涨幅超过12%,这波股价“过山车”似乎触底反弹。

2

营收17亿,加码主题公园

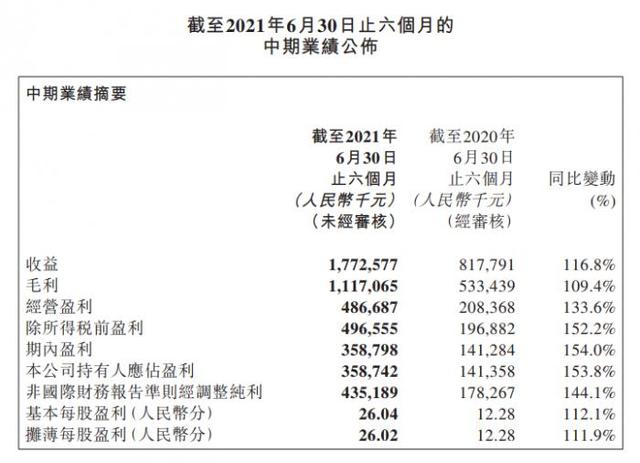

2021年上半年,POP MART的收入和利润翻了一番。营收17.73亿元,同比增长116.8%;净利润3.59亿元,同比增长154%。

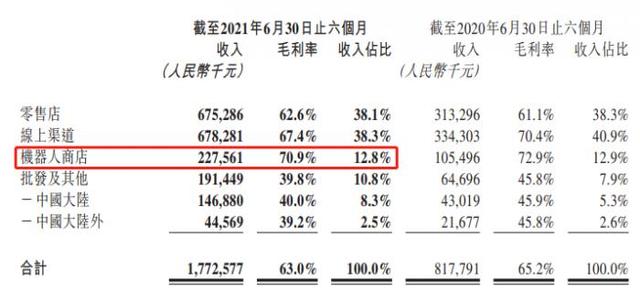

在各销售渠道中,机器人门店的毛利率始终排名第一,报告期内为70.9%,数量也从1351家增至1477家。

自有IP中,Dimoo和Molly的销售收入贡献较高,分别为2.05亿元和2.04亿元,占总收入的11.6%和11.5%。

POP MART承认IP是公司业务的核心,但他不想只是让IP成为一个盲盒。

“我们是中国最有可能的迪士尼公司。”POP MART创始人王宁在接受21CBR记者采访时曾表示。

今年1月,有消息称POP MART与北京朝阳公园达成合作协议,共同打造一座全新的新潮文化园。

2021年8月,POP MART注册POP MART乐园管理有限公司,经营范围包括城市公园、游乐园、演出场馆等的管理。

9月,POP MART在环球影城开设第一家全球概念店时,负责线下渠道的POP MART副总裁肖扬透露,“也许应该先做中小,主题乐园太重,团队成长总有时间。我们正与迪士尼和环球影城进行高频互动学习。”

野心缺乏实力支撑。王宁想做“中国版迪士尼”,但与迪士尼相比,POP MART的自有IP缺乏讲故事的能力。

思圣公司CEO吴告诉21CBR记者,迪士尼在建主题公园之前,就已经用电影和短剧吸引了大量粉丝,消费者可以从中获得故事感和体验感。

“如果缺乏内容输出,IP粉丝基数没有达到一定基础,主题公园的运营会比较困难。”吴琪琪警告说。

(POP MART在万象汇的展览)

中国人民大学副教授王鹏认为,要想成为中国的迪士尼,需要将自己的原创IP拓展到更多领域,包括文学、影视等。实现起来还是比较困难的。

可以预见的是,如果POP MART主题公园建设成功,品牌会更加立体,会在短时间内吸引大量IP粉。

更多信息请下载21金融APP。