最近看新闻,某银行理财产品亏损超过50%—

图片:华尔街新闻

看完前半部分心里“咯噔”一下。如果真的是这个收益率,投入1万元,就亏了5元,680元。......

业内人士解读,这其实是随机计算年化收益率造成的“乌龙”。

但重点是,这个产品才成立一个月。这些年化收益率是怎么来的?

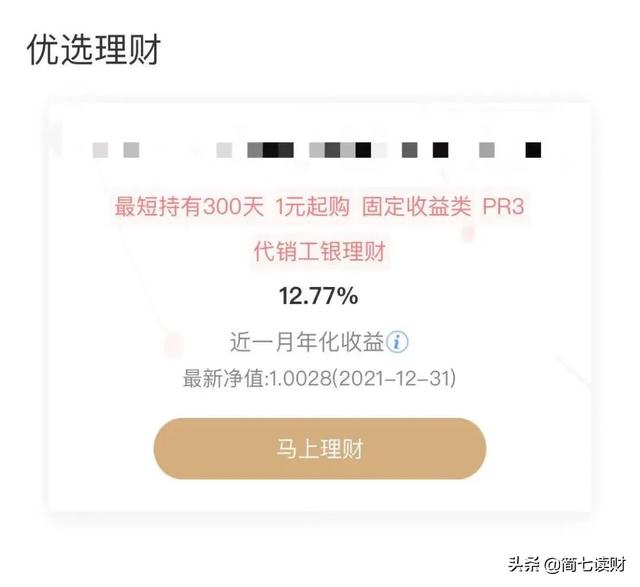

平日买产品,总能看到各种收益率。

比如你刚打开一个银行APP,在首页可以看到三种不同的收益率表达:

图片:某银行APP截图

这些收益率分别意味着什么?

它们真的能代表产品的盈利能力吗?

哪些收益率指标可以参考?

今天就来和大家详谈一下吧~

01

我想大部分朋友都接触过“收益率”这个概念,或许从银行存款利率说起。

它有两个特点:

第一,不管利率是多少,都会到期。

二、利息计算方法简单。

比如某银行5年期定期存款利率是2.75%,是固定的。

所谓单利,就是“本金不变,利息不产生利息”。

如果你现在存一万元五年期定期存款,五年后可以得到的利息是10000 X 2.75% X 5 = 1375元。

也就是显示的利率就是你的真实收益率。

图片:一个银行应用程序

但随着理财产品的增多,收益率变得更加复杂。

我们也需要适应这两个变化-

首先,利率不是“一个字”。

前段时间我一个摄影师朋友买了固定收益+基金。

据他介绍,当时首页显示“近一个月年化5.1%”。

但半个月后,他查看账户时,发现收益显示变成了“近一个月年化2.83%”。

摄影师欲哭无泪,说当时5.1%买的。目前我自己银行的活期利率比那个高,年化率2.89%,你可以带着。

我拍拍他的肩膀,你现在理财的兴趣可能会越来越少。......

其次,实际利率要以复利计算。

所谓复利,就是本金会不断增加,利息会滚动。

摄影师还投资了某第三方基金销售平台的几只基金。

平台将只显示6个点:

图片:一个摄影师朋友的产品截图。

这个年化收益率是怎么算出来的?

即当前收益率平均分配到持有的每一天,然后简单乘以一年的365天。

但是这个算法并不能反映这个产品的真实盈利情况。

摄影师是预定参与的,也就是说先投入的钱会比后面投入的钱多波动一段时间。

当你想比较不同平台、不同产品的收益率时,不要只看平台展示。

可以用之前介绍的复利公式:XIRR。

算下来,就是你通过这个产品实际得到的收益率。

02

有趣的是—

不同的仓位在展示产品收益率时会有自己的想法:展示“诱人”的收益率。

1)对于一些媒体平台,会选择“爆点”较多的数据进行展示。

我们开头说的“半生不熟的目标”,其实是用年化“放大”了收益的波动。

比如一款产品,这个月的收益率是0.5%。我们买了之后,下个月的收益率就降到了0.4%——差了0.1%。

但平台往往只说了平均年化收益率,就立马把差价放大了12倍(乘以12个月)。

2)有些销售机构会突出一个“回报率看起来很高”的价值观。

比如一款银行理财产品,首页“12.77%”的收益率,实际上收益率远低于这个数字。

图片:一个银行应用程序

日常生活中常见的,这些年化收益率-

-近7年的年化

-近3个月/6个月年化

-近一年的年化

-成立以来的年化。

不能代表全年的实际波动。

“近”字以最近一段时间的平均收入开始,扩大为“年”。

但“过去一年的年化”往往只是一个“最终计算”,忽略了中间的波动。

“成立以来的老化”也需要根据情况来看。如果产品本身成立不到一年,就没有参考价值。

[S2/]03

不过话说回来,一款产品的性能也是我们选择产品时重要的参考维度之一。

那么,如何利用好收益率指标才更可靠呢?

工具包1:分配资产和管理收入预期

根据产品的投资方向,我们大致可以分为两类:

1)权益类产品:以股票或偏股型基金为代表;

2)固定收益类产品:以债券基金为代表。

固定收益类产品不太可能大涨大跌;可以适当参考一下他们之前的收益率,年化4%就可以了。

权益类产品,波动比较大,但是随着时间的推移,会呈现出“均值回归”的特征。

也就是说,这类产品最终大概率会回到市场平均收益水平。

所以,当你看到大幅上涨或下跌的产品时,也要提醒自己在合理的范围内调整预期。

可以根据自己的风险承受能力“股债匹配”,记录下每次决策的理由。

久而久之,你会逐渐把风险和收益调整到一个舒适的范围。

技巧二:优先选择长期年化率超过15%的产品

过于关注短期收益率,对我们投资的参考意义不大。

就像我们学生时代,“学霸”和“学渣”很难用一两次考试的成绩看清自己的实力,要多考几次才能知道大家的真实水平。

如果能有15%以上的长期(最好7年以上)年化收益率,那么这款产品还是挺值得关注的。

七年是经历完整一轮牛熊的最短时间。

过去18年(从2003年开始)股票平均回报率按年化率15%,长期超过这个水平已经很不错了。

值得一提的是,即使过去的成绩很优秀,也不一定能永远保持下去。

比如股神巴菲特的父亲,过去60年,投资年化收益率超过20%。

但最近20年,由于公司规模大、投资风格等原因,收益率与大盘(标准普尔500)基本持平,年化率在10%左右。

描述:伯克希尔·哈撒韦(巴菲特)的收益与美国市场类似。

图片:雪球

如果不想花太多时间精力在研究产品上,配置一些沪深300、中证500等指数基金也是不错的选择。

根据专业人士的计算,通过指数大概可以得到7-8%的年化收益。

好吧,我就不跟你谈收益率了。

一般来说,收益率只是参考选择之一。我们还需要了解自己和产品,才能让起伏变得舒适。[/s2/]