妈妈易宜硕理财出品

一个接一个,妈妈爱团。大家都在问复利在实践中如何实现,有没有可以自动再投资的工具,货币基金能否达到复利效果,具体投资收益如何计算。

一个接一个,我妈的神经一直都比较大。我更关心的是大方向的收益率,比如每年10%的目标,然后每年在里面增加本金。家里不是特别急需用钱的时候,一般不会拿出来再投资。所以数学计算不会特别计算。朋友问,给了我们一些计算工具,让我们充分发挥数学天赋。

复利

先到先得计算问题1:

10万元本金,买一个年化收益率8%的固定收益类理财产品。期内利息到账后,控制消费欲望,继续滚动投资,投资8年,假设连续有8%的收益。8年后你总共能拿到多少钱?

这是典型的复利投资。在实际投资中,P2P固定收益投资是最容易操作和实现的。注意,利息滚动投资确实能达到复利的效果,如果你忍不住把利息拿出来花,对不起,还是单利。

很多朋友会问有没有自动重新投票的工具。有的P2P平台有。如果自己找不到设置方法,一定要善于问400平台的客服。有时候,提问是最快最高效的渠道。

算术题很简单,100000 * (1+8) 8 = 185093.02。

公式:Fv = PV * (1+n) n

FV是终值,PV是本金的现值,n代表年数。

单利我就不说了。我会停止支付利息。我问你怎么花。

再次,计算问题2:

很多时候,我们投入了一笔钱N年。最后,你在账户上看到的是总回报率。你想知道N年的复合收益率怎么算?也就是复利多少。

让我们看一看。

加上投资10年,总收益率300%,求年化收益率。

我们已经有了上面的复利公式:

公式:Fv = PV * (1+n) n

总收益率我们已经知道了,主要是求终值。现值假设是1000元,收益率是300%,(终值-现值)/现值=3,那么终值就是4。

4000=1000*(1+r)^12

r=1.1486984-1=14.87%

网上有偏旁计算器,很方便。

网上有偏旁计算器,很方便。

不规则输入计算

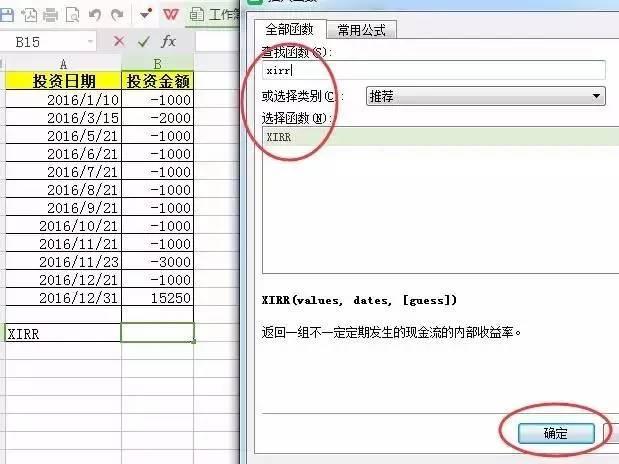

【/s2/】很多朋友的基金都是定投,有时候定期,有时候不定期。收益率怎么算?在这里,我们需要使用通用的EXCEL。

这里是XIRR函数,意思是返回一组现金流的内部收益率,不一定周期性发生。

这个函数式的好处是,不仅可以计算投资时间和投资金额不确定的投资收益,还需要知道当前的投资金额,然后就可以很容易地计算出时间段的个数。

假设一个妈妈2016年1月开始,准备投资,1月10日买1000元的基金;3月15日买基金2000元;中间停两个月,什么都不做;5月21日起,每月投入1000笔资金;11月23日,买了3000元黄金。一年后(到12月31日),所有账户净值加起来是15250元。

那么,今年妈妈的年收益率是多少呢?

嗯,这很复杂。其实我也懒得管,只要是红的,朋友们爱智慧,求真理,我还在向剧本学习。怎么算?EXCEL播放。

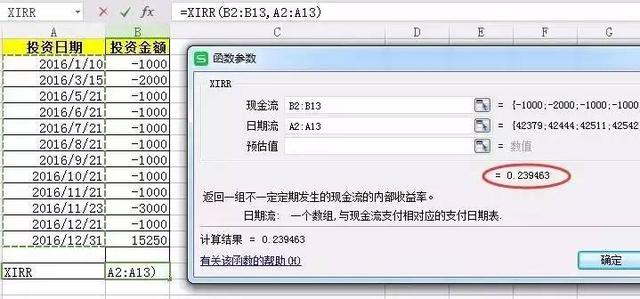

计算结果为23.94%。

这样的收入是不是挺好的?有朋友要问了。我算了一下,总共投入的本金只有14000元,年底的总额也只有15250元。算出来的收益怎么会这么高?

这就是年化收益率和实际收益率的巨大差异。

因为现金流入的时间各不相同,而XIRR函数考虑了时间,所以结果是23.94%是每次现金流入时间产生的年化收益率。

货币资金计算

另外,还有纠结于货币基金的朋友。我个人认为按照复利来纠结利息没有太大意义。总的来说,货币基金的年化平均收益只有4%左右。就算是复利,本金增加了多少?

货币计算的参考是万份基金净收益和7日年化收益率,。

货币基金的单位净值永远是1元,每天都有收益分配(波动,每天都不一样)。公布其收益分配的方式为“每万份收益”,如“每万份收益0.4538”,这意味着今天每万份货币基金可获得的收益为0.4538元。“7日年收益率”是指最近7天的平均收益折算成一年的收益率。

所以我一般喜欢看7日年化收益。因为这意味着你投资一万元一年,一年后能得到多少利息,也就是400元。所以不用担心复利或者单利。总年化收益只有4%左右,一天产生的收益只有1元多一点。真的很好,充分保证了你资金的流动性需求。

你任性,复利是世界第八大奇迹,跟你没关系!

要实现复利,不要把主动权交给别人,要勤奋,要长点心!

今天的数学课结束了!

阅读原文,听喜马拉雅家族CFO理财系列课程第一期。[/s2/]

长按二维码。

妈妈把理财赚钱的秘诀一一说了,手把手教你!

微信id: oneonemamilife

长指纹识别关注二维码