编辑导语:本文通过对视频号在微信生态、其他平台、品牌商家、服务商/MCN四个方面的分析,并通过对视频号容量的案例研究,总结了当今视频号的行业趋势,推荐对视频号感兴趣的同学阅读。

实战中的策略、方法论和最后的成果,都是“成果”。这背后,离不开团队合作伙伴的执行力,离不开行业趋势、行业案例、行业情报的收集与分析,也就是理论与实践的充分结合。

在今天的文章中,我们对01号视频团队已经整理出来的资料进行了一轮筛选和解读。相信无论是观望的品牌,还是局内的运营伙伴,都能起到节约信息摄入效率,提供思考灵感的作用。

今天的课文分为五节,可以随意阅读:

1.从来没有人规定微信官方账号只能发图片和文字。

2020年1月21日上线之初,视频号并不是微信的心脏。

2021年的微信公开课上,张小龙花了三分之二的演讲时间讲解视频号。直到今年,视频号被进一步定义为“微信的原子化组件”,在短短一年多的时间里已经迭代了17次,可见其C位的扎实功底。

(一年多来,视频号经历了17次小迭代)

据悉,张小龙内部复盘称:视频号不应做成独立产品/独立id,而应直接将微信官方账号“视频化”。

“微信官方账号”只是一个产品名称,从来没有人规定只能发图片和文字。

所以现在的产品迭代趋势是微信官方账号和视频号的融合:在视频号直播室直接点击“视频号头像”就可以关注微信官方账号,微信官方账号上有一个栏目展示视频号的内容,两个主页双向打开等。

目前微信官方账号团队全力支持视频号的增长,比如产品整合、将更多的图文作者变成视频号博主等。今年的微信公开课在微信官方账号没有专题分享,不需要额外投入,维持服务号的产研现状。

2.最大的“公共领域”,生态的未来

弥补短视频内容的不足,是微信里最初给予视频号的期望。

从视频号的频繁更新、与生态中其他触点的联动来看,是视频号作为“原子化组件”真正价值的体现:

(视频号与微信生态中其他触点的互通)

正如视频号业务负责人张晓超在今年的微信公开课上所说:“有了视频号,微信官方账号和朋友圈不再是工具,而是生态,就像生活中的水、电、气一样。”

视频号真正想成为的不是下一个Tik Tok或者Aauto Quicker,而是微信生态的新势力引擎。

二、视频号之于其他平台1.“集权”和“分权”之间的中间地带

对比Tik Tok等成熟的直播平台,目前视频直播号的流量逻辑是“下限有保障,上限不确定”。整体流量算法机制还在进化,保障就看你的私有域够不够用了。过去微信官方账号时代,微信坚持去中心化的道路,

去年也看到了可能的“动摇”表现:订阅号信息流中推荐模块的出现,订阅账号内容的折叠,视频号内容的可滑动观看,都是向“中心化”流量机制探索的尝试性步骤。这进一步导致目前

视频号的短视频内容与直播相对割裂,导流效果较弱。Tik Tok、Aauto Quicker等平台的“短视频引流+直播间转化”“标准三板斧”在视频号上似乎没有那么有效,头部直播团队进入这个生态也会面临流量混乱、规律不准的情况。

相对于Tik Tok的“对电商的兴趣”和Aauto Quicker的“对电商的信任”,目前有货的视频直播号更像是处于中间地带。这也是由平台底层的流量分发逻辑决定的。Tik Tok是纯算法驱动的流量集中分发,Aauto Quicker是去中心化的粉丝订阅+算法分发,视频号直播目前是

去中心化的私有域直播预约创业,撬动公共域流量的集中导入。通过前者,保证了入局玩家的基本收入和活跃度,保证了基本游戏。而且会有越来越多的多维数据涌入算法,获得更多的开发时间和空时间。2.“私域”大于“直播”

视频直播号的核心首先是“微信生态”和“私域”,其次才是“视频直播”本身。如果只是简单的把Tik Tok、Aauto等其他成熟平台的直播更快的搬到视频号直播上,想复杂的粘贴一个新的直播频道,大概率不会做成。

目前很多做视频号直播的播出公司,大多是在帮品牌做“小程序直播”业务

方便多一个联系人,也有品牌让自己的Tik Tok和淘宝播出团队多一个席位在视频号直播。根据我们与从业者和官方的沟通,即使抛开官方对急功近利做法的反对,这类直播间在实际运营过程中的表现也并不理想——在某国际知名化妆品直播间,出现了大量用户在评论区吐槽、录播、主播看稿的负面情况,主要是用户提问和主播从来不互动回答。只要在这个生态环境中,用户自然会更关心在直播间里是否得到“足够的服务”。

1.让私域不再只是辛苦和累人的工作。

从20年开始到现在,提到私域,大家的第一反应依然是辛苦、累活、不性感的商业模式,其中最重要的原因就是

用户沟通成本高,耗费人力,难以快速规模化。无论是社团活动,还是一对一的私聊,都需要大量的人力。

有时候扩张的边际成本无法降低,甚至可能因为组织效率而翻倍。如果形成规模化、集中化的销售体,就有些违背官方“人即服务”的理念了。

然而,自从视频号直播被划入私域系统后,这种情况发生了改变。从整个微信生态来看,私域运营使用的人脉可以分为内容平台、传播渠道、销售转化三个部分:Tik Tok推出了巨量的千传,成为Tik Tok直播电商的关键。相比较而言,随着今年

视频号的开放和50亿冷启动流量包的支持,相信会有很多品牌和商家像去年Tik Tok直播一样加入微信生态圈,尤其是那些已经深耕微信私域的商家。

(2022视频号直播扶持政策)

2.打破团队之间的利益差距,从分配入手。

除了上一点提到的转化率的提升,如何将私人流量引入直播间(包括Tik Tok直播、Aauto faster、淘宝)所带来的利润进行分配也是品牌所关心的问题。去年12月,视频号上线了

直播预约推广的功能,一场直播可以绑定1000个推广。简单来说,用户可以通过扫码绑定成为直播推广人。在视频号后台,用户还可以直接查看一场直播中,推广人带来的预约观众数量和被邀请人的交易金额。

(视频号后台直播推广功能截图)

该功能直接解决了私下合作中“演出属于谁”的问题,使直播间之间的分配成为可能,为团队主动调度提供了新的解决方法。智能的体系和清晰的规则,都可以帮助鼓励私域运营者、店铺导购、社区KOC参与传播推广,

让拥有强大私域运营体系的品牌,让利润的雪球越滚越大。分发功能的推出也将直接推动直播预约人数的激增。通过微信的强力提醒,开播时的启动量会提升一个数量级,官方也会按照1:1匹配更多的公共域流量,非常有利于直播间流量的稳定。

3.野蛮生长的红利期

1号的视频直播还处于初期,很多品牌都觉得音量不够大。

但是,所谓的分红是平台前期产生的。可以看到的是,越来越多的品牌开始在视频号直播上发力。在上一篇文章中,我们还做了一个预测:

2022年,视频号将是品牌自播的新阵地。目前视频号还处于红利期。对于品牌的含义,我们主要解读以下几点:

(通过私域直播+视频号,撬动平台的公域流量,最终沉淀回私域)

目前带货直播领域,相对于头部没有账号,各品牌的自播可以在更均衡的环境中成长。

竞争和压力相对较小,小品牌的增量机会也更大。除了靠品牌卖货,很多品牌的商业活动也放在视频号上。像小米,华为,Xpeng Motors等品牌。在视频号上直播新品发布会,我们也在视频号上直播每一场活动。

(小米发布会,在Xpeng汽车慢直播,我们举办的大湾区私人交通大会直播)

四、视频号之于服务商与MCN1.与生态共赢,服务商的帮助价值

随着视频直播支持力度越来越大,Tik Tok、Aauto Quicker、淘宝

都有很多成熟的机构,包括从微信生态成长起来的服务商。从其他直播平台的发展经验来看,服务商是生态的重要组成部分,通过邀请更多优质创作者的加入,帮助平台更快商业化,已经验证了这一点。

(平台、商家、服务商构成生态闭环)

目前视频直播号

服务商有上百家。随着每个月官方对服务商的考核越来越严格,以及配套政策的变化,不符合要求、对生态认识不足的服务商将逐渐面临被淘汰的困境。零一作为最早进入生态的服务商之一,目前每月排名前10。有视频号直播、账号冷启动、流量支持需求的达人和品牌,可联系大学对接01号视频号直播团队。

2.零基准案例的约束

去年双11是第一个视频号直播的电商促销,所有服务商的总GMV在10亿左右。

这个数据和其他直播平台相比,不在一个量级。相比于李佳琪、罗永浩、Tik Tok和辛巴,Aauto更快地通过淘宝直播,自推出以来,视频数量未能跑出有代表性的头部标杆。我们认为原因在于官方对视频号的约束。

目前视频号保守估计有 5亿日活,实际上足够打不少于10个基准案例作为等待他。但是官方不希望视频号重蹈微信官方账号的覆辙,成为无数头部账号主宰的局面。而是想尽办法让大家活下去空。

一个典型的例子是,去年8月,Aauto快消大V、思步集团创始人吴兆国试水视频号直播,送车送奢侈品。几场不成功的比赛后,他搬到了Tik Tok。据我们所知,视频号里像高举高打让成长失败的案例并不多。

(吴兆国视频号,微信官方账号,目前无直播相关内容)

另外,从一些细节也可以看出:视频直播号不强调排名。甚至很多情况下,不允许公布服务商内部排名。

同时,虽然鼓励“私域撬动公域”,但官方对直播间单流量的倾斜通常不超过10万。

3.服务提供商和MCN清单

对于视频号码服务提供商/MCN组织,目前普遍缺乏能力:

从Tik Tok、淘宝直播等成熟平台迁移到视频号的机构,在直播方面已经非常专业,经验丰富。但是由于视频号的集中流量机制还没有启动(或者说权重不高),几乎是私有域流量运营的刚性要求,基本上是大部分团队头疼的问题,也是我们今年微信官方账号内容的重点。

而从微信生态中成长起来的服务商,在私域运营方面积累了不少经验,但在直播方面的经验相对较差,急需补齐这部分能力。

基于视频号直播的逻辑,私域运营能力+直播运营能力两者缺一不可。谁能先拥有这两者,谁就能更快的跑出去了,否则很快就会离开。

目前零壹在这里的主要策略是为达人提供私域代理运营+服务商流量支持+供应链投放/品牌投放预算,形成一个有竞争力的闭环。后续我们会分享更多成功案例供大家参考。

五、视频号案例情报分享1.实时数据和游戏信息清单

目前视频直播号显示销售额前三的品类,分别是服装家居、生鲜食品和个人美容护理;在直播间同时下单的用户中,超过76%的是女性用户。

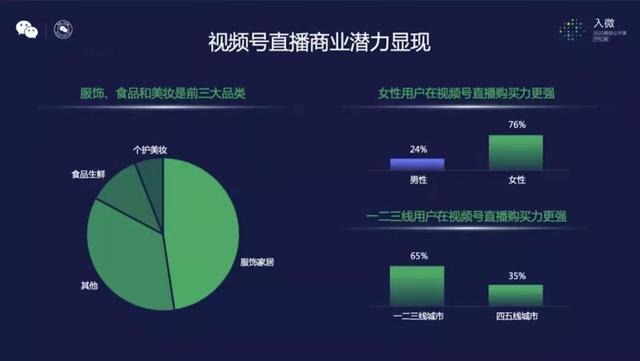

有一个和个人感觉大相径庭的数据是:一线、二线、三线用户在视频直播号中购买力更强,占比65%。既没有显著的下沉市场效应,也没有一二线垄断的购买力。

(视频号、直播商品和用户数据)

同时,在视频号直播方面表现较好的有四类业务:

(案件账号截图)

我们有同行,花了一年时间做了视频赛道上几乎所有在Tik Tok可以实现的游戏,包括孵化人才、店播、SaaS工具等等。

经过一轮测试,发现只有培训和个人IP孵化是最能赚钱的两个SKU。【/s2/】“个人IP孵化”的付费用户主要是创始人/知名企业家,尤其是ToB公司的CEO,在粉丝中的单笔交易ROI非常高。

我们也知道,几个全网知名的知识IP,进入视频号的第一诉求就是影响身边创业者的心智,让身边的企业主感受到权威。而且每个创业者的视频号平均更新一次,可以帮他重新建立至少三个创业者。

最后分享两个目前零一队知道的案例,可以在视频号发,都是匿名的:

以上是我们这次精选的资料。如果你有任何你感兴趣的问题,并打算讨论,请在评论区与我们交流互动。

本文由@ 01裂变原创发布。每个人都是产品经理。未经许可,禁止转载。

图片来自Unsplash,基于CC0协议。