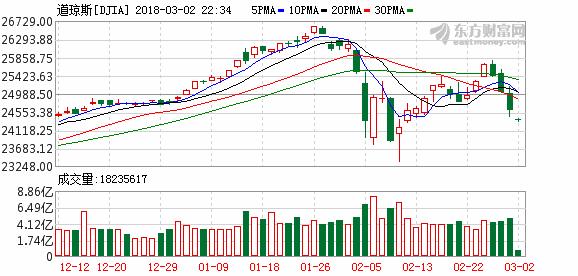

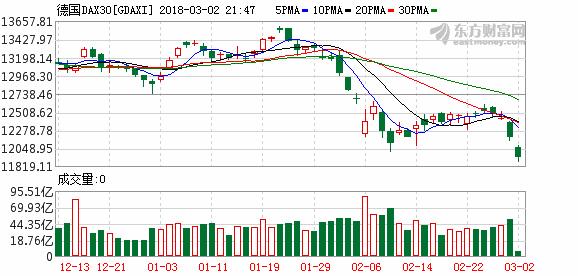

东方财富网2日讯,全球股市继续下跌,标普500指数低开20.20点,跌幅0.75%,报2657.47点;道琼斯工业平均指数低开258.29点,跌幅1.05%,报24350.69点,随后跌幅超过300点;纳斯达克综合指数低开74.77点,跌幅1.04%,报7105.79点。欧洲股市盘中大幅走低,德国DAX指数触及六个月低点,日内跌幅达1.7%,并可能创2月份以来最大两日跌幅。

继隔夜欧美股市大跌之后,恐慌情绪今日蔓延至亚太股市,日经225指数收盘跌2.5%至21,181.64点。稍早日本央行行长黑田东彦称,日本央行将会在2019财年左右考虑退出策略。韩国KOSPI指数收盘跌逾1%。沪指收报3254.53点,跌0.59%,创业板收报1772.01点,跌1.00%。

美联储主席鲍威尔周四晚间在参议院作证词重申加息预期,美国总统特朗普宣布对进口钢铁和铝征收高额关税。这两大“重磅事件”引爆金融市场,欧美股市周四全线重挫,美股三大股指大跌逾1%。

投资者近来数周紧张不安,因担心美国等发达经济体上调利率可能打击全球经济增长。本周二首次以美联储主席身份公开亮相时,鲍威尔在国会听证会上誓言,将防止美国经济过热,同时坚持缓步加息计划。

此外,美国总统特朗普表示,其计划对进口钢材和进口铝分别征收25%和10%的高额关税,并预计在下周签署正式法令,此举引发外界对贸易战爆发的预测升温。

澳新银行(ANZ)在研报中表示,美国征收关税的计划提高了“全面爆发贸易战的风险,可能会抑制经济增长,对行业构成压力。”

但也有投行持有乐观的看法,据CNBC报道,根据巴克莱研究公司的研究分析显示,只要特朗普政府的钢铁和铝关税不会引发全面贸易战,其经济影响将是微乎其微的。

从周四的美股市场来看,关税消息带动美国本土钢铝生产商股价大幅上扬,但其它板块却大面积受创,表明投资者普遍认为贸易摩擦可能会损害美国经济。

有些投资者认为,受惠于全球经济与企业获利表现依然强劲,美股回档反创造逢低买进的良机。但也有部分投资者担忧,基于通胀渐升温,可能促使央行加快紧缩货币速度。

Invesco首席市场策略师胡波(Kristina Hooper)表示,目前美股在多空交战下呈现拉锯战,她预期如此僵持走势恐还会持续一段时间。

Lombard Odier银行投资长莫尼耶(Stephane Monier)则表示,目前美国经济似乎来到「过热阶段」,他预期美股今年虽仍带来不错的报酬率,但波动性预料也将剧增。

路透最新月度资产配置调查显示,受访者将全球投资组合中的整体股票配置调降逾1个百分点至49%,为11月以来最低,并将现金持仓占比提高至五个月高点4.9%。调查显示,基金对另类投资的配比升至7.7%,为2016年7月以来最高。另类投资涉及的领域包括大宗商品和对冲基金。

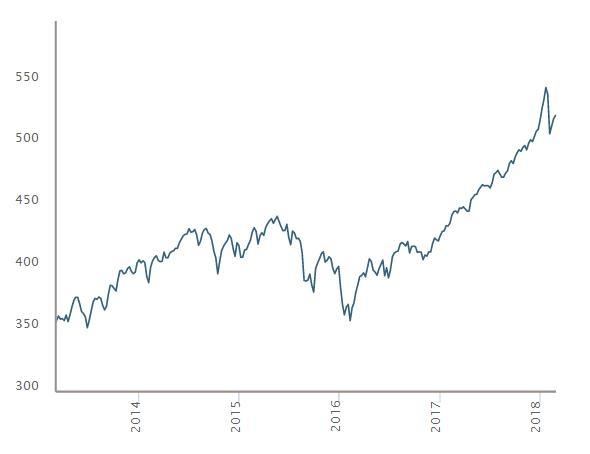

MSCI全球股票指数行情

在股市中,欧洲、新兴市场和日本的股市要比美股更受资产管理人的青睐。调查显示,在全球股票投资组合中,欧元区股票持仓升至20.2%,创下9月以来最高水平,与此同时日本持仓则跳升近2个百分点至18.6%。新兴股市持仓从1月的13.7%小幅升至14.1%。

路透本次调查走访了欧洲、美国、英国和日本的51位基金经理和投资总监。

关注东方财富网微信号【 eastmoneynews 】,每天为您推送权威、专业的财经资讯!欢迎在【应用商店】搜索【东方财富】,下载中国财经第一门户手机APP!