万物互联之后,增值服务的边界在哪里?

11月3日,Notability向用户道歉,因为Notability将付费版升级为“免费版+订阅版”。一次性买断APP的老用户也需要切换到订阅制,重新付费,遭受了大量用户的投诉。

随着智能应用的日益频繁,订阅服务变得越来越流行。但是,增值服务可以随意更改。就是因为软件订阅服务混乱,新智能领域哪怕一点风吹草动,都会让用户对尚未普及的增值服务提前恐慌。

飞驰的智能车上,突然出现弹窗广告,遮住导航地图。这不是讽刺广告的未来段子,而是当前部分车主的尴尬处境。

不久前,一位自称蔚来汽车车主的博主@ __TiAmo指着蔚来在导航界面的弹窗广告说。

智能汽车以后该不该打广告?为什么智能汽车的订阅服务会引起恐慌?答案应该是在哪里应用智能增值服务?

开屏广告模式与智能汽车“八字不合”今年2月,有网友上传的图片显示,全新第三代哈弗H6在按下启动按钮后,车辆中控屏幕上弹出了一个广告界面。内容也是官方的活动推送通知,但是直接显示在中控屏幕界面,导致网友们毫无争议的倒地。

开屏广告的模式背后是屏幕的所有权。在其他智能领域,企业也越来越霸道。比如智能冰箱的屏幕越来越大,但确实有大屏幕的地方就会有广告。有网友在小红书上爆料,自己买的米云大屏冰箱被强制播放广告,于是干脆买了个大屏广告机回家了。

2021年4月23日,一篇名为《我的电视正在监控所有联网设备》的帖子在技术论坛v2ex曝光。网友“v64500”发帖称,创维电视在后台运行“数据检查服务”,每10分钟扫描一次家中联网设备,抓取设备的位置信息和主机名,并将数据上传到一个名为gz-data.com的域名。

致力于家庭数据智能营销的第三方大数据公司gz-data.com购正数据科技有限公司官网。2019年4月对外宣传,已与创维、酷开、TCL、长虹、康佳、风行、鲸/电视猫、三洋、东芝、飞利浦等厂商达成长期战略合作关系。

除了屏幕的所有权属于用户还是车企的问题?只要这种随意附加广告的行为存在,就有可能在用户不知情的情况下形成一个产业。可以商业化的数据,可能是通过在系统层植入SDK来收集,然后交给第三方进行分析,但也有可能是厂商亲自收尾。然后你的电视开场广告会越来越准,但是机器会越来越卡。

另外,订阅服务往往是从有广告的地方衍生出来的,但是流媒体的订阅服务已经让消费者厌烦了,不仅越来越贵,而且是按需推进。而且,为了不看广告而付费,我们不得不面对付费后手动关闭广告的无奈。

关系到出行安全的智能汽车,不走高端路线还要推广告,毛利率高,实在不能接受。这种症状一旦出现,就足以让人恐慌,因为没有人愿意在智能汽车上遭受这种广告的折磨。

增值服务是造车新势力的心头肉转向汽车行业,智能汽车将车载软件作为一个新的维度,改变了过去依靠新车制造和销售来盈利的特点。销售不再是盈利目的,而是引流手段,面向车载软件服务,已经成为事实。

在这种商业模式中,特斯拉是第一个吃螃蟹肉的公司,一直在改变人们对汽车公司估值的看法。

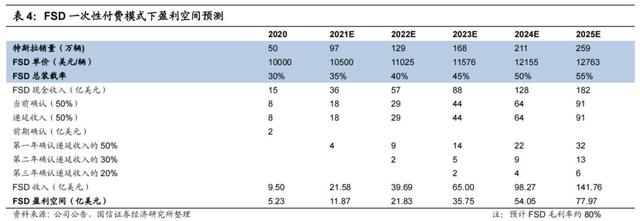

特斯拉Model系列价格一再下降,但马斯克也频频上调车载软件FSD的价格。自2019年以来,特斯拉自动驾驶辅助软件包(FSD)的价格不断调整,从原来的6000美元调整到10000美元。这接近标准续航版Model3价格的1/3。

为了激励更多车主使用FSD,马斯克还改变了原来的一次性支付模式,推出了按月订阅费模式(每月199美元)。除此之外,特斯拉还在不断开发其他订阅服务,比如每月9.99元订购高级娱乐服务。

在国内造车新势力中,蔚来和小鹏也对这种订阅服务情有独钟。

《智能相对论》看到,在今年第一季度报告中,小鹏表示“XPILOT软件的货币化将成为经常性收入,成为车辆销售收入的一部分”。同时,它还首次披露了其来自汽车软件业务的收入:2020年,其来自XPILOT3.0软件包的收入为5000万元,而在今年第一季度,它达到了3000万元,已经超过了去年收入的一半。

小鹏特别强调了XPLOTD付费率的提升,并特别提到今年第一季度交付的p7有96%支持XPILOT 2.5或XPILOT 3.0。同时,XPILOT 3.0的累计付费率超过20%,今年3月达到25%左右。

蔚来的李斌也承认,ADaaS的收入确实会是蔚来汽车毛利的来源之一。今年1月NIO日,蔚来公布了一款新车ET7,搭载自动驾驶系统NAD。其完整的功能将采用“月开月付”的服务订阅模式,消费者每月支付680元即可订阅该服务。

汽车软件的订阅服务已经成为造车新势力的心头好,铺天盖地。对于大家来说,智能汽车的背后其实还有一个更大的隐忧,就是会不会涉及到增值服务中汽车广告的焦虑。也就是没有人知道智能汽车订阅服务的边界在哪里。

新技术持续落地,付费才能水到渠成互联网的核心逻辑是低价抢占市场,抢占流量入口,一边引流一边赚钱。在这种指导思想下,小米手机杀出重围。不受硬件限制,小米电视取得了不错的成绩。

但是《智能相对论》看到小米离不开其系统中随机附带的广告。Counterpoint Research最新报告《生态系统分析:小米互联网服务》显示,小米公司的平均毛利有42.74%由互联网服务贡献。目前小米的互联网服务收入大部分来自广告。

降低售价然后一边收广告费一边研究会员。这种放弃零食的模式,在互联网硬件中屡试不爽。但是,从长远来看,企业需要做的其实是如何在支撑企业后期成长的同时,看起来人性化。

做得更好的是苹果。自2008年推出APP Store以来,不断丰富数字服务的生态布局。生态服务收入从2012财年的129亿美元(占比8.2%)增长到2020财年的538亿美元(占比19.6%)。

苹果和小米都在用户培养上下了很大功夫。回过头来看,上面提到的智能汽车广告推送,正是因为蔚来之前在用户维护上花费了大量的精力,所以相比哈弗,用户对推送表现出了相对较高的容忍度。

苹果软件服务生态产品矩阵的增加使其收入逐年增加,但在合理的结构范围内。目前其服务生态主要包括:License(主要是Google支付的广告费)、App Store(按一定比例抽取佣金)、订阅服务和其他增值服务(Apple Music、Apple Care+、iCloud、Apple Developer、Apple License、Apple Pay)等。

在工信部发布的《2020年智能网联汽车标准化工作要点》中,自动驾驶技术被列为智能网联汽车标准制定和评估机制的关键要素。笔者认为,无论有多少互联网基因,在智能汽车领域,上面提到的增值服务、用户培养、生态矩阵等新的盈利模式,其实应该是建立在新技术不断落地的基础上的。

我们可以把车载软件订阅服务大致分为三个层次:车联网娱乐功能、车辆性能提升、自动驾驶功能。智能汽车订阅服务显然不应该在车联网的娱乐功能上大做文章。

车辆性能的提升,现阶段其实是可以让用户感受到差异化,实现付费的。因为,智能汽车已经实现了硬件嵌入和OTA软件激活/升级。大部分智能车玩家在开发的时候,都会有一些冗余的硬件设计,相应的功能可以通过软件算法来激活和升级。

自动驾驶作为第三级,是车企毛利增长的最大来源。特斯拉向车主提供的FSD中,包括自动辅助导航、自主辅助变道、自主泊车、智能呼叫等功能。其中,自动驾驶技术最为重要。

而且自驾服务可以有更丰富的收费模式。蔚来汽车董事长李斌在2020年第四季度的财报电话会议上表示,“简单来说,我认为AD as a Service(ADaaS是一种按月服务模式)的收费将高于目前的Take rate,这使得汽车在整个生命周期内都有可能获得收入,并且更加人性化。”

拿智能汽车和这些互联网公司比,肯定会引出一个反问。智能车企是有互联网基因的车企还是披着车企皮的互联网公司?如果真的用简单暴力的开屏广告来盈利或者推广,即使是训练有素的用户也会抱怨,挂羊头卖狗肉的反问就成立了。

总结一下,智能汽车订阅服务的核心其实是如何让新技术不断落地,让自动驾驶支付水到渠成。不要再盯着那些蝇头小利了,以后不要再有智能汽车订阅服务的广告了。