文、徐希丽

唯品会有一些变化。

据经济观察网报道,唯品会北京分公司因种种因素已经解散。唯品会官方回应称,并未解散,只是对技术部的组织架构进行了调整。北京分公司技术人员较多,所以辞职人数也较多。

来源:企查(截至2019年4月3日)

除了解散传闻,近日,唯品会还关停了第二个出海项目“章鱼掌柜”(第一个是2015年战略投资的东南亚电商Ensogo,2016年关停闪购和电商平台业务)。“章鱼掌柜”是一个基于微信生态,面向海外华人的电商项目。它采用了中国独有的社交分佣电商玩法,但从创建到关闭,不到半年时间。

一方面,腾讯因经营不善,未能交出满意的答卷;另一方面,腾讯还在不计成本地砸钱,唯品会陷入了矛盾的漩涡。根据美国证券交易委员会(SEC)公布的文件,腾讯在2月27日至3月6日期间增持了唯品会股票,在公开市场上总共买入了5821858股ADS。每股美国存托凭证的加权平均价格为7.46美元,总价为4341万美元。腾讯持股比例增至8.7%。

从2012年上市到最高点,唯品会股票一度上涨超过60倍,被业内称为“妖股”。但从2018年开始,唯品会必然走下坡路。唯品会的问题是什么?

据智氪研究显示,无法实现自我增长的活跃用户、低效但高昂的物流投入、不断涌现的强劲竞争对手、货源不足是导致唯品会陷入困境的四大原因。

活跃用户不可能自己增长。

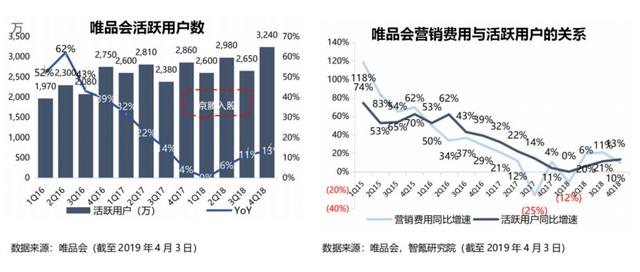

财报显示,过去一年,唯品会营收增速进一步放缓。截至2018年第四季度,其总收入的同比增速降至8%,低于上一季度16%的增速。首次跌入个位数增长区间。

究其原因,客单价下降和用户增长困境是唯品会面临的两大难题。

来源:唯品会(截至2019年4月3日)

客单价方面(客单价=总营收/总订单量),2017年以来,唯品会客单价一直在放缓,2018年正式进入下行区间。截至第四季度,客单价同比下降20%。说明用户在唯品会销售的每笔订单包含的商品数量在减少或者价格越来越便宜。这在一定程度上是因为唯品会商品结构的变化(商品结构主要是指由于品牌尾货不足导致唯品会出现大量品牌尾货,详见下文)。此外,由于唯品会取消计费、满减等复杂游戏,引入超级VIP会员享受一封免邮等福利,也会造成客单价下降。

来源:唯品会(截至2019年4月3日)

导致收入增速放缓的第二大问题是新用户积极性不够。财报数据显示,从2016年第二季度开始,唯品会活跃客户增速逐渐放缓,2018年第一季度首次出现用户增长停滞。

发现活跃用户增长率与营销费用增长率之间存在一定的正相关关系,这意味着要保持用户的持续增长,就必须保证营销费用的持续增长。由于营销费用占总收入的比例需要相对稳定,收入的持续增长成为活跃用户增长的重要引擎。

然而遗憾的是,由于客单价的下降,唯品会已经面临营收增长的窘境。因此营销费用的支出也受到限制,用户增长的困局难以解决。如果总收入=活跃用户数*每个用户的支出(ARPU=单个用户的=客单价*用户购买数),那么用户增长的放缓反过来会导致收入增长动力不足,并会反复。

所以可以看到唯品会陷入了两难的恶性循环。如果唯品会想通过增加营销费用来维持活跃用户的增长,肯定会对其盈利状况产生负面影响。

在营收增速下滑,客单价无法有效提升的时候,唯品会也开始意识到用户增长的难度。像救命稻草一样,唯品会开始拥抱腾讯和京东。COM的大腿。

也就是在2018年活跃用户数同比零增长的Q1,唯品会与腾讯、JD.COM达成战略合作协议。唯品会JD.COM旗舰店于3月14日在JD.COM APP首页全面展示,微信钱包入口于4月向所有微信用户全面开放。

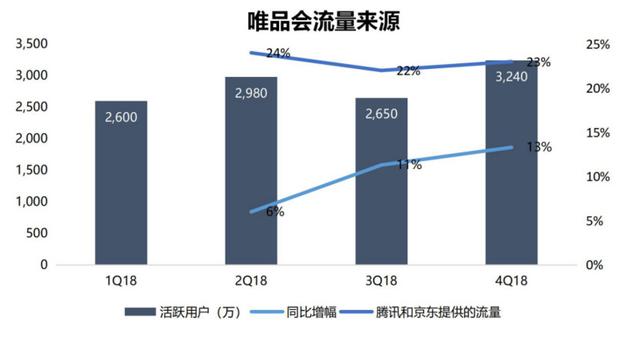

得益于腾讯和JD.COM的协助,在接下来的三个季度中,唯品会活跃用户的同比增速一直呈上升趋势,但仍只是“小幅提升”,无法与去年同季度的增速相比。

更糟糕的是,2Q18-4Q18三个季度6%、11%、13%的增长率中,分别有24%、22%、23%的流量来自新增的腾讯和JD.COM门户。这意味着唯品会凭借自身能力获得新用户增长,进入瓶颈状态。如果没有腾讯JD.COM的加持,这个数据会更加难看。

来源:唯品会(截至2019年4月3日)

因此,自生活跃用户增长动力不足是唯品会面临的最大困境。不过,智氪研究认为在JD.COM和腾讯的大力支持下,活跃用户的恢复会给唯品会带来一些动能,外援不是长久之计。想要持续获得更多用户,唯品会自身造血功能必须跟上。

订单成本太高,物流利用效率低。

在唯品会的总运营费用中,履约费用一直保持着最大的比重,几乎占到了运营费用的一半。

来源:唯品会(截至2019年4月3日)

这是因为唯品会以自建物流的方式为其订单提供配送服务,其快递品牌为品骏快递。财报显示,2018年第四季度,唯品会新增8.6万平米仓储空客房;截至2018年12月31日,唯品会拥有约300万平米仓库空,其中约190万平米为公司所有。

然而,唯品会在自己的物流系统上投入了巨大的成本,并没有得到高效的利用。

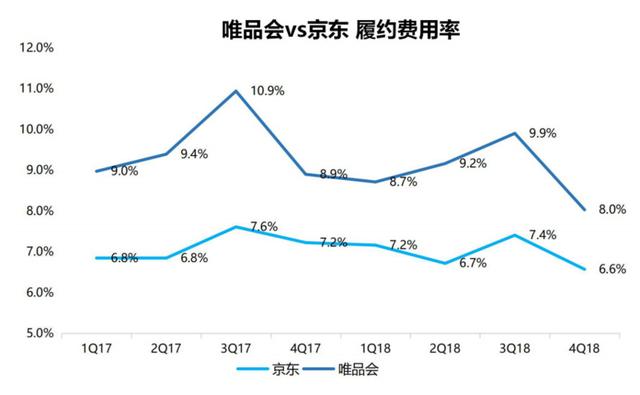

数据显示,最近八个季度的履约率(履约成本/总营收)基本徘徊在9%左右。与同样自建物流系统的JD.COM相比,其性能成本率基本稳定在7%左右。这意味着唯品会在物流上的投入甚至高于JD.COM,模式甚至重于JD.COM。

当然,唯品会的营收规模低于京东。这也是业绩费用率较高的主要原因。但另一方面,营收规模并没有达到一定程度,但在物流上的重金投入会给唯品会的利润带来更大压力。

来源:唯品会、JD.COM、知氪研究院(截至2019年4月3日)

我们来看看每一单的物流成本。

自2017年第三季度起,JD.COM不再在其财报中披露已履行订单的数量。我们参考最近两次披露的订单数量:2017年JD.COM在Q1和Q2分别完成订单4.77亿和5.91亿,对应的业绩费用分别为51.5亿元和63.8亿元。

按履约成本/订单数计算,这两个季度JD.COM每单成本约为10.8元。

再看唯品会,过去八个季度,唯品会订单成本整体呈下降趋势,最低达到14.7元/笔,仍高于JD.COM 2017年获得的10.8元。

来源:JD.COM、唯品会、智氪研究院(截至2019年4月3日)

唯品会于2013年12月创立了品骏快递,至今已运营5年有余。然而,在唯品会投入大量绩效成本的同时,其订单量并没有如预期的那样增长(季度订单一直在1亿左右波动),也未能找到有效的方案来提高物流利用效率。让物流成为唯品会业绩的拖累,也成为唯品会前进道路上的第二道阴影。

在单一市场中,三方成为敌人

唯品会将自己定位为“特卖网站”,主要限时售卖全球各大品牌,商品包括服装、化妆品、家居、奢侈品等千余个品牌。

唯品会在成立之初,就已经走上了与其他电商的互补之路。大部分电商都做当季正价商品,唯品会只看中上季商品清单。一方面,消费者对质优价廉、性价比较高的最终商品有现实需求,有一定量的消费者;另一方面,食品、服装、消费类零售商库存较大,容易造成库存积压,品牌商有清理库存的需求。

找准市场定位,唯品会开始“包装”自己的最终商品,限定购买时间和数量,通过抢购来吸引用户,充分迎合了消费者“不买就亏”的消费心理。很快,唯品会在市场上站稳脚跟。但是,唯品会的生意就完了,竞争对手来了。

于是,一批竞相帮助品牌商销售库存商品的企业如雨后春笋般出现——扛起微信业务的大旗,将尾单库存与S2b2c配送模式相结合,进而衍生出爱库存、好衣服店、买拉拉等新型电商企业。他们上游打通品牌库存API,下游服务专业采购,利用微信的社交优势带动小B销售。

这些新企业迅速挤压了唯品会空的存在。不仅他们的模式更新颖,能迅速产生指数级传播,而且还要和唯品会争夺货源。意识到自身模式的不足,唯品会很快效仿这种尾单配送模式,推出云品仓、唯品仓等社交电商争夺市场。

另外,

由于淘品牌的崛起,唯品会在品牌销售上正在失去“品牌”带来的优势。事实上,在唯品会崛起的初期,用户对知名品牌的了解更多。那个时候,品牌对消费者的吸引力更大。但随着综合电商的发展,淘品牌的出现丰富了消费者对品牌的选择,其相对低廉的价格成为唯品会“特卖”属性的拦路虎。这让一部分对品牌要求不那么敏感,但对价格比较敏感的用户转向了淘品牌。在这种情况下,即使是唯品会最强大的服装鞋帽品类,也很难获得价格优势,拉大价格差距。唯品会试图摆脱尾部标签,通过转型来解决这个问题,不仅做新品,还会拓展品类。但这样一来,唯品会垂直电商的属性很难做到逻辑一致,而综合电商已经撑起了半边天,唯品会将很难有盼头,增长将触及天花板。

其实宝尊一直有个业务叫“卖客疯”,做的就是卖尾货的平台。尊宝有着尾货的先天优势:其经销、代运营的商品中会产生一些残次品,在大平台旗舰店卖不出去,但在不影响使用的情况下仍可作为商品出售,于是一个清库存的平台应运而生。随着业务的发展,Shoppers Madness逐渐将品牌尾货和过季商品加入到其经营品类中,进一步打击了唯品会。

其实宝尊对唯品会的影响远不止这些。

宝尊等电商运营,其实吃的是唯品会赖以生存的“品牌”尾货。蔻驰、MICHAEL KORS、I.T .、博柏利、ZARA等众多知名时尚品牌均与宝尊达成协议。这意味着,有了宝尊作为运营方,品牌方再也不用担心更多的货去哪里了。都是在电商平台上卖货。

宝尊比唯品会聪明的地方在于,它设立了线上品牌旗舰店,因此对品牌的伤害很小。相比之下,把商品给唯品会这个“卖货平台”,会对品牌价值造成威胁。所以,

电商代理运营越红火,对唯品会的威胁就越大。更多的尾货从哪里来?

除了竞争对手的威胁,唯品会更大的困境在于品牌的尾货是否够卖。尾货获取问题正在成为唯品会“品牌特卖”的现实威胁。

为了解决尾货不足的问题,唯品会不得不将大量的淘品牌放在平台上,成为低价品牌的聚集地,这与其“品牌特卖”的理念有本质的违背(如下图所示唯品会成为淘品牌聚集地)。

图片:唯品会(截至2019年4月3日)

“更多的尾单从哪里来?”成为唯品会未来发展的最大障碍。

综上所述,我们可以看到,唯品会此刻已经处于一个尴尬的境地:已经来不及和综合化、垂直化的电商争夺市场了,因为它不想被尾巴标签束缚。

随着唯品会“品牌特卖”的定位逐渐失去优势,自生用户的增长陷入困境;另一方面,物流的大量投入正在拖累公司的盈利表现。利润被压缩后,公司无法获得足够的资金拓展新业务或补贴原有业务,这意味着

即使唯品会想加大力度获取用户,也面临着力不从心的窘境。氪研究认为,

获得了腾讯和JD.COM提供的两个流量入口,可以在一定程度上缓解唯品会在用户获取上的燃眉之急,但自身造血能力的不足将成为一大隐忧。能否恢复自用户增长对唯品会至关重要。[/s2/]随着京腾流量的注入,短期来看,活跃用户的恢复将有助于订单总量的增加,从而提高物流投入效率,摊薄物流成本。

然而,目前高昂的物流成本正在挤压唯品会的利润空,而随着外部环境的种种变化,唯品会想要恢复自身用户的增长,恐怕也难以亮出多少利剑,依然任重道远。

——————————————————————————————————————————

氪研究专注于二级市场大公司的研究,涵盖电商、娱乐等行业,以中概股为主要研究对象,预测行业发展趋势,跟踪公司战略变化。覆盖公司包括但不限于智商美国、TME美国、百度、微博、小米(1810 HK)等。