每日财经独家,快速关注

年底,又一只“黑天鹅”飞出。

12月14日早间,华映科技发布公告称,因实际控制人华映管重组,其欠公司的31.5亿元应收账款可能无法收回。造成这一后果的直接原因是,华映科技的订单高度依赖彩管,与之存在大量关联交易。

受此影响,华映科技早盘暴跌7.76%。

“黑天鹅”从天而降。

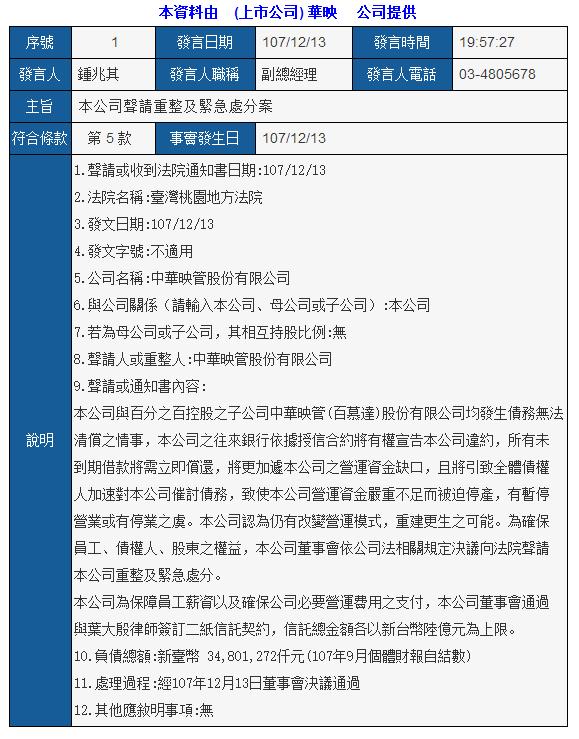

12月14日上午,华映科技发布公告称:

公司实际控制人中,控股股东华映管和华映百慕大均存在无法清偿的债务。根据信贷合同,华映管的代理行将有权宣布违约,所有未偿还贷款需要立即偿还,这将进一步增加华映管在剧中的营运资金缺口,并导致所有债权人加快中影管的追债速度。

这将导致彩管营运资金严重不足,被迫停产,存在停业或关闭的危险。CPT认为还是有可能改变运营模式,进行自我重建。为确保员工、债权人及股东权益,根据台湾省公司法相关规定,彩管董事会向法院申请对彩管进行重整及紧急处分。

令人意外的是,对于如此严重的情况,CPT并没有主动告知华映科技,而华映科技却从12月13日CPT在台湾省公众信息观察站发布的一条重大消息中得知。华映科技表示,公司正在与彩管、华映百慕大等相关方进一步核实上述重组事项。

中国证券报(ID: xhszzb)记者登录台湾省公众信息观察站,也查到了CPT于12月13日19: 57发布的上述信息。

进一步资料显示,彩管总负债高达新台币348亿元(折合人民币77.55亿元)。

CPT的债务危机之前就有迹象。公开报道显示,由于智能手机市场缺乏新品,CPT 9月营收为新台币19.22亿元(约合6206万美元),环比下滑14.5%,同比下滑41.6%。由于订单低于预期,CPT在9月中旬裁员65人。

彩管重组最直接的影响是,彩管控股股东和实际控制人可能发生变化。华映科技表示,华映百慕大持有公司7.29万股,质押7.28万股(均为场外质押)。上述股份可能面临被强制平仓的风险,可能导致公司控股股东和实际控制人发生变更。

关联交易的雷声还是炸开了。

华映科技更大的风险是高达31.5亿元的应收账款可能无法收回。

华映科技称,截至11月30日,公司应收彩管账款余额为4.54亿美元,其中逾期金额为2.54亿美元。上述应收款项可能无法全部收回,导致公司计提大额资产减值准备,并可能导致公司资金周转风险,从而影响公司正常的生产经营活动。

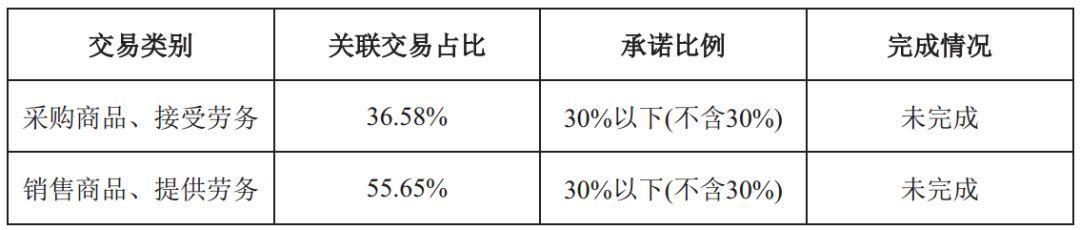

同时,华映科技表示,由于公司日常生产经营与彩管关系密切(2017年,向彩管及其关联方购买商品和接受服务的关联交易占36.58%,销售商品和提供服务的关联交易占55.65%),彩管重组可能对公司生产经营产生重大影响。

华映科技与彩管的关联交易始于2009年的借壳。

当时闽东向彩管子公司华映百慕达及其一致行动人华映纳闽发行股份,收购福建华显、深圳华显、华冠光电、华映视讯四家子公司75%的股份,成为a股首家台资企业上市的公司。随后,闽东更名为华映科技。

在重组过程中,华映百慕大及其一致行动人合作伙伴华映拉彬承诺,华映科技将积极调整客户结构,增加对非关联客户的代工服务比例,在2010年底前将关联交易比例降至30%以下(不含30%),未来年度关联交易比例保持在30%以下(不含30%)。

然而,截至2017年底,这一承诺仍未兑现:

业内人士指出,面板厂是华映科技的主要客户。近年来,由于全球液晶产业衰退,各面板厂商的外包订单有限。华映科技主要是在获得实际控制人模块订单的基础上,争取第三方模块的加工订单,所以一直以来对彩管依赖较大。

关联交易一直是华映科技财务报表审计的重点。负责华映科技的审计机构福建华星会计师事务所指出,华映科技与关联方之间存在多项涉及不同交易类型、金额重大的关联交易,存在未在报表附注中披露所有关联交易的风险。

值得注意的是,负责审计华映科技的两位注册会计师分别为蒋和。根据福建证监局2018年8月13日出具的处罚决定书,江、发函证明华映科技与彩管之间的往来金额、购买金额、销售金额时,存在华映科技人员填写问询函并发送的情况。

这一缕关联交易,埋了近10年,还是爆了。

警惕关联交易风险。

岁末年初,a股可能会出现一只“黑天鹅”。今年年底,要警惕关联交易的风险。

业内人士指出,去年年底和今年年初,a股出现了一波控股子公司失控、控股股东暗中保护雷的事件。这两类事件表明,在发生事故时,控股子公司和控股股东都可能涉及上市公司。华映科技关联交易的雷爆也有这个特点,不得不防。

同时,关联交易也是利益输送的重要手段。早在2013年3月18日,也就是华映科技2012年年报公布后的第二天,就有媒体文章称,华映科技大股东及关联方成为货款拖欠主体,占比近80%。公司大股东及关联方涉嫌占用上市公司资金,从事利益输送。

当时,华映科技发布澄清公告,逐一反驳质疑,称大股东及关联方欠款比例高的原因是公司与大股东的关联交易比例高,其中销售商品和提供劳务的关联交易比例超过70%,但这些应收账款均在应收账款信用期内。

此外,关联交易也是粉饰报表的重要手段之一。

广州证券指出,关联交易,尤其是通过看似不相关的公司进行的关联交易,具有很强的隐蔽性,对财务报表的影响很大。关联交易可以虚增收入或隐藏成本,从而虚增利润,而资产则虚增应收账款或固定资产、无形资产、在建工程等。,从而影响净利润、负债率等重要财务指标。

关联交易一直是监管部门关注的重点。

如今年12月3日,杉杉股份通过公开竞价以9.36亿元竞得控股股东杉杉控股持有的穗永控股30%股权。本次关联交易金额占公司净资产的8.97%,已达到股东大会的审议标准。但杉杉股份以“公开拍卖等行为导致的关联交易”为由,免于对价和披露。

对此,12月11日晚间,上交所向杉杉股份发出监管函,第二次质疑是否存在利用公开竞价规避关联交易对价的行为,并要求公司以关联交易的形式审核并披露本次交易。上交所质疑公司是否因豁免披露而帮母公司“背锅”,是否存在操纵拍卖过程的行为。

编辑:吕振