来源:上海证券报

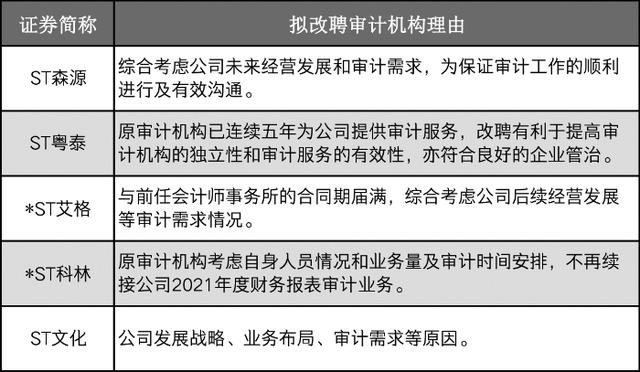

部分ST公司计划2021年重新聘请审计机构。来源:上市公司公告,游菲菲制图

临近2021年年报披露期,近百家上市公司正在聘请审计机构。

据上海证券报记者不完全统计,2021年11月30日至2022年1月12日,中科王云、ST广益、ST红太阳等97家公司,计划在2021年更换审计机构,其中8家公司收到关注函或问询函,被要求说明是否存在变更审计机构的隐性信息。97家公司中,22家为ST,风险提示不同。

据记者观察,跳槽的原因主要有两个:要么会计师事务所坚决辞职,要么上市公司想另聘高明。

2022年1月7日,证监会有关部门负责人在回答记者提问时表示:“会计师事务所是资本市场的重要守门人,其守法意识、专业能力和勤勉尽责关系到投资者的切身利益。”

针对部分上市公司在年报披露前夕主动更换会计师事务所的现象,上海国家会计学院上市公司年报研究中心主任叶小杰表示,从近年来资本市场的财务造假案例来看,存在上市公司找原审计机构谈不拢,然后通过更换审计机构来购买审计意见的情况。因此,这一再就业信号很可能会引起市场各方更多的关注和猜测。

22家ST公司拟聘请审计师

2021年拟聘请审计师的97家公司中,有22家是被监管并实施风险警示的ST家族。

以ST广益为例,基于公司2021年度财务报告审计工作量和项目进度安排的实际情况,中华会计师事务所(特殊普通合伙)(以下简称“中华会计师事务所”)提出不再继续担任公司2021年度审计机构。对此,ST广益希望双方继续合作,但最终未得到中华商行的同意。2022年1月6日晚间,广益发布公告称,拟聘请深圳久安会计师事务所(特殊普通合伙)(以下简称“久安会计师事务所”)为2021年度审计机构。

可以看出,中化事务所在2012年至2022年1月一直为ST广益提供审计服务,仅出具了其2020年财务报告的“审计报告”且有保留。中华办事处表示,公司控股股东江苏广益投资管理有限公司(以下简称“广益投资”)存在占用非经营性资金问题。

上述问题导致ST广益股票自2021年5月31日开市起被给予其他风险警示,股票简称由“广益科技”变更为“ST广益”。截至2022年1月4日,广益投资已归还st广益占用资金共计4880万元,其中约2亿元占用资金尚未归还,占ST广益最近一期经审计净资产的20.44%。

“我们要爱惜羽毛!”一位会计师事务所负责人表示,尽管公告中提到了原因,但再好的会计师事务所,只要出现一两个不好的项目,外界就会对其产生不好的印象。此外,近年来,会计师事务所卷入了许多公司的欺诈案件,导致他们受到监管机构的密切关注。

除了会计师事务所以“太忙”为由辞职外,以ST森源为代表的公司表示,考虑到未来业务发展和审计需要,为保证审计工作的顺利进行和有效沟通,拟聘请2021年度审计师。ST森源2021年12月1日公告,2021年审计机构拟聘请大莲会计师事务所(特殊普通合伙)。

但原审计机构信永中和会计师事务所(特殊普通合伙)对ST森源2020年财务报告出具了有保留意见的审计报告,主要涉及公司资金、应收账款、预付账款信用损失准备的扣除。由此,公司自2021年4月30日起被给予“其他风险警示”,证券简称由“森源电气”变更为“ST森源”。

值得注意的是,ST森源还聘请了财务总监和审计师。据ST森源称,赵乔以个人健康为由,申请辞去公司副总经理及财务总监职务。辞职后,其不在公司担任任何职务,公司决定聘请张担任财务总监。

据叶小杰分析,上市公司聘请审计机构的原因需要结合双方过去多年的合作情况以及审计意见的类型综合考虑。从目前的公告来看,部分会计师事务所已经对上市公司上一年度财务报告出具了非标准意见的“审计报告”,需要关注近期的转岗突变。特别是上市公司存在保壳压力或其他因素,要结合其基本面、股价表现、治理情况进行分析。

交易所很快问询了8家公司

对于97家公司变更聘用审计机构,交易所向ST广益、ST星源、欣彦、广智科技等8家公司发出关注函或问询函,要求公司及会计师事务所详细说明变更聘用的原因,以及这一行为是否另有隐情。

例如,ST广益1月6日晚间公告将聘请审计师,1月7日收到深交所关注函,要求公司说明与中化所的沟通情况,是否存在其他原因导致中化所“退场”,拟聘请的九安所是否具备相应的审计师能力。

中华事务需要结合ST广益2020年财务报告审计情况和2021年财务报告审计工作情况,说明是否关注影响公司2021年财务报告审计意见的重大事项,在审计工作安排、费用、审计意见等方面是否与公司存在分歧。

同时,监管关注拟聘请的审计机构是否具备相应的能力。2021年12月16日,ST兴元收到深交所的关注函,称是否将于2021年聘任中审亚太会计师事务所(特殊普通合伙)(以下简称“中审亚太”)为审计机构,是否具备承接公司业务的专业胜任能力。

星源2021年12月14日公告称,中审中环会计师事务所有限公司(特殊普通合伙)(以下简称“中审中环”)承担的审计项目较多,公司业务项目分散,因人员配置原因无法确保审计工作能在规定时间内完成。因此,拟于2021年委任中审亚太为核数师。

星源主营环保项目,项目遍布广东、浙江等10多个省份。2021年将有大量新项目开工。同时,2021年多地疫情反复发生,导致现场审计工作环境复杂多变,审计时间延长,需要向项目现场增派人员。

对此,中审亚太在关注函回复中表示,已了解ST兴源2020年财务报告被出具保留意见“审计报告”的具体原因,也具备承接公司业务的专业能力。

但中审亚太的规模明显小于中审公环。2020年末,中国亚太已签署证券服务业务审计报告的合伙人、注册会计师和注册会计师分别为53家、467家和184家;2020年审计总收入约4.64亿元,其中审计业务收入3.24亿元,有26家上市公司审计客户。

2020年末,已签署任重中环证券服务业务审计报告的合伙人、注册会计师、注册会计师分别为185人、1537人、794人;2020年审计总收入19.46亿元,其中审计业务收入16.88亿元,审计客户上市公司179家。

“上市公司在聘请审计机构时,尤其需要关注业绩不好的公司聘请小事务所的行为。”叶小杰认为,从理论上讲,上市公司可以简单分为高绩效公司和差绩效公司,会计师事务所可以分为大事务所和小事务所。如果业绩不佳公司的审计机构由小事务所改为大事务所,那么大事务所的声誉效应将有助于保证其审计独立性,保证公司的审计质量。

重现短时间内两次聘用审计师的案例

值得注意的是,2021年,短时间内发生了两起变更审计机构的案例。

长园集团2021年12月11日公告,基于公司2021年度财务报告审计工作量和时间安排的实际情况,公司2021年度审计机构拟由荣成会计师事务所(特殊普通合伙)(以下简称荣成会计师事务所)变更为尚辉会计师事务所(特殊普通合伙)(以下简称尚辉会计师事务所)。

2021年10月23日,长园集团发布公告称,尚辉事务所已连续三年为公司提供审计服务,并为公司2020年度财务报告出具了标准无保留意见的审计报告。考虑到公司业务发展及未来审计需求,拟于2021年聘任荣成事务所为公司审计师。

在不到两个月的时间里,长园集团两次续聘2021审计机构,导致上交所发出问询函,要求其分别说明:“2021审计机构两次变更的具体原因及是否存在重大变更,公司与两家会计师事务所在年报审计相关事项上是否存在重大分歧,是否存在购买审计意见的情况。”

对此,长园集团回复问询函称,受疫情影响,荣成事务所无法按照原审计计划中确定的时间节点完成之前进场项目的审计工作。公司负责频繁更换审计机构,但不存在购买审计意见的情况。

审计机构频繁短期聘用值得关注。此前,新文化和星辉精密(现名星辉股份)多次更换审计机构,随后新文化2020年财报和星辉精密2019年财报均被审计机构出具非标准意见。

以新文化为例,公司2020年10月23日公告称,考虑到立信会计师事务所(特殊普通合伙)多年来为公司提供年度审计服务,为保持公司审计工作的持续独立性和客观性,满足公司未来业务发展需要,2020年,审计机构拟聘请为大信会计师事务所(特殊普通合伙)(以下简称“大信会计师事务所”)。

2021年3月9日,新文化发布公告称,由于公司与大信事务所审计工作安排原因,未能预期在公司规定的时间内完成公司2020年的审计工作,拟将公司2020年的审计机构由大信事务所变更为中兴华会计师事务所(特殊普通合伙)(以下简称“中兴华事务所”)。

此时,距离新文化于2021年4月29日披露2020年年报仅剩一个多月。之后,中兴华事务所对新文化2020年度财务报告出具了具有重大不确定性的无保留意见的审计报告,并强调了与持续经营有关的事项。

叶小杰表示,会计师事务所在承接审计业务时,需要严格遵守审计准则,保持审计的独立性,特别是要坚决拒绝购买审计意见。但上市公司聘请审计机构时,也应充分考虑合理性。如果借款跳槽的行为是为了谋取其他利益,必然会引起监管部门和公众的质疑。

记者邱德坤编辑全袁泽