9月22日,花呗发布公告称:在央行征信管理部门的指导下,花呗将逐步接入央行征信系统。该举措会对我们造成什么影响?读懂以下几点你就知道了。

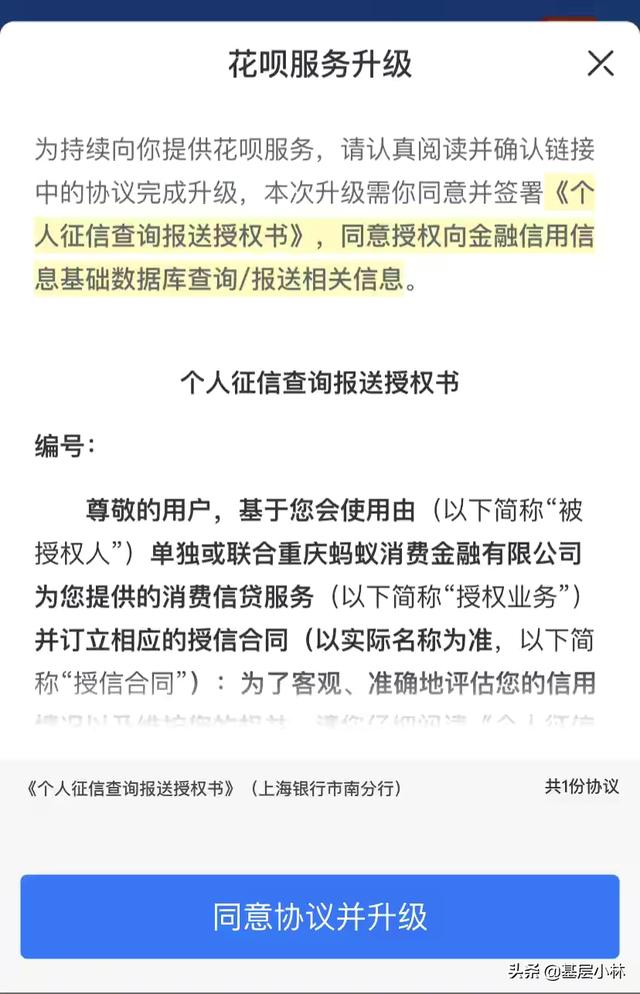

现在打开花呗,我们或将收到“花呗升级服务”的提示。碰到这种情况,不要惊慌失措,这是花呗为接入征信系统向用户发出的提醒。

如果碰到这种提示,用户需要签署《个人征信查询报送授权书》,同意授权向金融信用信息基础数据库报送相关信息。

目前,花呗正逐步推进接入央行征信系统的工作。有一部分用户已经可以在自己的信用报告中查到花呗的相关记录。

如果还没收到该提示,也不要暗自庆幸,因为花呗征信服务将逐步覆盖到所有用户。

花呗是什么?为什么此次要接入征信系统?花呗是一种消费信贷产品。花呗提供的服务非常类似信用卡,但其本质并非信用卡。支付宝相关人士也表示,花呗并非虚拟信用卡,只是一个消费信贷产品。

此前,花呗授权上传央行征信中心需要用户主动进行勾选,同意才会被征信。如果没有进行勾选“同意”等操作,是不会有征信信息的采集,个人征信仍只归芝麻信用。

因此,花呗曾一度侵蚀年轻人的消费观念。超前消费,无限透支,到期了还不上就干脆不还,无非就只是进入花呗的黑名单,遭到花呗的电话催款,再也没有其他严重的行为发生。

但伴随着数字经济的发展,数字信贷服务接入征信系统是大势所趋。而花呗作为与银行并列的、同受银保监会监管的金融机构,它的服务记录信息势必也需要像银行贷款一样纳入征信系统。

此次,花呗逐步纳入征信系统,或许对广大年轻人来说具有一定的震慑作用,他们或许会考虑根据自己的实际能力,选择理性消费。该政策的实行,对金融数据体系的完善性也更好。

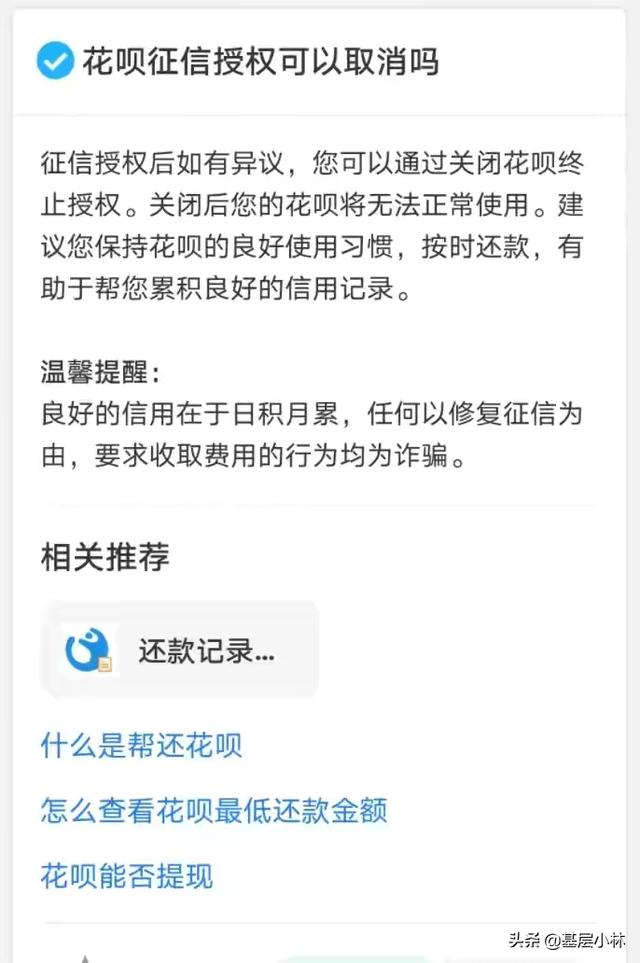

答案当然是可以的!但是如果用户迟迟不升级,接受授权,就会影响到花呗的使用。

根据花呗官方消息证实,征信授权后,用户如果关闭终止授权,关闭后将无法使用。这也就意味着使用花呗,就必须选择将花呗接入征信系统。

按照征信工作要求,花呗在获得用户授权的基础上,向央行征信系统报送的信息主要有开户日期、授信额度、额度使用和还款情况等。

而在报送频率上,花呗将按月汇总将以上信息上报央行,不会单笔报送,也不会上报消费内容、消费时间等具体信息。因此,花呗接入征信并不会暴露个人的消费隐私。

花呗接入征信系统,对我们有什么帮助?会对我们的银行贷款造成困难吗?花呗接入征信系统后,有利于培养我们养成良好的消费与还款习惯,而且丰富、良好的征信记录,有助于让金融机构充分了解用户的信用水平,从而提供更加优质的信贷服务。

而事实上,造成银行贷款困难的原因主要是用户是否多头借贷、过度借贷、借贷逾期等不良信贷行为。

如果只是正常 使用花呗,保持良好的消费与还款习惯,在银行贷款方面并不会受到影响。如果在贷款时确实遇到困难,可以开具花呗结清证明,这个证明可以起到积极作用。

最后,希望大家保持科学、理性的使用习惯,量入为出,合理使用信贷工具。