蒙特卡罗

模拟风险因素,评估项目风险

什么是蒙特卡罗

蒙特卡罗(Monte Carlo)得名于摩洛哥的一个著名赌城,它实质上是利用服从某种分布的随机变量来模拟现实系统中可能出现的随机现象。在项目管理中,可以用来模拟计算不确定性很强的项目收益、进度和成本,以及评估不确定因素对项目结果的影响。

蒙特卡罗的作用

Ø 计算在众多不确定性因素影响下,项目可能的收益、进度和成本;

Ø 分析在众多不确定性因素影响下,达到项目目标的概率;

Ø 分析各种不确定性因素对项目的影响程度;

Ø 找出关键性的影响因素。

怎么做

1. 确定要分析的不确定因素

例:三项项目活动的时间估计T1,T2,T3。

T1

① T2 ②

T3

2.

确定目标函数

例:项目活动总时间=Max(T1,T2,T)

3.找出不确定因素的概率分布

例:三项项目活动的时间T1,T2,T符合β分布。

项目管理中常用的概率分布:

β分布 | 正态分布 | 泊松分布 |

项目活动的工期 项目活动的成本 | 项目总时间 项目总成本 项目总收益 | 机器故障问题 产品质量问题 项目运营维护费用 |

4.利用随机数表或计算机在其概率区间内产生随机数

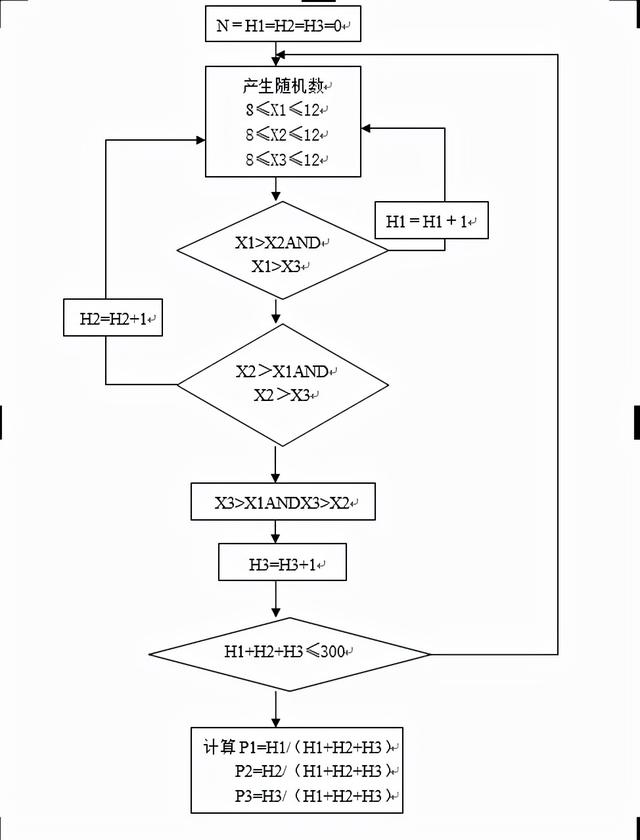

例:设项目活动的最短时间为8天,最长为12天,在8-12的区间内随机产生三个变量,分别模拟三项项目活动的时间。

5.进行大量次数的模拟实验

例:产生随 量的过程重复300次(或以上)。

6.计算目标函数值

7.对实验结果进行统计

例:分别统计项目总时间分别落在“项目开始-第8天”、“第9天-第10天”、“第11天-第2天”的频率。

8.对影响项目结果的因素做出敏感性分析

例:分别计算T1,T2,T3落在关键路径上的次数,从而算出三条路径对项目总时间的影响程度。

适用范围:

1. 蒙特卡罗的特点是模拟次数越多,计算结果的可靠性越大。特别适用于在计算机上对大型项目、新产品项目和其他含有大量不确定因素的复杂决策系统进行风险模拟分析;

2. 蒙特卡罗模拟法不可能使计算结果发生实质性变化,但是可以给 算结果的概率分布,便于预测达到预期目标的可能性。

例:用蒙特卡罗做敏感性分析的流程图: