有朋友问,我每次去看房子,在计算每个月的房贷还款额的时候都有点头晕。只是听了销售数字之后终究不知道怎么算。不知道计算是否正确。有没有简单的月供计算公式?

当然有!

今天,萧声将与您分享每月付款是如何计算的。

首先,房贷还款方式主要有两种:等额本息和均本。

△来源:图片网

所谓等额本息,就是将借款人的本金和产生的总利息相加,然后平均分配到每个还款月。借款人的月供是一样的。

不同的是,还款前期的贷款利息占月供的比重比较大,而本金占的比重比较小。随着用户的月供,月供中利息占比越来越少,本金占比越来越多。

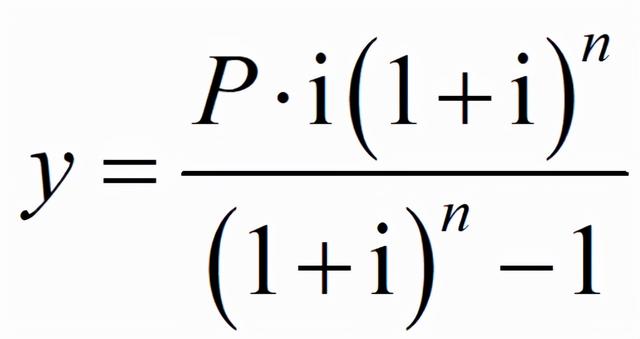

先说等额本息月供的计算公式,如下:

在…之中

y:表示月付,是月字的第一个拼音字母;

p:就是本金的意思。如果你借100万,P就是100万;

I:意思是月利息。如果目前的房贷利率是五年期LPR+120BP,那么I =(4.65%+1.2%)÷12 = 0.4875%;

n:就是每月分期付款的次数。如果你贷款30年,一年12个月,每月的分期付款数是360。

以贷款100万为例。房贷利率为LPR+120BP,即5.85%。如果贷款期限为30年,每月还款约5899元。(等额本息的计算比较复杂,建议使用房贷计算器)

平均资本是指在还款期内平均划分贷款总额,每月偿还相同数额的本金和当月剩余贷款产生的利息。

平均资本在初始阶段产生的利息更多,月供也更高。随着用户还款,每月还款本金不变,但还款利息会随着贷款本金的减少而减少。

这种还款方式的计算比等额本息简单多了。

△来源:房天下

规则是每个月的差额为p×i,第一个月的月供最高,为p+P×i,以后的月供逐月等量递减,递减量为P×i。

在…之中

I是月贷款利率,即0.4875以上;

P=P÷n,p为贷款本金总额,n为每月贷款期数。

以贷款100万为例,还款期限为30年。那么月供就是本息之和。

本金不变,每月本金2777.77元;

利息是一个月未付本金产生的利息。

如果房贷利率为LPR+120BP,即房贷利率为5.85%,那么月息i=0.4875%(即5.85%÷12),首月利息为4875元,首月月供为2777.77+4875 = 7652.77元。

第二个月未还本金的利息为100万元扣除2777.77元后的利息,即4861.45元,次月月供7639.22元。

以此类推,第三个月的月供为4847.91+2777.77=7625.68元。月供减少约13.54元。

……

无论是等额本息还是平均资本,如果你不会计算或者懒得计算,可以借助房贷计算器。

△途远网

3.哪种更划算?问题来了。100万元贷款的还款期限为30年。每月等额本息5899元,平均资本第一个月7652.77元,逐月递减。

两种还款方式哪个更划算?

从支付的利息总额来看,一笔30年,100万的房贷,等额本息支付的利息总额为112.4万,平均资本支付的利息总额约为88万。

已付利息:等额本息>:平均资本。

△两种还款方式对比

其实平均资本和等额本息各有优势。前者利息较少,但提前还款压力较大。后者每月还款额固定,但利息更多。后者的好处是每月还款压力较小,还是要根据自己的经济情况来看。

至于要不要提前还款,可以根据自己的理财水平来看。

拿这些钱去投资,让钱生钱,如果年收入能跑赢房贷利率,就不用提前还贷了。

很难说哪种还款方式最划算。关键是要适合自己的实际情况。