文/六金

生产/节点财务

不久前,艾莫股份有限公司(603511。SH)在上交所敲钟,成为继a股汇杰股份、港股都市丽人、安李芳控股之后,国内第四家内衣上市公司。这也是第四家由“内衣钢圈”支撑的上市公司。

/ 01 /

一对钢圈撑起四家上市公司

上世纪80年代初,中国几乎没有好看的内衣,大部分女性内衣都被小背心代替,或者用布料和缝纫机做成文胸形状的内衣。

根据Node Finance的研究,首批进入中国大陆的女性胸罩品牌是日本的Wagner和德国的黛安芬。1986年,他们把带钢圈的内衣带进了中国。

国外内衣品牌给了中国一个新思路——我们可以进入内衣生产。毕竟中国在纺织行业还真没找到对手,钢圈也不难。

中国钢圈内衣之父、敬爱的老板张,原来是学炼钢的。90年代初,他在首钢大学当老师,研发出一种超弹性记忆合金文胸背衬,但没有厂家愿意做,他决定自己生产。

后来,玛尼芬(汇杰有限公司)也进入了内衣市场。与此同时,来自中国台湾省的欧迪芬和来自中国香港的安李芳开始从上海进入内地。

至此,一对钢圈撑起了四家未来的上市公司。

也许是因为瓦格纳和黛安芬带来的潮流,几乎所有的中国内衣名字都是“洋名”。

比如:奥迪芬,芬迪思,桑芙兰,伊维斯,兰,马尼芬,乔白石,格里尔,你觉得谁是欧洲人,谁是美国人?

其实大家都是中国人。

当时内衣的另一个特点就是贵。

女性读者一定有印象,电商兴起之前在商场卖的内衣,往往是300元+一件,除了在商场买,没有太多选择,所以那时候很多人全身上下的衣服,大概只有内衣是最贵的,内衣行业确实获得了一波高毛利率红利。

尤其是爱情,应该是当时商场里内衣的“价格天花板”。我记得我当时爱穿的内衣经常是500+元,打折也只能买到300元左右的“便宜货”。

在新锐内衣品牌出现之前,国内内衣市场一直被他们控制,主导着消费者的购物认知。

2010年后,都市丽人的爆发改变了这一局面,这也是中国内衣史上的第一次变革。

当时内衣行业的问题是“产品非贵即差”,而都市丽人很聪明,其特点是——便宜,质量适中,走“小米路线”的都市丽人把内衣价格打了下来。此外,疯狂的加盟布局零售店给了女性更多的选择。高峰时,都市丽人的门店有8000多家。

到了2014年,都市丽人上市,内衣行业的第一次纷争以内衣价格的大众化而告终。

/ 02 /

内衣四大天王开始遭遇滑铁卢

对于内衣行业来说,都市丽人是一个风向标。2014年之前行业垄断度高,毛利率高,所以不缺钱,直到网购开始疯狂发展。

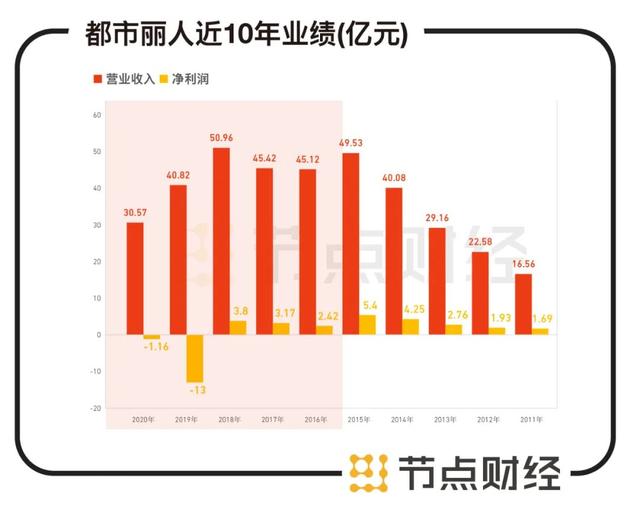

2014年大都会丽人成功上市时,已经达到了业绩巅峰。结果2016年,大都会美容营收和利润双双下滑:净利润直接减半;更糟糕的是,其平均库存周转期迅速延长至142天(2015年为92天),库存高企。

数据来源:城市丽人财报

同样,2016年前后,安李芳和汇杰股份也遇到了类似的问题,2016年业绩开始下滑。最老的品牌安李芳没有赚到钱。到2020年,“中国内衣之父”开始亏损,市场表现与一只老仙股无异...

数据来源:李芳财务报告

虽然汇杰股份的营收仍在小幅上升,但其利润在2016年至2020年几乎停滞甚至倒退。

数据来源:汇杰股份财报

这时,内衣行业的第二次革命来了。当时的市场发生了什么,让这个老牌内衣品牌由盛转衰?

1.随着物流网络的下沉,更多的人在网上购买内衣。竞争多了,价格也压低了。如果你跟着降价,必然会降低利润,不降价就会被别人取代。

2.有了网购,线下门店人流量减少,商场内衣区越来越冷清;无论是加盟还是直销,客流量都不大。

3.新品牌开始惊喜。2016年,创立了ananain Banana、Ubras、Darone、因曼内衣、livarymio、Sujiliangpin、Yi Yi内衣...都为接下来的内衣四大天王写下了走下舞台的序曲。

虽然2016年前后,爱沐因为一直坚守高端,并没有受到太大影响,但该来的总会来。2017年以来,在新品牌的冲击下,曾经的内衣运营商爱沐首先遇到了库存问题。

招股书显示,艾莫股份的存货余额连年攀升,存货周转率也不断攀升。

从2017年到2020年上半年,爱沐的库存周转天数从348天增加到378天,说明今年生产的内衣要到明年才能卖出去。截至2020年6月底,艾莫近四成股票库龄超过1年,累计计提存货跌价准备近2亿元,占股票余额的16.68%,处于行业较高水平。

为什么库存问题突然这么严重?这是内衣的特殊性决定的。

平时,基本大小需要有五杯——ABCDE。即使不做D、E罩杯,70/75/80/85的四个底乘以A、B、C三个罩杯,也就是12个尺码。一般来说,一个品牌的内衣至少会有三种颜色,一深一浅一肤色。照此计算,一个文胸可以36个SKU。

一般成衣最多只有4个尺码,2-3个颜色,所以内衣带来的库存、缺货、管理难度本来就很大,容易因为新品牌的冲击而放缓。很多时候内衣上的弹力面料寿命很长,积压太久,甚至面临直接报废。

随着内衣价格竞争越来越激烈,2017年至2020年上半年,艾莫也试图通过降价的方式回笼资金。可以看到,其代表文胸的均价从近200元降到了150元以下。

图片来源:爱招股书

这也导致艾莫的毛利率逐年下降。2017年至2020年上半年,艾莫销售毛利率分别为73.82%、72.26%、70.73%和67.30%,持续下降。最后的结果是净利润也逐年下滑。

可见,内衣四大天王无一幸免于移动互联网时代新品牌的冲击。

/ 03 /

去掉钢圈能打赢内衣大战吗?

为什么内衣领域的新消费品牌能让“四大天王”在短短几年内失去先机?

首先是社会问题。近年来,妇女的地位和权利逐步提高。比如15年前,你去买内衣,40多岁的店员阿姨会说“买她老公喜欢的性感的东西”,多多少少是“讨好别人”的意思,于是所有的钱都聚集起来卖得好,钢圈恨不得扎人。

随着新内衣品牌的出现,“女人应该有穿衣的自由,谁也没有评价的权利”已经深入人心,所以现在买内衣都是“去他妈的性感,老太太穿起来舒服,你要什么钢圈”,就是为了取悦自己。

新品牌出现的时机与社会认知的迁移不谋而合。艾媒咨询的市场调查显示,2020年,高达76.6%的中国消费者更喜欢无钢圈内衣。

现在新的内衣消费品牌,不仅做无钢圈内衣,还提倡“无尺码”、“大胸友好”。新消费品牌卖内衣,所有的营销说辞都是为了让女人更舒服。

其次,很多人没有看到,没有尺码的内衣其实并不贵,更便宜。通过比较没有尺码和钢圈的内衣与传统内衣的形状,我们可以发现:

传统花边边的内衣比较复杂,有不同的罩杯材料、侧收材料、肩带材料,还有钢圈、背扣等金属配件,还有带钢圈的女式内衣,大概做30-40道工序。

现在大部分没有尺码的内衣都是以试衣工艺为标准,各地的材料都一样。最大的区别可能就是加不加胸垫,所以机械化程度会更高,成本会更低。而且没有尺码的内衣生产门槛不高,如果质量不高且不稳定,也能迅速抢占市场。

有纺织行业人士告诉节点财经,传统内衣在设计、开发、用料、品控、人工等方面都很贵,甚至有点像医药行业。化合物本身不贵,开发过程贵。

比如曼妮芬和爱沐的高端线内衣,据这个人所知,确实会根据人体各种机能的数据来研发。当然,也可能是因为“很多乳房很难调整”,也可能是因为价格贵,所以不出圈。

产业化后,这个人估计,没有尺码的内衣毛利率可以达到85%-90%。此外,他还认为,没有尺码的内衣试衣过程实际上不如传统内衣耐用,所以替代率更高。

如前所述,一个传统的文胸有36个不同颜色和尺寸的SKU,而没有尺码和钢圈的内衣只有一个尺码,这使得库存得到更好的管理,大大增加了利润空。

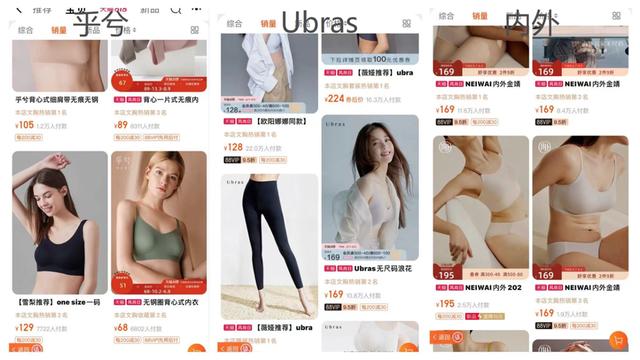

一个没有尺码的内外文胸只需要做10种不同的颜色,6.18依然可以打败月销10万+的中国内衣之父安李芳。就代言人而言,这款文胸的代言人金晶的粉丝群与安李芳的代言人宋茜相差甚远。

但对于新品牌来说,还是无法一口吞下内衣四大天王的份额。

比如2020年,Ubras在电商渠道的销售成本达到6.5亿,远高于传统渠道。当然,2020年拿下双11天猫内衣销售榜TOP1只用了一年多时间,增幅高达800%。

但是无尺码内衣的生产设计门槛真的不高,新品牌要想覆盖营销成本,避免给主播打工,还有很长的路要走。

面对新生代的挑战,传统内衣“四大天王”也在舒适内衣的赛道上疯狂“补课”。可惜对舒适内衣的热爱并没有发展起来,因为没有尺码和钢圈的内衣的前身其实是爱情最早创造的“背心文胸”,只是当时大家都觉得不好看。

目前艾莫的品牌Huxi和Ubras定位一致,而且Huxi的文胸比Ubras便宜很多,里外都是。

上述纺织行业人士向节点财经直言:“这就是老品牌的优势。人们开发一条新生产线只是为了洒水,而这条生产线上的产品制造工艺简单,品类少,完全有可能实现低价。要说这些内衣的功能和穿着体验真的很像。”

新消费品牌有一句名言:每一个消费品品类都值得重做,现在轮到内衣了。对比内衣新老品牌,老品牌的情况是品牌仍有价值但缺乏爆款产品,而新品牌正在经历从单一爆款产品向具有长期竞争力的品牌转变的过程。

所以此时此刻,比拼的是谁能更快获得爆款产品和品牌影响力的双赢。

【/s2/】节点理财声明:本文内容仅供参考,本文所表达的信息或观点不构成任何投资建议,节点理财对利用本文采取的任何行动不承担任何责任。[/s2/]