图/虫创意

一、亚马逊上的宏观交易数据

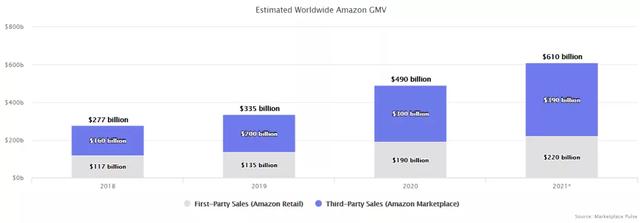

据初步估计,2021年,亚马逊上的卖家销售了价值3900亿美元的商品,一年净增近900亿美元。虽然2021年增长放缓,但去年还是不错的,两年翻了一番——从2019年的2000亿美元增长到2021年的3900亿美元。包括亚马逊自有和平台销售额在内的商品总额(GMV)超过6000亿美元。然而,大部分增长来自第三方卖家,而不是自我销售。亚马逊的零售额增长了14%,而平台业务增长了近30%。(点击接收亚马逊类目分析报告)

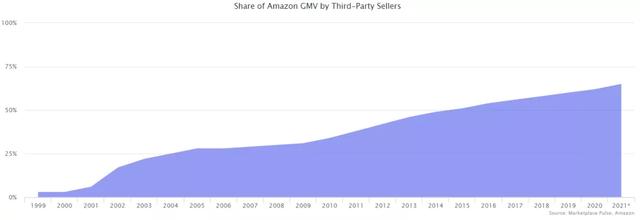

第三方卖家的销售额占亚马逊总GMV的65%。10年前,2011年,这个比例是38%。

与亚马逊相比,Shopify增长更快。Shopify的规模相当于亚马逊的45%,而两年前的2018年为25%。重要的不是亚马逊和Shopify是否具有可比性,而是这个品牌是否准备好直接销售给消费者。“亚马逊和Shopify”不是消费者的考虑,而是卖家的选择。点击开始独立车站操作游览。

Shopify的增长表明了直接零售给消费者的可行性。15年前,当Shopify于2006年成立时,亚马逊可能是小品牌和零售商接触消费者的最有效渠道。(跨境卖家如何从0到1建立独立站)网络广告和社交网络并行发展,实现不同的购物方式。如果没有谷歌、脸书和Instagram,Shopify不会走这么远。独立卖家如何选择合适的社交媒体营销平台?

亚马逊超过沃尔玛——购物者在亚马逊上的花费超过了沃尔玛。更何况沃尔玛的销售大部分发生在线下门店,这个零售品类还是比网店大一个数量级。尽管如此,沃尔玛表示,他们的全球电子商务销售额在2021年达到750亿美元。

二。亚马逊卖家的广告支出数据

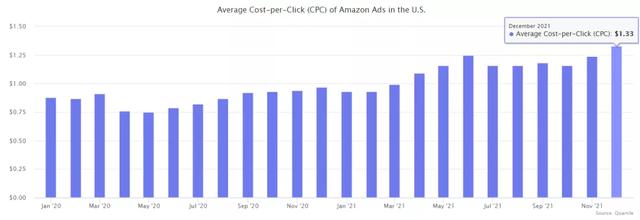

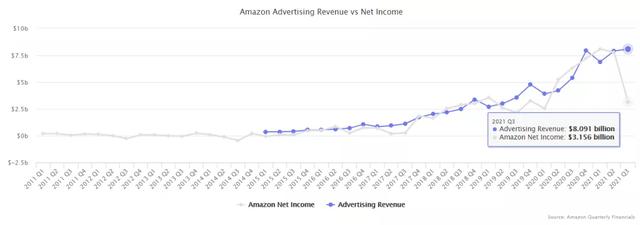

到2021年底,亚马逊广告的每次点击价格将达到1.33美元。比年初的0.93美元高出43%,比2020年高出37%以上。

亚马逊的广告需求增长速度快于亚马逊的广告库存(包括网站内外),从而推高了广告价格。所有亚马逊平台的广告价格变化几乎相同,不仅是美国知名品牌和亚马逊品牌采购人员将广告预算带到亚马逊。所以尽管涨价了,但他们有能力在广告空之间竞争,进一步涨价。过去,同样的情况也发生在谷歌和脸书这两个领先的广告平台上。

亚马逊的平均每次点击成本(CPC)2021年为1.13美元,2020年为0.85美元。2020年5月上旬,疫情导致供应链中断,导致部分品牌断货拉货,达到最低点0.70美元。

但在2020年9月中旬有所回升,之后达到三个明显的峰值:

2020年10月黄金日

2020年11月黑色星期五和网络星期一

2020年12月假日购物。

此后,CPC在2021年第一季度的大部分时间里收于0.90美元左右,然后在2021年6月的Prime会员日和2021年12月的假日购物期间达到新的峰值。

2020年广告销售(ACoS)的平均成本为22%。ACoS是广告支出总额除以广告销售总额。2021年初,这个比例是25%,上升到30%以上。但平均转化率保持在12%-13%相对稳定。因此,2020年销售的平均成本为6-7美元,但2021年将上升至9-10美元——平均价格为1.20美元,产生一笔销售需要8次点击,高于0.85美元。

广告增加了客户获取成本(CAC)。在广告变得突出之前,亚马逊上的CAC通常是15%——它对每笔销售收取交易费(由于亚马逊的性质,品牌通常为每笔订单支付CAC价格,而不是在第二笔及更多订单时收回)。但是,广告把获客成本推高了20%以上。

在亚马逊上,广告已经取代了产品推荐和个性化。他们没有试图引导产品发现,而是让广告来引导。亚马逊上与该商品相关的赞助商品、四星及以上以及与该品类相关的品牌的广告,几乎取代了“买了该商品的顾客也买了”和“也查看了该商品的顾客”的自然建议。最后推荐的功能是“经常一起买”。产品页面上的所有其他内容,包括附加展示广告,都是广告。

其他平台都在抄袭亚马逊。例如,易贝也用广告取代了产品推荐。沃尔玛首席客户官Janey Whiteside在接受美国消费者新闻与商业频道采访时表示,沃尔玛还旨在“在未来几年内将这项(广告)业务发展成为美国十大广告平台之一。”当对比亚马逊的净收入(利润)和广告收入时,原因显而易见。广告收入几乎都是利润,所以它的增长和亚马逊的利润增长一模一样。其他零售商也想效仿。

三。亚马逊卖家数量的变化

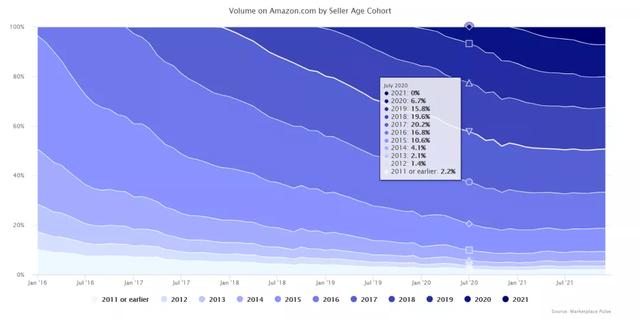

亚马逊上越来越多的销售来自在平台上多年的卖家。其中一半以上来自于2017年或更早加入的人。新卖家每天以几千人的速度涌入,新卖家在寻找机会,带来亚马逊的增量。

同时也有部分老卖家流失(因为停售、被暂停或有其他原因)。数据显示,卖家流失速度比新卖家慢。不断扩大的总体GMV允许新卖家在不减少现有卖家销量的情况下增长。所以亚马逊市场并没有饱和。

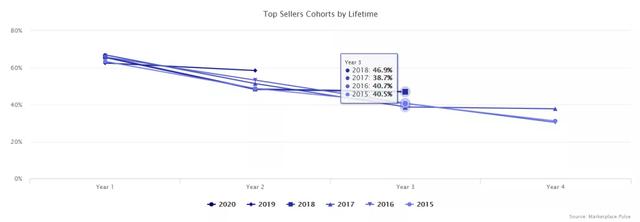

亚马逊的群体分析是每月的总销量,按卖家在平台的第一年细分,表示为占总量的份额。如果图表右上方一层(代表最新卖家)看起来明显不一样,说明有健康问题。它形象地代表了可持续发展和竞争之间的平衡。如果这一层同时比往年小很多,市场就饱和了。如果规模比早些年大,老牌卖家的流失率会更快。

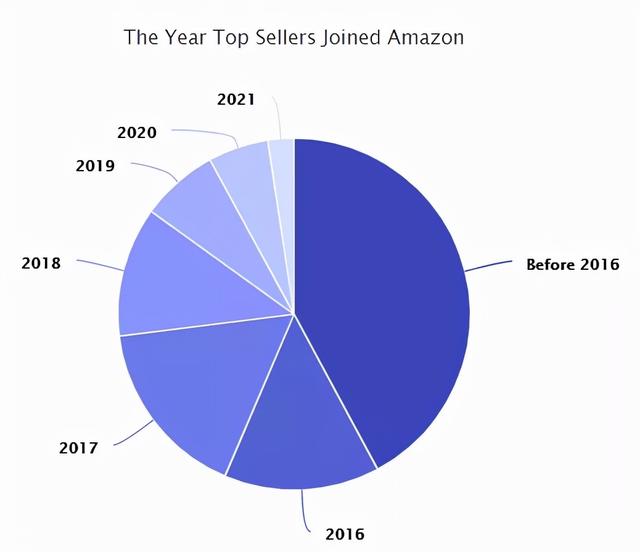

畅销榜中最大的群体是五年前加入亚马逊的公司——其中56%的公司从2016年或更早开始销售。只有8%是近两年加入的卖家。这些数据加强了依赖亚马逊市场的企业的长期可持续性。

比如亚马逊排名前10000的卖家中,有40%-45%在第三年仍然是活跃卖家。50%-55%的畅销榜将在两年内继续名列前茅,60%-65%的畅销榜将在一年内保持榜首。从2015年、2016年、2017年、2018年、2019年和2020年开始,这些百分比适用于最畅销的产品。早期迹象表明,后来的类似产品也表现更好。

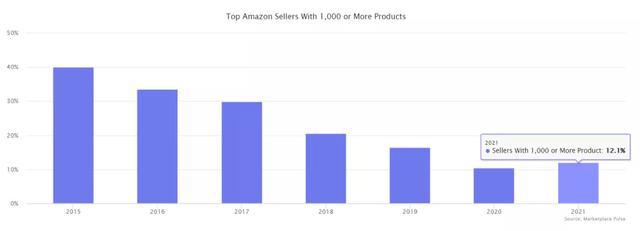

建立品牌的卖家占据了TOP的主导地位。只有12%的顶级卖家有超过1000件商品在售。5年前,也就是2016年,这个数字是33%——从那以后,一直在稳步下降。想象一下,亚马逊应该把自己没有说服力的品牌带到网站上销售。这些年来,大部分卖家都是有几万个产品的大经销商。然而,竞争加剧和品牌直销侵蚀了这一机会。现在仍然有成功的分销商和新的分销商开始采用这种商业模式(分销商品)。这种趋势也在2021年停止发展。但市场变了——自有品牌卖家取而代之。

四。亚马逊上中国卖家的表现

今年4月和5月,亚马逊暂停了数百名中国顶级卖家参与虚假评论计划的资格。Mpow和Aukey是第一批在4月底暂停交易的主要卖家;亚马逊总共暂停了近300个卖家账户。品牌列表包括Mpow、Aukey、vics ching、Tacklife、Austor、Vtin、Seneo、Homasy、Homitt、LITOM、TopElek、OMORC、TRODEEM、Atmoko、HOMTECH、OKMEE、veny will等。被暂停的卖家年总销售额超过10亿美元,包括几十种以前的畅销商品。

暂停不是暂时的或偶然的,而是集中在几个最大的品牌。与大多数亚马逊暂停不同,这些也吸引了消费者的注意。例如,仙境的电动牙刷至少三年来一直是亚马逊最畅销的五大产品之一。它已经积累了超过75,000条评论,总体评分为4.5分(满分为5星),并经常超过飞利浦和Oral-B等竞争对手。

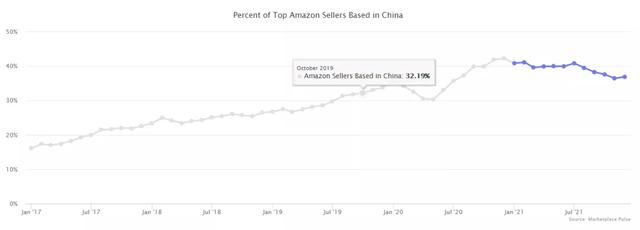

在2021年的大部分时间里,亚马逊上中国卖家的市场份额都在下降。此前,中国卖家在TOP sellers中的市场份额逐年上升:2017年从16%上升到22%,2018年从23%上升到26%,2019年从26%上升到33%,2020年从35%上升到42%。

到2021年底,来自中国的顶级卖家已经从年初的40%下降到33%,这主要是亚马逊的四个核心市场——美国、英国、德国和日本的平均值,来自于对90%以上的顶级卖家的分析。在这四个市场中,美国亚马逊的萎缩幅度最大,而其他三个市场在这一年的大部分时间里都保持平稳,直到年底才开始下滑。

去年2020年5月,由于制造、货运、仓储的中断,中国卖家的市场份额萎缩,到2020年底才恢复。然而,自那时以来,它没有恢复前几年的增长。也许是因为疫情继续以不平衡的方式扰乱世界,或者是因为海外和本地卖家可以比外国卖家更快地从FBA多元化,一些失去的市场份额也是因为数百家卖家的暂停。

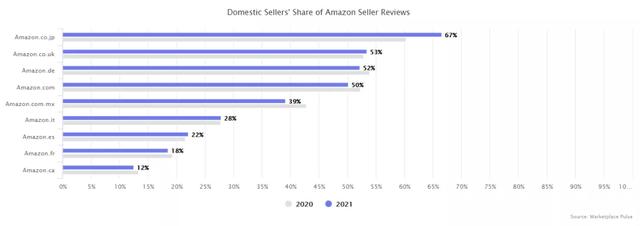

亚马逊在其全球市场的市场销售大部分来自当地商家和中国卖家。其他国家加起来只占很小的百分比。法国、意大利、西班牙、墨西哥和加拿大的国内卖家的销售额不到一半。

与此同时,沃尔玛在3月份向国际卖家开放了市场,并增加了6000多名来自中国的卖家。到年底,每月新增卖家中有20%来自中国。

五、其他平台卖家数据

沃尔玛的规模在12个月内几乎翻了一番,有13万个第三方卖家,每个月增加5000个卖家。值得注意的是,沃尔玛推出履约服务WFS不到两年,就已经完成了沃尔玛25%的市场销售。沃尔玛网上销售的商品90%以上由第三方卖家提供。

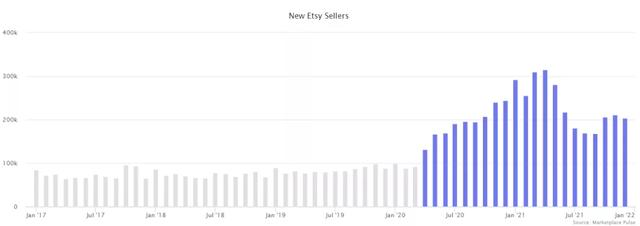

在过去的12个月里,Etsy的卖家数量增加了近300万,达到1200万。2020年初,其卖家不到700万。同期,活跃卖家数量也翻了一番。美国、英国、加拿大、德国、澳大利亚、法国、印度、土耳其、俄罗斯和西班牙是新卖家中最常见的国家(按此顺序)。这使得Etsy卖出了超过1.25亿件产品;2020年初,它有6000万。

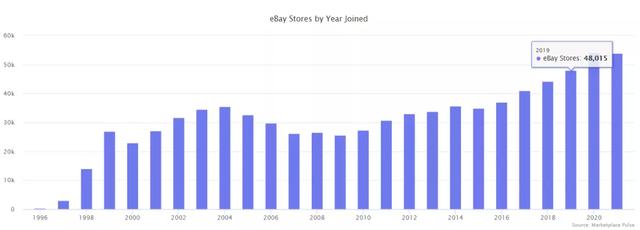

EBay拥有80万家店铺和数百万卖家。易贝上的绝大多数顶级卖家都有一个易贝商店,这就像一个托管在易贝上的小网站,允许卖家应用他们的品牌。这些卖家中有30%是在过去五年中加入易贝的。但是,有45%的人是十几年前加入的。美国、英国、德国、中国和澳大利亚是最常见的国家。虽然平台在增加新卖家,但核心大多是资深卖家。由于卖家流失的速度和新卖家加入的速度一样快,所以总数并没有增加。

Wish拥有超过60万卖家,来自美国和中国以外其他国家的卖家数量正在加速增长。2021年,近30%的新增卖家来自墨西哥、英国、巴西、加拿大、摩洛哥、意大利、斯里兰卡、法国、越南和澳大利亚等国家。然而,96%最活跃的卖家(至少有100个评级)仍然来自中国。因此,尽管努力扩大卖家范围,该应用仍然是一个直接来自中国的平台。