电子商务平台& # 34;三起全国性谋杀& # 34;谁会死?传说阿里正在探索一个自营项目“猫享”。从电子商务的诞生和发展到今天,大约20年过去了。在2000-2010年的早期探索和2010年至今的快速发展过程中,一批新的电商玩家(如2016年的拼多多、2020年的晒快)不断涌现,甚至老牌电商玩家的商业形态也在不断进化和迭代。本文将以阿里、JD.COM、拼多多的公开数据为重点,辅助Tik Tok、Aauto Quicker、亚马逊的一些情况。每一家的电商都值得细细说一说(尤其是阿里,分布很广)。

01股票价格

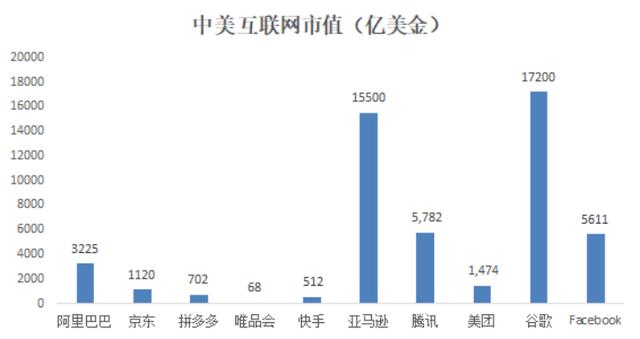

让我们来看看中国和美国互联网的最新市值。

我们把电商相关公司的市值排在前列,并附上其他几家互联网公司。

图:中美互联网市值(2022年2月20日)

来源:牛仔妹制作

国内几个电商平台,尤其是阿里(Aauto Quicker先将其放在泛电商范畴进行观察),市值一般。腾讯最近似乎状态比较稳定,但电商老大阿里依然没有好的起色。海外互联网领军企业普遍表现良好,除了脸书接近腰斩。

在过去的21年里,阿里和腾讯仍然处于比较接近的位置。时隔半年,电商行业是否发生了一些重要的变化?

下面我们来回顾一下接下来几大电商平台的布局和实现。

02阿里:电商老王

去年阿里的投资者日资料很好的展示了阿里最新的整体业务布局。

每年阿里的投资人日都很有价值,很有意思。会专门披露一些关键业务板块的PPT,展示一些年报和季报很少披露的细节。后续说说每年投资者日的资料。

图:阿里业务概述

来源:阿里巴巴投资者日

总的来说,阿里是一家综合互联网公司(而非纯电商业务):核心业务是电子商务(中国电商+跨境海外电商),辅助本地生活(服务电商)和娱乐创新产品;在技术层面,与云计算IaaS、PaaS、SaaS产品相匹配。一级配送,有菜鸟物流。

其中,电商板块已经覆盖了国内几乎所有可能的电商业态和模式:

1)第三方电商市场:各类第三方商家自建店铺,购买淘宝等广告流量产品进行培训。包括天猫、淘宝、一淘等。

2)自营电商业务:阿里的自营电商业务与京东类似。COM的自营,以商品销售为收入,进价为成本。包括天猫超市、天猫国际、盒马等对产品品质要求较高的业态。

3)批发市场:B2B批发市场,也是阿里的老业务,包括1688。

4)跨境C端业务:全球速卖通全球速卖通、Lazada等。

5)跨境批发业务:阿里巴巴,也是老业务了。

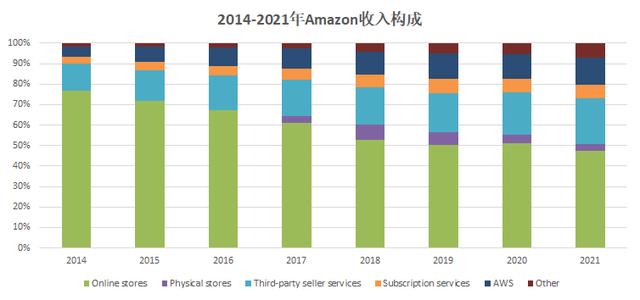

这样的搭售比较接近亚马逊:最早从电商业务起步,发展了配套物流服务(FBA)。不断增长的业务导致了巨大的数据需求,从而延伸了云计算业务。即使在智能音响中,也有相似之处。

当然,由于开发环境不同,也有一些差异,比如:

1)亚马逊以前主要是自营,现在一半自营一半第三方,而阿里电商大部分时间是第三方集市。

2)亚马逊本地生活业务不多,也和美国整体人力成本高有关。

3)亚马逊的云计算业务,由于起步早,对海外企业的服务环境相对更好,无论是市场份额、商业模式还是利润都是优质的。阿里云虽然国内第三,全球第三,但是不如AWS。

4)亚马逊电商业务因为自营电商占比高,物流更重,利润率一般。但由于阿里主要是第三方卖家,自营部分较少,电商业务利润率较高。

图:2014-2021年亚马逊营收构成

来源:牛仔妹制作,亚马逊年度报告

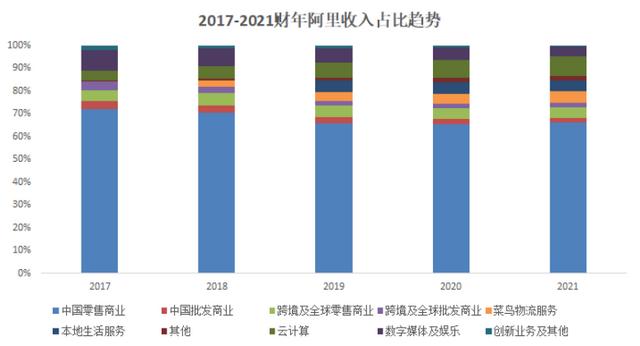

阿里的收入构成。

图:2017-2021财年阿里营收占比趋势

来源:阿里年报,牛仔妹出品

阿里在年报中详细阐述了每一项的收入性质。

1)中国零售业务:以淘宝和天猫的广告竞价收入为主要收入(关键词竞价等。),其中也包括天猫佣金。此外,自2017年以来,自营收入占比逐渐上升,2011财年上升至23%,主要包括天猫超市、高辛零售、盒马、进口直营、银泰的直营收入。

2)中国批发商业:以1688为主,包括零售网点。核心收入是每年的会员费。是比较老的业务,增速在持续降低,2021财年增速为15%(2019财年为39%),占比2%左右的低增速。

3)跨境和全球零售业务:包括全球速卖通和Lazada,占比5%。受疫情影响,近两年增速较快,2021财年(即2020年4月至2021年3月)同比增速为42%,2020财年同比增速为24%。

4)跨境和全球批发业务:包括阿里巴巴,变现模式是会员和广告费。类似跨境零售,虽然占比不高(2%),但21财年增速不错,同比50%。

5)菜鸟物流:菜鸟目前已经成长为综合物流服务商,包括向商家提供的物流服务和2C物流服务(如菜鸟包裹等。).目前没有详细的收入明细,但近几年的增长速度相当不错,21财年CAGR为68%,占总收入的5%。预计未来京东物流也会有类似的对标。

6)本地生活服务:包括饿了么、口碑、飞猪,占比4%,增速在下降,21财年为24%。

7)云计算:目前阿里最亮的业务,包括阿里云,都归入创新业务?),21财年增长率为50%。

8)数字媒体和娱乐:优酷和阿里影业等。,占比4%,个位数增速7%,不会推出。

9)创新业务及其他:高德、钉钉、天猫精灵,几个创新业务都很有亮点,很有意思(钉钉未来可能归入云计算?),占比1%,增速8%。

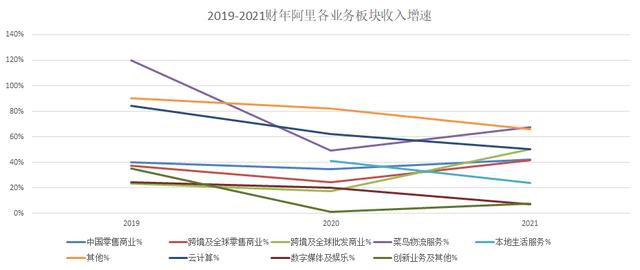

图:2019-2021财年阿里各业务板块收入增速

来源:阿里巴巴年报,牛仔妹出品

从上述业务收入增速可以看出,21财年的主要增长亮点是云计算、菜鸟物流、跨境和中国零售(大概是因为市场下沉的淘和淘菜菜)。

03 JD。COM:自助和物流

目前,JD.COM仍然是一个典型的自营电子商务模式。第三方电商虽然从2010年开始加入,但发展规模一直比较有限。目前有20w+的第三方卖家(或者更多?数据待确认)。

作为一家类似亚马逊的个体户公司,JD.COM其实在物流方面做得很好,发展了京东物流、京东数字科技(云计算+2B金融科技)、京东健康(互联网医药零售平台+诊断),独立上市。

但根据JD.COM年报披露,JD.com数码科技自2017年6月30日起未纳入合并范围,京东健康自2019年5月后未纳入合并范围。所以,目前JD.COM集团的上市体系主要包括两部分:电商+物流。

以后可以找个机会简单对比一下整个JD.COM体系内几家上市公司的规模,包括收入和利润。这里,我们将只讨论上市公司JD.COM集团的业务和内容。

图:2012年至2020年JD.COM的收入

资料来源:JD.COM年度报告,由女牛仔制作

大部分JD。COM的收入仍然来自自营直销。虽然在拓展第三方卖方市场方面取得了一定的进展,但仍有很长的路要走。

收入还披露了品类占比,包括最早的电子产品和电器,以及后来的日用品扩张。日用品的拓展可以看到不错的效果,2017年占比26%,2020年占比34%。

04拼多多:下沉市场的黑马

拼多多的成功故事被反复讨论。

0)阿里体系内大量中长尾卖家无法在体系内生存,溢出流入拼多多。

1)14-15年微信支付流量的快速增长是拼多多攻占下沉市场的基础。

2)在拼多多整个下沉市场之前,虽然有过各种探索,但都很难成功,包括阿里、JD.COM以及各种农村电商等

3)社交玩法加速了拼多多的传播。

4)用高性价比的产品获得大量的下沉城市,是量的关键。

5)电商渗透率低的水果农产品也是突破的重要工具之一。

6)在下沉市场获得用户基础后,以百亿补贴的方式在一二线城市快速扩大圈子。

总的来说,拼多多的故事印证了一点:虽然14亿的庞大人口经历了30年的高速发展,但仍然有很大一部分人的购买力并不高/平均,而大多数普通消费者仍然追求性价比(便宜的水果、日用品等。)即使他们有消费升级需求(愿意购买高品质的家电和食品),真正愿意出高价的人也不多。

这也是所谓的消费分化,反映了快速发展的社会碎片化的一面。

广大消费者在追求高品质电器(购买爆款戴森)和排队新消费(30元以上的各种网络名人产品)的同时,看着有限的荷包,努力节省普通生活必需品(纸巾等)的花费。).

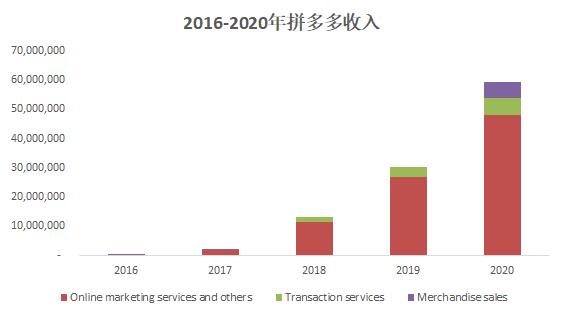

拼多多的大部分收入与阿里第三方Marketplace的实现方式一致:为商家提供系统内广告的关键词,竞价购买。

图:2016-2020年拼多多收入构成

来源:拼多多年度报告,由牛仔妹整理

但拼多多的货币化率在4年内迅速达到3%以上,接近阿里淘宝天猫整体货币化率(虽然还有一定周期空,阿里中国零售的货币化率约为4%)。

图:2017-2020年拼多多货币化率

来源:拼多多年度报告,由牛仔妹整理

拼多多的商家数量非常多,2017年只有20w,2020年860w。

图:拼多多活跃商户及其2017-2020年增长率

来源:拼多多年度报告,由牛仔妹整理

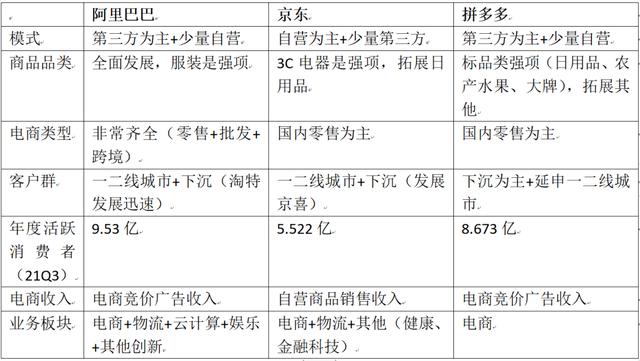

05各电商平台布局和模式对比

根据上面描述的各个电商平台的业务情况,我们可以做一个小总结,包括每个模式,我们擅长的品类,涉及的类型,客户群体,AAC,营收模式,业务板块。

可以看出,尽管拼多多增长迅速,但阿里和JD.COM不仅提升了自身电商业务的规模,还发展了其他各种延伸业务(包括物流、金融、云计算等。)经过多年的积累。

这些企业孕育了一些有价值的未来。比如阿里的云计算、物流、金融科技(蚂蚁金服应该不在合并之列),还有京东。COM的物流、健康和金融技术。

而且,各家都在努力进入对方原来的腹地。比如JD.COM已经尝试了第三方市场,也有一些类似的业务布局,比如与电商密切相关的物流、金融等。

06阿里的压力

这五年,对于阿里来说,目前的竞争格局并不是最优的。

国内电商格局远不如美国集中,可分为三类:亚马逊、以Shopify为首的独立站、其他自营电商(沃尔玛等。).

在国内电商行业,移动互联网逐渐成熟后,几乎每隔几年就会出现一个厉害的玩家。包括最早的JD.COM,15到16的拼多多,以及更快的阿奥特,19到20的Tik Tok。

国内互联网公司最早是以各种流量机会起家的。如果以拼多多和Aauto更快,Tik Tok为例,拼多多抓住了微信和下沉的流量机会,Aauto更快,Tik Tok有了自己的短视频流量。

然后目标试图将这些流量变现,无非就是社交、广告、电商、游戏等等。

可以尝试的游戏不在少数,Tik Tok和Aauto Quicker都有尝试,但游戏行业已经有相当优秀的玩家,包括老牌的腾讯网易,以及新兴的米哈游莉莉斯等。(拥有强大的产品力和创新力)。而且由于游戏并不是靠努力就能成功的事业,它靠的是技术、运营和艺术创意,但又充满了不确定性,对从事游戏产品的团队的热爱也有着越来越高的考验。

图:原神与女神的分裂视图

资料来源:哔哩哔哩

原神中女神分裂的概念很有意思。它用歌剧咏叹调讲述了一个典故故事。虽然不是完全的传统京剧,但是搭配了现代音乐,但是这种传统与新风格的结合是非常成功的。你能想象大量海外消费者沉迷于学习中国京剧吗?

对于社交和广告来说,社交很难撼动微信在国内的地位。广告,在移动互联网时代到来后,已经被各家瓜分,而不是在海外被搜索引擎所主宰。比如阿里电商内部已经形成了自己的广告体系,腾讯内部也形成了自己的微信生态广告体系,现在Tik Tok a auto quickless也加入了自己的短视频广告体系。

剩下的便利就是电商业态了。

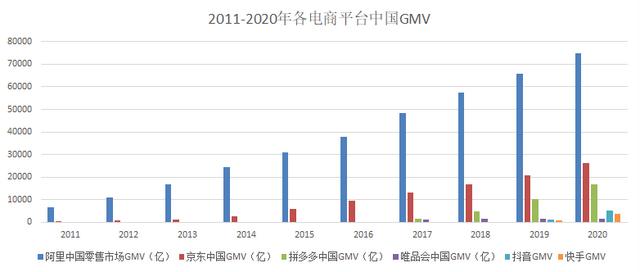

看看各种电子商务平台的GMV趋势。

图:2011-2020年各电商平台中国GMV

来源:财报,牛仔妹整理

从2020年开始,随着阿里JD.COM拼多多和Tik Tok阿奥特快手的加入,一定规模的玩家越来越多。

如果观察各家的增速,可以看到阿里JD.COM一直在以相对稳定的速度增长,但是拼多多和Aauto更快,Tik Tok依然有不错的增速,拼多多66%,Tik Tok近300%,Aauto更快500%。

图:GMV家电增长率

来源:牛仔妹整理

活跃消费者数据方面,2020年底拼多多年活跃消费者一度略超阿里,2021年Q3阿里年活跃消费者整体呈现良好增长(大致可比数据,如有错误请指正)。

图:家电年度活跃客户

来源:牛仔妹整理

阿里21年活跃消费者的增速很可能来自下沉市场,包括淘和淘菜菜这一点在投资者日也有所体现。一淘和淘菜菜用户量同比增长200%,AAC接近2.7亿。

图:阿里的新消费市场

来源:阿里巴巴投资者日

可以说,阿里在电商方面还没有达到类似亚马逊的地位,仍然面临着强大的新老对手。拼多多和Tik Tok a auto quickless分别在下沉市场和短视频内容上有优势,但从数据上看,阿里在下沉市场有所进展。

基于内容的平台,Aauto Quicker,Tik Tok,虽然电商业务发展很快,但是需要注意的是其内容和电商存在一定的矛盾。两者可以适当共存,但充斥着购物的内容平台一定很无聊;所以理论上来说,内容平台的电商内容是有上限的。此外,由于Bytes没有公开上市,所以仍然不可能知道Tik Tok的真实GMV。

聊一会儿天

总的来说,阿里有非常完整的布局,包括各种电商模式和品类(都不是短时间内可以轻易提升的领域),还有云计算的二次增长曲线,以及相关的创新布局,还是有比较好的基础盘的。

虽然短视频和下沉不是阿里最初的强项,但我们可以看到一些努力和进步(比如下沉市场)。

图片来源:牛仔妹的明星科技随笔

声明:我们尊重原创,注重分享;文字和图片版权归原作者所有。转载的目的是分享更多信息,不代表我们的立场。如有侵犯您权益的情况,请及时联系我们,我们将尽快删除。谢谢你。