相信很多人每三天就能接到某某银行的电话,邀请你登台!

这些银行客服的热情和电话数量似乎超过了你老婆和女朋友的电话数量!

今天就来说说银行为什么让你办分期。

有人会说,为了赚钱,是的,银行不是慈善家。你知道你挣多少钱吗?

下面仔细看!

为什么银行总是“邀请”你分期?为什么银行总是打电话“威胁”你办分期?

为什么经常有分期送大礼的活动?

为什么预借现金利率打折还要送礼?

因为,现金分期、票据分期、现金垫款都是“高利贷”。看似利率很低,实际上真实利率很高!

其实都是套路。自古真情留不住。只有套路才能赢得人心!

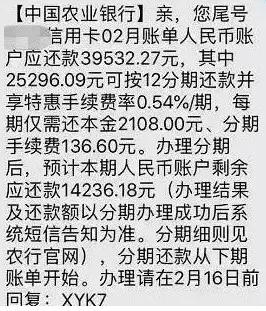

前几天,一位网友分享了一条短信:

以下是分期短信邀请。

看到这条短信,12期将近2.5万。每期利率仅为136.6元,费率仅为0.54%。好像很便宜,只需要回复一条短信就能处理成功。也许你真的需要知道真正的兴趣。不然就是套路了。让我们做一些数学!

01

等额本息的真实利率

比如信用卡账单1万元,银行贴现后分期月息0.6%,年利率0.6%*12=7.2%。好像挺便宜的。如果分12期还款,每月本息833元,每月利息60元,每月本金加利息893元,好像不多。

但是很多人都忽略了,等额本息还款每月支付的利息是固定的,而本金是每月递减的。比如第一个月的本金是10000元,第二个月是10000-833 = 9167,以此类推。到最后一期的第12个月,本金为833元,利息仍为60元,最后一个月的实际利率计算如下

那么,等额本息还款的实际月资金利用率是多少呢?

(10000+9167+8334+7501+...+1670+837)除以12个月=5419元,分期实际年利率为总利息720元/5419元=13.28%。你说的没错,这就是信用卡分期的真实利率,翻了一倍多!

02

为什么信用卡分期利息这么贵

先搞清楚怎么先算利息再算本金利息。比如A君借给B君1万元,约定每月还60元,一年到期还本金,那么一年的利息是720元,年利率是7.2%,也就是我们通常所说的真实利率。

但是信用卡分期是等额本息计算的。虽然每月还款额不变,但本金不断递减,导致资金利用率低,所以计算的利息高。

[S2/]03

如何快速计算实际利率[/s2/]

实际利率是第一次计息后的利率,那么如何快速将信用卡分期的利率换算成实际利率,以0.6%为基准来计算,加1万块就要12个月分期,是怎么计算的:

公式:年利率=单期手续费率*期数*24/(期数+1)

平时为了买早就想买的东西,有时候用信用卡分期真的方便很多。安装确实减轻了我们的还款压力,但是付出的代价真的是真金白银,所以分期前一定要计算好真实的利率。

如果你觉得信用卡分期的真实利率不高,手机分期的利率会高得可怕。

通常我们去手机店买手机,可能会看到各种各样的0首付分期买手机的广告,还不算各种手续费。月息按2%计算,换算成实际利息2%*12*24/(12+1)=44.31%,真的很吓人!

为了避免各种消费阶段的坑,这种换算实际利率的方法一定要掌握。

同时一定要根据自己的消费能力购买。我们都是一群收入低欲望高的人。树立正确的消费观才是真正的生活。不然会有很多人裸泳!