在日常生活中,当人们买房或买车时,经常会回银行借钱。下面是银行贷款利率的计算方法。

还款方式有两种,等额本息和等额本金。等额本息是指每期还款金额相同,但利息不同。

等额本息法:

计算公式:月还款额=本金×月利率×[(1+月利率)/(1+月利率)-1]

月利率=年利率/12

总利率=月还款额×贷款月数-本金

平均资本法:

计算公式:月还款额=本金/n+剩余本金×月利率

总利息=本金×月利率×贷款月数/2+0.5)

举个例子:一套房子,100平米,每平米1万,首付30%,月供和总利息,按20年贷款。

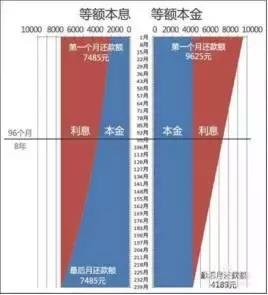

等额本息法:月还款额5343.38元(每月相同)。还款总额1282411.20,利息总额582411.20元。

平均资本法:第一个月还款额为6883.33元(之后逐月递减,最后一个月还款额为2933.19元)。还款总额为1177983.33,利息总额为477983.33元。

与上述两种方法相比,平均资本法比等额本息法少104,427.08。

“等额本息还款法”每月还款额相同。对于工作时间不长的年轻人来说,选择这种方式比较好,可以减少前期的还款压力。对于有经济实力的中年人来说,“均本”还款方式的效果比较理想。收益高峰期还款可以减轻后期的还款压力,通过提前还款的方式减少利息支出。另外,等额本息还款法操作起来比较简单,每月金额是固定的,不需要重新计算。

看图更容易理解

以20年还款100万为例。下图可以看出两者的区别。