消费贷款越来越多地用于日常生活。使用得当可以更好的提高生活质量,减少一次性现金投入的压力,比如房子装修、车贷、教育分期等。,这已经成为生活的一部分。同时我们也发现消费贷款宣传的费率很低,听起来很划算。事实上,是这样吗?我们一起来分析一下。

消费贷款的定义

百度百科定义:消费贷款又称消费贷款,是商业银行和金融机构基于消费信贷向个人消费者发放的贷款,用于购买耐用消费品或支付其他费用。包括汽车贷款、耐用消费品贷款、教育贷款和旅游贷款。

装修贷款案例分析

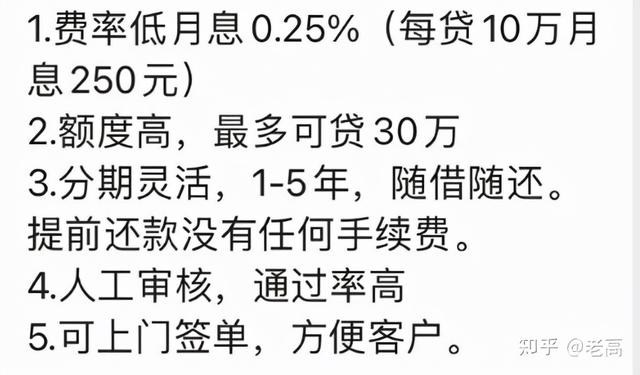

以我自己的装修贷款为例进行分析。公示的月息0.25%,年利率3%。

图1:装修贷款宣传图

目前LPR五年期贷款市场利率为4.6%。

图2: LPR利率表

装修贷款的利率远远低于LPR贷款市场的报价。下面我们来分析一下,看实际上是不是这么低。

装修贷款14.5万,月息0.25%,五年。以下是还款时间表,共计60期。考虑到篇幅问题,只展示了前10期和后10期。

图3:装修贷款还款计划表

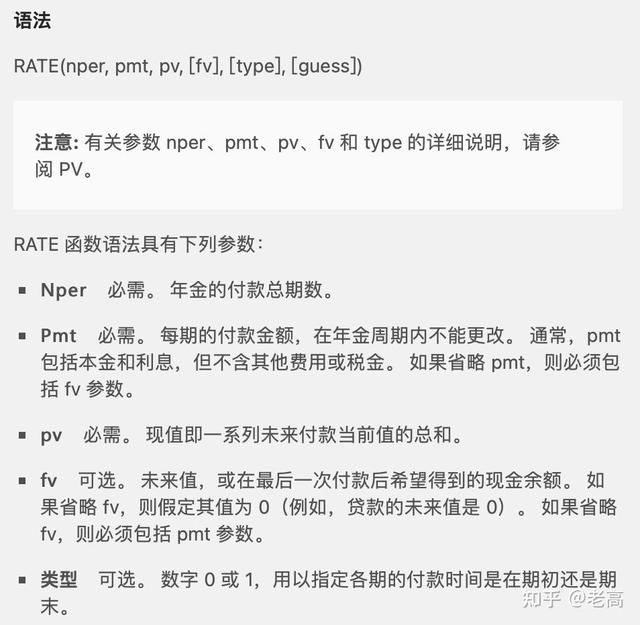

每期偿还的本息金额相同,等于本息。我们用excel的RATE函数来计算利率,看看效果如何。

图4:解释4:费率公式

公式:比率(60,2779.17,145,000,0,0) * 12

计算的利率是5.64%。这是实际利率,远高于3%。

为什么是这种效果?

因为虽然每期都还本金,但是利息还是按照初始本金计算,每期的利息是固定的,本金的偿还也是固定的。这种计算方式与信用卡的分期计算相同,但与房贷不同。

按揭贷款等额本息还款法,每期偿还部分本金,下一期根据剩余本金计算利息,表现为利息先多后少,偿还本金先少后多的效果。下图是按揭贷款本息等额还款计划,大家可以感受一下。

图5:等额本息房贷还款计划

在图3的基础上,我们新增的资本占用分析如下图6所示。随着每期本金的偿还,平均资金占用减少。第一期平均资金占用等于初始本金14.5万元,最后一期平均资金占用约为初始本金7.3万元的一半。年会利率逐渐升高,第一期等于公示利率的3%,最后一期为5.9%,约为公示利率的2倍。

图6:资本占用分析

结论

1.广告上的利率不是实际的贷款利率。可以用广告利率*2来近似,快速算出实际利率。更准确的算法是使用rate函数来确定是否值得处理。

2.可以提前还款。提前还款越早,实际利率越低。是否提前还款,根据自己的实际情况分析,权衡资金使用的灵活性和实际利率。个人认为,如果有好的投资方向,只要能跑赢真实利率,就没必要提前还款。

如果觉得有用,请点赞,关注支持,不定期分享。

如需excel表格实战分析,可免费联系,vx号:mmgaone。