网贷有名义贷款利率和实际贷款利率。就像存款一样,存款的名义利率是我们存入时看到的利率,而实际利率是通货膨胀(CPI)降低的。由此,一年期及以下的定期存款实际利率往往为负(如3月CPI为4.3%,一年期存款利率普遍在2%以下),因此可以说存款处于负利率时代。

自然,贷款利率也可以分为名义贷款利率和实际贷款利率(这个实际利率不是指扣除CPI后的利率,而是要支付的实际利率,与银行扣除CPI后的实际利率不同)。

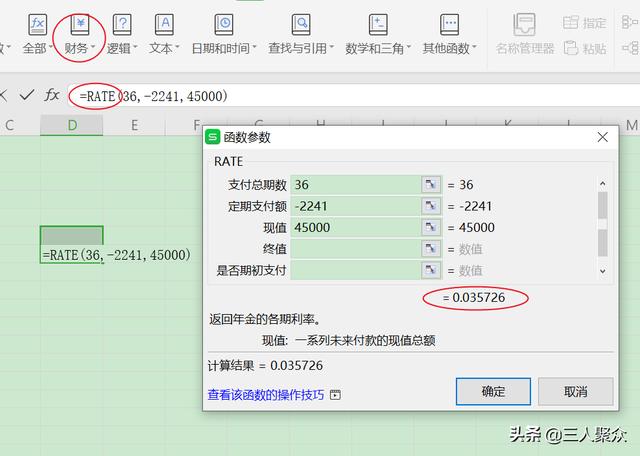

比如你借45000元,分36期还,每期还2241元,名义利率是(2241 * 36-45000)/45000/3 * 100% = 26.43%。

实际利率可以通过使用excel电子表格中的RATE函数来计算。首先打开excel电子表格——在菜单栏中找到“公式”——在公式下找到“财务”,在财务中找到“费率”函数并点击。

然后在弹出的窗口中填写缴费总期数:36;填写定期支付金额:-2241;在现值中填入:45000,忽略其余,计算结果为0.035726。因为是按月计算的,所以这是月利率,换算成年利率需要乘以12,即0.035726*12*100%=42.8712%。

上面例子的实际利率是42.8712%。假设我们怀疑等额本息还款的实际利率,怎么办?然后你可以把剩余的本金乘以利率,得到每期返回的利息,再加上每期返回的本金,看是否等于2241。

这里我们可以使用房贷计算器,比如在下图中输入相应的数值,利率为42.8712%,就可以看到相应的结果。

例如,第一期剩余本金为45000元,利率为45000 * 42.8712%/12 = 1607.67元,而归还的本金为633.32元。

第二期剩余本金45000减去上一期归还的本金,为44366.68元。则以年利率42.8712%计算,利息为44366.68 * 42.8712%/12 = 1585.04元。由于还本付息等于2241,所以第二期偿还的本金只有2241-1585.04=655.95。

……

以此类推,可以验证每期归还2241元的实际利率为42.8712%,实际利率远超高利贷36%的上限。但是从名义利率来看,只有26.43%,这也造成了很多网贷都是这种空贷款。

实际利率是怎么来的?因为每次归还的金额都是一样的,也就是等额本息还款,已经归还的部分仍然需要支付相应的利息,或者可以说是前一部分基本支付了利息。

日常计息的网贷,比如支付宝的贷款,微信的微贷等。,有非常直观的贷款利率,他们不玩花样直接按日利率计息,这也吸引了很多贷款人的欢迎。

那么,按日计息的网贷,实际利率是如何计算的呢?年利率的计算方法很简单,就是日利率*365天。

但如果看还款金额,会发现实际还款利息远低于本金总额乘以利率计算出来的利息,因为利息不是为偿还本金而计算的(实际贷款金额不是偿还部分本金后的原本金),实际利率也可以通过房贷计算器计算出来。

如果选择先付利息,那么实际还款利息就等于计算的利息,因为每期的本金还是原来的本金。

所以,不要被表面的利息所迷惑,表面的利息是部分偿还本金后的利息表现,而不是原来的贷款本金。如果原来的本金减少,归还的利息自然也会减少,这就导致了名义利率(部分偿还本金后的利息)。

我们在贷款的时候,要看到的是真实利率,而不是折算后的名义利率,不然埋了也不知道——看来利率低并不代表真实利率低。