本文作者:长桥海豚投研

作者:长桥海豚研究

2022年1月17日,韩束、叶仪等品牌的母公司上海尚美化妆品有限公司正式向HKEx主板递交表格。也许知道尚美的人不多,但说到它的子品牌,韩束,他们一定有所耳闻。上海尚美是国内化妆品龙头企业,仅20年就拥有韩束、叶仪、红象等品牌,2020年尚美更是唯一拥有两个护肤品牌(韩束、叶仪

化妆品行业按类别可分为护肤品、彩妆、护发、沐浴、口腔护理、婴儿护理、男士护理、香水等领域。在全球范围内,护肤品是化妆品中最大的品类,占比接近30%。就国内护肤品行业而言,上海尚美是国内领先的护肤化妆品公司,国产品牌护肤品位列前三。该公司拥有广泛而活跃的全渠道零售和分销网络,在线渠道占大部分。

长桥的海豚君在本文中主要解决了以下问题:

1.化妆品的销售渠道模式是怎样的?为什么国产化妆品要从大众市场入手?

2.尚美目前的产品矩阵是什么?

3.目前上海和美国的销售渠道是如何安排的?

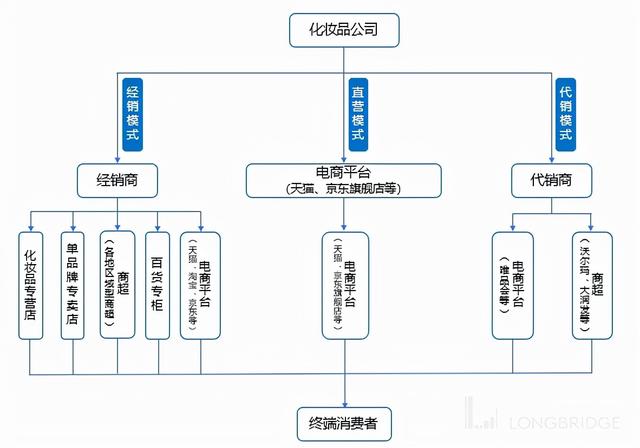

一、从定位和渠道对比看本土品牌逆袭之路目前国内化妆品企业的主要销售模式可分为分销模式、直销模式和代销模式三大类,又可细分为线上渠道和线下渠道,其中线上平台主要有天猫和JD.COM,线下渠道主要有百货、超市、大卖场和化妆品专卖店。

来源:长桥海豚研究整理

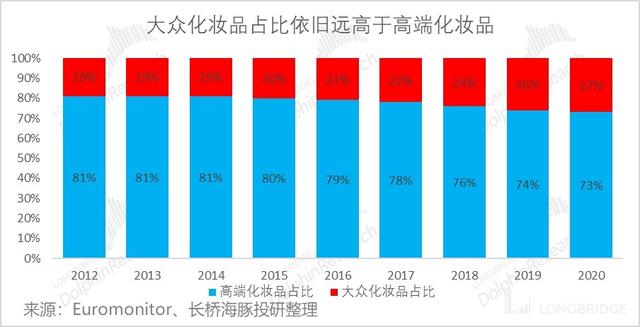

长桥海豚认为,目前国内大众化妆品消费仍占据主要市场,中高端消费群体相对有限。虽然近年来,以欧莱雅、雅诗兰黛为代表的国际品牌高端产品在中国市场如火如荼,但据欧睿咨询统计,大众化妆品消费占整体市场的比例仍高达73%。

2016年,在高端市场强劲增长复苏和大众市场增速企稳的带动下,化妆品行业整体增速拐点开始回升。2020年,由于新冠肺炎疫情,增长率下降。但预计疫情过后,无论是高端还是大众化妆品市场的规模都将回归正常增长水平。

值得一提的是,虽然目前大众化妆品增速低于高端化妆品,但目前大众化妆品多由国产品牌构成,市场集中度较高端化妆品市场更加分散。长桥的海豚君认为,以【/s2/】上海【/s2/】为代表的国内大众化妆品龙头企业,仍然可以凭借其品牌和渠道优势收获市场份额,从而跑赢行业收入和业绩的增速。

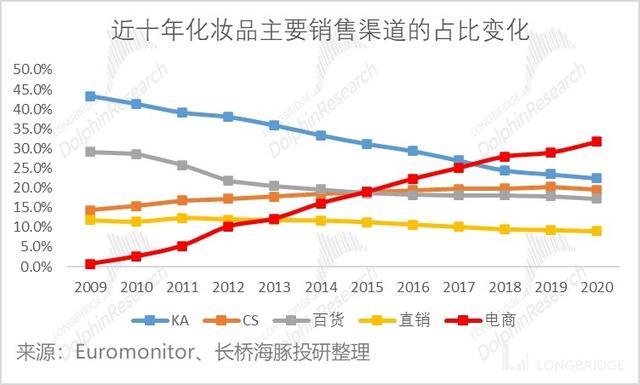

本土化妆品品牌经历了两次红利期。首先是CS频道(化妆品专营店)的蓬勃发展。根据欧睿咨询的数据,从2003年到2020年的十七年间,CS渠道占比从9.5%增长到19.5%,从边缘渠道成长为主流渠道之一。当时,本土品牌处于起步阶段,如韩束、自然堂、珀莱雅等。,也借助加盟店在大众市场崛起。但有实力的外资品牌,尤其是定位高端的品牌,还是把重点放在了百货专柜渠道,这就给了本土品牌在化妆品专营店发展的机会。

然后,电商渠道后来居上。随着互联网用户的红利,日化行业的线上渗透率从2009年的不足1%上升到2020年的最大渠道,占比31.7%,而传统的超市、百货逐年下降。

一方面,国产品牌凭借本地化和供应链响应灵活的优势,最早进入电商渠道。另一方面,电商“便宜打折”的形象与国外高端品牌形象不符,多数国外品牌深受电商假货困扰。起初,他们怀疑和拒绝电子商务渠道,但“淘品牌”如玉立方,膜法时嘉和阿芙应运而生。

大众市场是目前国产品牌的主战场,本土公司的市场份额逐年增加。大众市场,产品和品牌壁垒相对较低,本土品牌消费者洞察更强,同时依托渠道(CS渠道和线上渠道),大力投入营销拓展市场。从2012年到2020年,前20大大众市场中的本土公司数量从8家增加到10家,累计市场份额从11.6%增加到26.1%,而前20大中国和国际公司的市场份额受到严重挤压。

在大众化妆品市场,国际品牌宝洁占据主要市场份额,欧莱雅次之,本土品牌Polea、上海尚美、百雀羚占据一定市场份额。

资料来源:欧睿,长桥海豚研究与整理

二、深耕大众市场,三大核心品牌共同驱动收入增长尚美集团成立于2002年,目前是一家多品牌公司,产品涵盖护肤、面膜、母婴护理、彩妆等多个品类。

尚美集团将创业过程分为两个阶段:2002-2012年是1.0时代,潜心扩大“Kans”单一品牌的影响力,2013年到现在的2.0时代,开始发展多品类矩阵。

2002年至2012年,随着《蓝色生死恋》、《来自星星的你》等韩剧的热播,韩流带着韩国护肤品席卷中国,也让国内的“韩国代购”赚得盆满钵满。乘着韩流的潮流,许多国产品牌,如韩曙、韩后等国货,在中国如雨后春笋般涌现。凭借名字中的“韩”字,加上韩国当红艺人的代言,他们获得了大量粉丝,并逐渐建立起品牌影响力。这是尚美集团的营销1.0时代,着力拓展“韩曙”这一核心品牌

2013年到现在,是尚美集团多方面开花的2.0时代,开始发展多品类矩阵。除了核心品牌韩束,尚美集团还陆续推出了叶仪、红象、高继能、安米尔、极限广场等品牌。根据Jost Sullivan的报告,2020年Kans的零售额约为29亿元,叶仪为22亿元。

来源:长桥海豚公司公告、调研、整理

在营销方式上,尚美集团也采用了“大品牌加系列产品”的传统营销方式。此外,顺势而为也是其营销策略之一。韩妆火的时候热烈欢迎韩束打造核心品牌,日本药妆火的时候用日本技术包装产品。

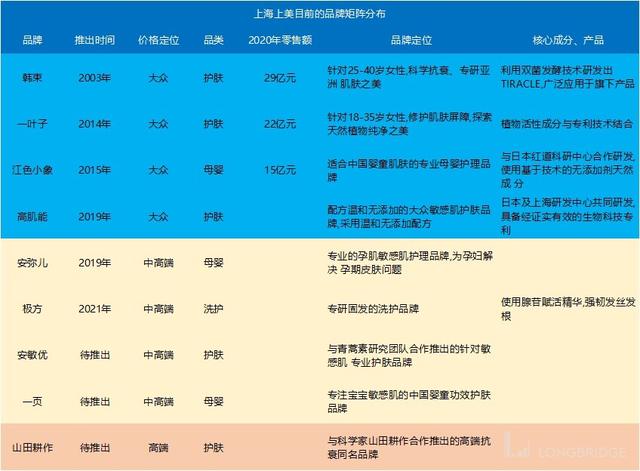

上海尚美目前有九个品牌,长桥海豚君以“3+3+3”的品牌矩阵划分。与国内化妆品企业相比,尚美同样实现多品牌覆盖,但不同的是品牌矩阵更加突出和鲜明,这明显体现在三个方面:一是品类明确,以护肤为主,致力于母婴护理;第二,定位明确。而大众化妆品则是深耕细作。

来源:长桥海豚公司公告、调研、整理

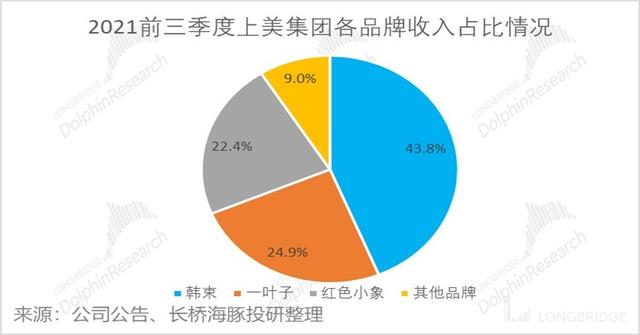

尚美集团的收入主要来自三个品牌:韩束、叶仪和红象。2021年前三季度总贡献占总收入的91.1%。其中,专注于护肤品的“韩束”是尚美集团第一个也是最成熟的品牌,贡献了近40%的营收。

综合来看,从尚美集团的品牌矩阵可以看出韩束、叶仪、红象都是面向大众的低端品牌。以Kans的6件装红石榴礼盒为例,内含洗面奶、水、牛奶、精华、面霜、眼霜、BB霜。天猫官方售价不到200元,售价包括活动优惠只有100多元。

来源:天猫和长桥海豚投入研究整理。

值得注意的是,尚美集团近年推出的安米尔、季芳等品牌主要以中高端产品为主,尚美集团还将推出高端品牌上田农(以前SK-II高级科学家命名)进行全面布局。长桥海豚君认为,在试水非大众化妆品市场时,尚美集团中高端产品的布局能否成功接力韩束和叶仪,还需要时间来验证。

三、渠道转型及时,线上运营能力强在渠道层面,韩束依托CS渠道(化妆品专营店)的崛起,之后逐步铺开全渠道,2008年进入KA渠道,2009年进入电视购物渠道,2013年启动电商战略,2014年实现全渠道营销。2009年,韩曙不断出现在“下沉市场”的电视购物频道。低成本但高转化率的渠道营销让韩曙火了起来。2010年,韩曙取得了电视购物行业的第一名。

为了迅速扩大知名度,抢占市场份额,尝到电视购物甜头的尚美集团也开始了激进的营销策略。

从2014年开始,尚美集团从电视购物转向综艺赞助和线下投放,斥资5亿元将江苏卫视《非诚勿扰》冠名为当时的“中国广告史上第一榜”,而万达院线全国线下投放则开启了长达4年的大屏“霸屏”。

随着短视频和社交媒体获得话语权,尚美将目光投向了直播间和短视频。尚美集团副总裁刘明曾明确表示尚美的线上渠道布局野心,2019年,公司加大线上布局,尚美成立社交零售部、社交电商、社交直播、新零售电商部,深度挖掘Tik Tok、小红书、直播等新流量阵地。

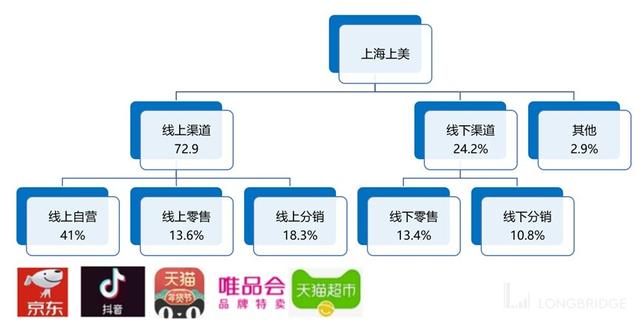

线上渠道的战略布局使尚美集团迎来了一个新的发展时代。该公司的在线渠道包括在线自营商、在线零售商和在线分销商。

线上自营模式,公司通过第三方电商平台上的自营网店直接向终端消费者销售产品,主要包括天猫、JD.COM Tik Tok、阿auto faster等。网络零售商客户包括天猫超市、JD.COM、唯品会、其他第三方网店等各大电商平台,公司在网络零售商模式下的销售大部分销往电商平台。在线分销商模式,公司将其产品销售给通过在线平台运营的分销商,分销商再将产品销售给电子商务平台或其他在线商店。

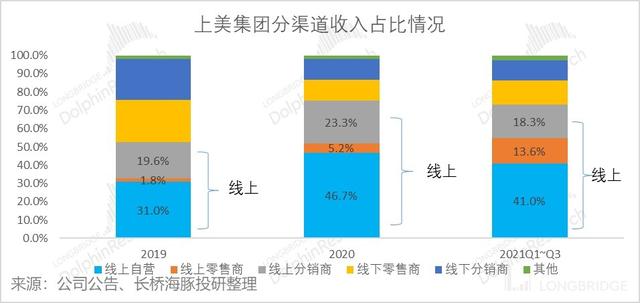

根据2019年、2020年及截至2021年9月30日的9个月的公司公告,尚美集团的网上销售额分别为15.05亿元、25.43亿元及18.93亿元,约占公司同期总收入的52.4%、75.2%及72.9%。

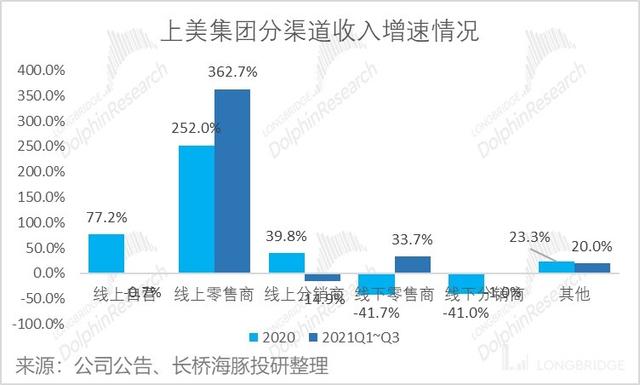

线上自营主要包括JD.COM、Tik Tok、毛奇和阿奥特快,是公司线上渠道的主要组成部分。2020年至-2021Q1-Q3,营收增速分别为77%和-1%。线上零售商主要有唯品会、猫超和JD.COM,2020 -2021年前三季度营收增速分别为252%和363%。线上分销以线上B端分销商为主,2020 -2021年前三季度收入增速分别为40%和-15%。

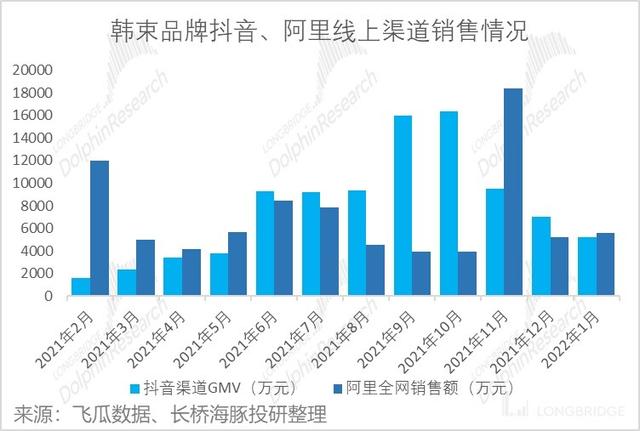

第三方数据显示,韩束品牌在Tik Tok频道通过自播和头部主播组合推广,每月一次

自2021年2月以来,GMV的销量迅速增长。2021年2月至2022年1月,该品牌在Tik Tok的总GMV超过9亿元,位居Tik Tok美妆品牌之首。

韩束品牌在淘细分品类的销售排名持续提升。今年1月,韩束品牌在淘面部护理套装品类的销售排名上升至第九位。

2021年,在Tik Tok美妆品牌排行榜中,韩束连续几个月排名前十,四个月排名第二,表现突出。

来源:飞瓜数据,长桥海豚研究整理。

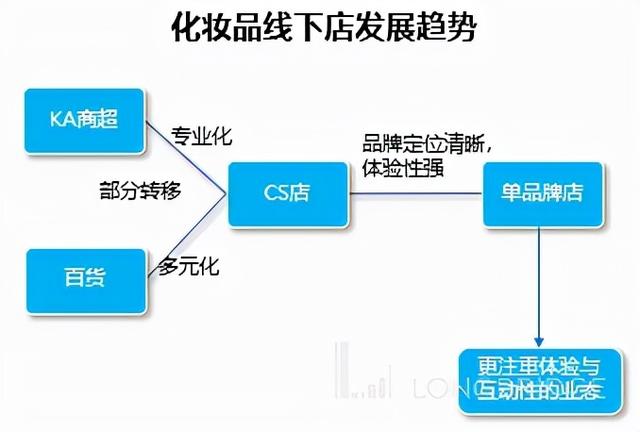

疫情发生后,全球实体零售遭受重创。化妆品线下门店面临客流严重下滑、运营成本高、渠道利润严重缩水等问题。目前CS渠道仍然是化妆品线下最大的渠道,但随着线下红利的下降,消费者在众多化妆品选择中形成品牌认知并不容易。

长桥海豚君认为,目前单品牌店供应链简单,中间成本低,毛利率高,但对经营管理要求高。尚美集团的Kans线下门店可以对单品牌门店进行改造,让市场重新认识公司,证明公司,最终成为国内大众化妆品品牌中的一颗明珠。同时,通过线下渠道的改造,可以实现线上的再引流。

来源:长桥海豚研究整理

本文最后,海豚君长桥主要带你梳理国内化妆品行业不同销售渠道的变化,尚美集团的产品矩阵以及线上线下渠道的运营情况。

下一章,长桥海豚君将梳理尚美集团的核心运营指标,尝试给出长桥海豚君对尚美集团的价值判断。